VAT in the Digital Age: Nichts Neues beim E-Invoicing?!

E-Invoicing Vorhaben in der EU

E-Invoicing wird entweder schon in EU-Staaten praktiziert (z.B. Italien) oder die Einführung steht unmittelbar bevor (z.B. Frankreich). Inwiefern sich diese Systeme unterscheiden, könnt Ihr hier nachlesen. In Deutschland ist weiterhin unklar, wie E-Invoicing konkret aussehen könnte. Der Grund für diese Ungewissheit liegt darin, dass das BMF die Pläne für Deutschland erst dann veröffentlichen will, wenn die EU-Kommission sich zum EU-weiten E-Invoicing geäußert hat.

VAT in the Digital Age: Was steht hier zum E-Invoicing?

Am 21.7.2022 hat die EU-Kommission ihre finalen Berichte zur Initiative VAT in the Digital Age veröffentlicht und sich auch zum E-Invoicing geäußert. Welche weiteren Themen im Rahmen der Initiative behandelt werden, könnt Ihr übrigens hier nachlesen.

Bis Juli 2022 hatten alle E-Invoicing Enthusiasten auf konkrete Vorschläge seitens der EU-Kommission gehofft. Doch vergebens. Während in der Entwurfsphase zumindest verschiedene Lösungsvorschläge für ein EU-weites E-Invoicing angeschnitten und diskutiert wurden, fällt der finale Bericht nun leider recht spärlich aus. Konkret lassen sich die Einschätzungen der Kommission wie folgt zusammenfassen:

- E-Invoicing ist die sinnvollste steuerliche Berichterstattungspflicht.

- Für die effektive Umsatzsteuerbetrugsbekämpfung sollten auch grenzüberschreitende Leistungen gemeldet werden.

Wie muss ein EU-weites E-Invoicing aussehen?

Wenn also die EU-Kommission nicht konkreter werden möchte, wie ein EU-weites E-Invoicing ausgestaltet sein müsste, dann müssen wir das eben übernehmen. Denn auch Taxdoo hat bei der Konsultation zur Initiative VAT in the Digital Age Input gegeben, wie unter anderem E-Invoicing künftig ausgestaltet sein müsste.

Warum ist ein EU-weites E-Invoicing überhaupt notwendig?

Die Einführung von E-Invoicing in verschiedenen EU-Staaten ist ein Schritt in die richtige Richtung. Allerdings ist es auch nur der erste Schritt von vielen weiteren, zwingend notwendigen Schritten. Egal, welches E-Invoicingsystem man präferiert. Alle Systeme der EU-Staaten haben gegenwärtig einen gemeinsamen Schwachpunkt: Ihre lokale Begrenztheit.

Nur lokale Umsätze meldefähig über nationales E-Invoicing

Über die bisherigen bzw. geplanten nationalen E-Invoicingsysteme müssen Unternehmer gegenwärtig nur lokale B2B-Umsätze melden. Also ausgerechnet grenzüberschreitende Leistungen (z.B. innergemeinschaftliche Lieferungen) werden von keinem E-Invoicingsystem erfasst. Genau hier aber muss ein EU-weites E-Invoicing ansetzen, weil gerade diese Umsätze zur effektiven (unionsweiten) Betrugsbekämpfung unerlässlich sind.

Kompatibilität mit nationalen E-Invoicing

Ein EU-weites E-Invoicing muss in technologischer Hinsicht sowohl mit den bereits umgesetzten (Italien), den konkret geplanten (z.B. Frankreich) als auch mit den noch einzuführenden E-Invoicingsystemen (z.B. Deutschland) kompatibel sein.

Entsprechend problemlos müssen weitere EU-Steuerbehörden und meldepflichtige Unternehmer an ein solches System angeschlossen werden können. Nur: Ein solches System existiert gegenwärtig leider noch nicht. Zumindest in der Realität.

Die eierlegende Wollmilchsau: Decentralised Continuous Transaction Control Exchange Model

Die eierlegende Wollmilchsau beim E-Invoicing ist das “Decentralised Continuous Transaction Control Exchange Model” (kurz DCTCE). Hinter diesem “schlanken” Namen verstecken sich eine Reihe nützlicher technologischer Feinheiten, die wir Euch kurz und prägnant erklären.

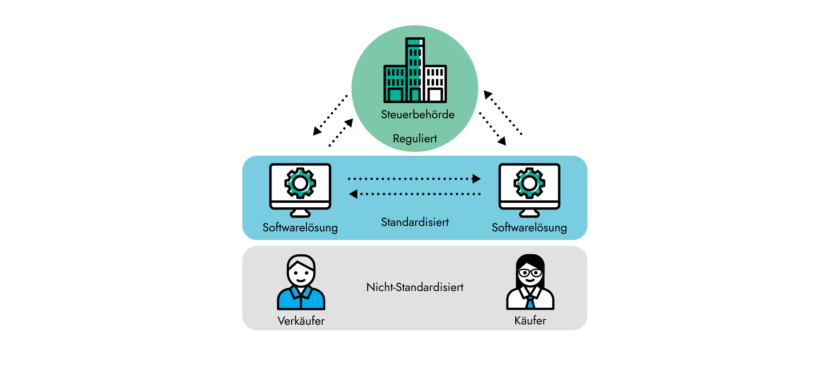

Die Basis – Das Peppol 4-Ecken-Modell

Das Pan-European Public Procurement Online (kurz: Peppol) ist ein internationales Projekt. Dieses verfolgt das Ziel, die grenzüberschreitenden elektronischen Beschaffungsprozesse der EU-Staaten zu vereinfachen und zu standardisieren. Im Rahmen dieses Projekts sind Unternehmen u.a. bereits dazu verpflichtet, elektronische Rechnungen an öffentliche Stellen (Business-to-Government bzw. B2G) auszustellen. Entsprechend kann innerhalb der EU bereits auf Erfahrungswerte im B2G Bereich zurückgegriffen werden.

Warum Unternehmer ausgerechnet im Verhältnis zu öffentlichen Stellen elektronische Rechnungen, sonst aber Papierrechnungen ausstellen müssen, wollen wir hier nicht weiter hinterfragen.

Beim Peppol 4-Ecken-Modell gibt es, wer hätte es gedacht, vier Ecken, über die Rechnungen übermittelt und geteilt werden. Konkret sind dies: Der Verkäufer (1), dessen Softwarelösung (2), die mit der Softwarelösung des Käufers (3) kommuniziert, und natürlich der Käufer (4) selbst. Wer in dieser Konstellation fehlt, sind die EU-Steuerbehörden. Allerdings können diese sowohl bei einem lokalen als auch EU-weiten E-Invoicing quasi darüber geschaltet werden. Denn die Erweiterbarkeit ist letztlich der Vorteil des Peppol 4-Ecken-Modells.

Eine Softwarelösung kann in der Theorie grundsätzlich alles sein: ein ERP-System oder eine Plug-and-Play Softwarelösung wie die von Taxdoo.

Dezentrales versus zentrales E-Invoicing

Warum wir bei Taxdoo große Fans eines dezentralen E-Invoicings sind, lässt sich nur schwer verheimlichen. Bei einem dezentralen E-Invoicing, wie es etwa in Frankreich geplant ist, sind externe Technologiedienstleister fester Bestandteil des gesamten Prozesses. Diese kümmern sich zum einen um die technische Infrastruktur der elektronischen Rechnungsstellung und zum anderen um die Weiterleitung der relevanten Daten der Steuerpflichtigen an die Finanzverwaltungen.

Statt einer einzigen Stelle (etwa in Italien) sind die technischen Aufgaben also auf mehrere Schultern verteilt und bieten somit keinen Raum für einen “single point of failure”. Dieser Aspekt ist nicht nur bei einem nationalen E-Invoicingsystem von Vorteil, sondern erst recht bei einem EU-weiten E-Invoicing.

Continuous Transaction Control versus Period Transaction Control

Nachdem wir nun die Vorteile eines dezentralen E-Invoicings kennengelernt haben, können wir uns den weiteren Bestandteilen bzw. Buchstaben des “DCTCE” widmen. Wesentlicher Bestandteil eines jeden E-Invoicingsystems muss das CTC (Continuous Transaction Control) sein. Den wesentlichen Vorteil von CTC kann man sich am besten vergegenwärtigen, wenn man sich die gute alte Umsatzsteuervoranmeldung anschaut.

Eine Umsatzsteuervoranmeldung ist quasi eine Period Transaction Control, weil hier Unternehmer Daten (wenn man Bemessungsgrundlagen überhaupt als “Daten” bezeichnen möchte) für gewisse Zeiträume (z.B. monatlich oder quartalsweise) an die Finanzverwaltung übermitteln. Diese “Datenbasis” einer Umsatzsteuervoranmeldung wird zudem nur unregelmäßig und vor allem zeitlich verspätet kontrolliert (z.B. bei einer Betriebsprüfung oder einer Umsatzsteuer-Sonderprüfung).

Beim CTC erfolgt dagegen eine kontinuierliche und zeitnahe Datenerfassung der Rechnungsdaten. Das ist nicht nur aus Sicht der Finanzverwaltung ein Vorteil, sondern auch aus Sicht des Steuerpflichtigen. In der Theorie könnte die Finanzverwaltung zumindest bei gewissen Unklarheiten zeitnah nachfragen und somit für Rechtssicherheit auf beiden Seiten sorgen.

Rechnungsaustausch über eine Plattform

Ein weiterer essentieller Teil des DCTCE und der letzte Buchstabe dieser wunderbaren Abkürzung ist das “E”, welches für Exchange bzw. Rechnungsaustausch steht. Hierbei ist natürlich nicht der reine Rechnungsaustausch zwischen den Beteiligten gemeint, sondern der Rechnungsaustausch über eine Plattform. Das Besondere an der Plattform ist, dass auch die EU-Steuerbehörden auf die erforderlichen steuerlichen Daten zurückgreifen können.

Hierfür sprechen aber nicht nur steuerliche, sondern auch wirtschaftliche Gründe. So kann ein elektronischer Rechnungsaustausch Anreiz für die Digitalisierung von Geschäftsbeziehungen sowie für schlankere und schnellere Geschäftsabläufe sein. Netter Nebeneffekt: Die Papierrechnung würde endgültig aus dem Geschäftsverkehr verschwinden.

ZM, Intrastat und Umsatzsteuervoranmeldung adé!

Ein weiterer Vorteil für die Einführung eines nationalen, aber auch EU-weiten E-Invoicings liegt darin, bestehende Deklarationspflichten grundlegend zu überdenken. Gegenwärtig doktern bereits mehrere EU-Staaten an zusätzlichen Meldeverpflichtungen herum, die neben Umsatzsteuervoranmeldung & Co. treten. Holen wir kurz Luft, denn gegenwärtig müsst Ihr Folgendes abgeben:

- One-Stop-Shop-Meldung

- Umsatzsteuervoranmeldung/Umsatzsteuererklärung

- Zusammenfassende Meldung

- Intrastatmeldungen für Eingänge und Ausgänge

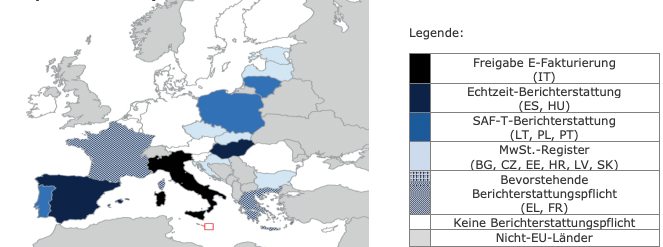

Weil das, wie bereits gesagt, nicht genug ist, kommen je nach EU-Staat weitere umsatzsteuerliche Meldeverpflichtungen hinzu, wie Ihr in der untenstehenden Grafik ablesen könnt.

Diese Fülle an Meldeverpflichtungen, die (fast) alle umsatzsteuerlich begründet sind, könnte man mit einem EU-weiten E-Invoicing abschaffen. Das klingt zu schön, um wahr zu sein. Doch bei einem EU-weiten E-Invoicing fallen im besten Falle ausreichend Daten an, die auch bei allen oben genannten Meldeverpflichtungen so oder ähnlich übermittelt werden.

Entsprechend kann man dann fragen, ob die EU-Steuerbehörden bei der Einführung eines E-Invoicings tatsächlich dieselben Daten nochmal, also doppelt, benötigen. Hier besteht also enormes Potential, bestehende Meldeverpflichtungen durch E-Invoicing zu ersetzen und datengestützte Prüfmechanismen der EU-Steuerbehörden auszubauen.

Wie muss die Rechnung bei einem EU-weiten E-Invoicing aussehen?

Ein Punkt, der in der gegenwärtigen Diskussion um das Thema E-Invoicing häufig vernachlässigt wird, ist das Rechnungsformat. Viele Unternehmer fragen zurecht, wie aus technologischer Sicht eine Rechnung beim E-Invoicing aussehen muss. Hier lohnt sich erneut ein Blick in den oben angesprochenen B2G-Bereich, wo bereits elektronische Rechnungen verpflichtend sind und auf Erfahrungswerten in der EU beruhen.

Konkret wird der Rechnungsstandard verwendet, der auf DIN EN 16931 basiert. Die DIN EN 16931 (EU-Richtlinie EN-16931), auch X-Rechnung genannt, ist ein einheitliches Austauschformat von Rechnungen. Die EN 16931 definiert, wie eine elektronische Rechnung länderübergreifend auszusehen hat. Dies betrifft gegenwärtig nur die Kernrechnung, d.h. die Norm dient als Basis zur Erstellung von Rechnungen. Die jeweiligen EU-Staaten können dann länderspezifische Erweiterungen hinzufügen.

Fazit

Die Hoffnungen in den Bericht zur Initiative VAT in the Digital Age sowie in den europäischen Siegeszug des E-Invoicings waren groß. Leider lieferte die EU-Kommission nicht ab, obwohl konkrete Lösungsvorschläge (wie dieser Blogbeitrag belegt) vorlagen. Und leider ist das BMF nun trotz der Warterei auf den EU-Bericht nicht wesentlich schlauer, was von der EU in Sachen E-Invoicing zu erwarten ist.

Dabei könnte es so einfach sein. Der Großteil der EU-Staaten verfügt bereits über praktische Erfahrungen mit E-Invoicing im B2G-Bereich, auf denen man aufbauen kann. Noch besser: Hier gibt es bereits grenzüberschreitende Vorgänge und ein passendes Rechnungsformat.

Als wären diese Punkte nicht schon Grund genug für die Einführung von E-Invoicing, gibt es noch weitere Vorteile. Neben der Grundlage zur Eindämmung des grenzüberschreitenden Umsatzsteuerbetruges könnten auch bestehende Meldeverpflichtungen ersatzlos gestrichen werden, weil dieselben Daten beim E-Invoicing ohnehin bei den Steuerbehörden liegen würden.

Weitere Beiträge

ViDA: Aufgehoben ist (nicht) aufgeschoben?!

VAT in the Digital Age: Zwischenstand aus dem ECOFIN-Rat

E-Rechnung: BMF legt Diskussionsentwurf vor, Verbände können Stellung nehmen