Die Zusammenfassende Meldung (ZM) – mehr drin als man denkt

Was ist eine ZM überhaupt?

Die ZM ist eine besondere Meldeverpflichtung, die Ihr für bestimmte grenzüberschreitende Leistungen anfertigen müsst. Die ZM stellt für die EU-Steuerbehörden ein wichtiges Kommunikationsmittel im Kampf gegen den Umsatzsteuerbetrug dar. Gebt Ihr in Deutschland etwa eine ZM ab, leitet das Bundeszentralamt für Steuern (BZSt), die dort angegebenen Informationen an die entsprechenden EU-Steuerbehörden weiter. Die jeweiligen EU-Steuerbehörden sind dann im Bilde, dass bei ihnen eine steuerpflichtige Leistung angefallen ist und können dies dann entsprechend überprüfen, ob das alles auch ordnungsgemäß gemeldet worden ist.

Beispiel:

Ihr liefert als deutscher Onlinehändler eine Ware an einen französischen Unternehmer nach Frankreich. Dieser Vorgang ist als innergemeinschaftliche Lieferung steuerfrei (dazu gleich mehr im Anschluss). Ihr müsst diesen Umsatz in Eure deutschen Umsatzsteuermeldungen packen und zusätzlich eine ZM anfertigen und ans BZSt übermitteln.

Das BZSt meldet dann an die französischen Steuerbehörden, dass eine steuerfreie innergemeinschaftliche Lieferung von Deutschland nach Frankreich gemeldet worden ist. Entsprechend gehen bei den Franzosen die Alarmglocken an und die überprüfen sodann, ob Euer französischer Kunde auch einen innergemeinschaftlichen Erwerb in Frankreich versteuert hat. Denn einer muss ja Umsatzsteuer zahlen.

Welches Formular müsst Ihr für die ZM nutzen?

Die ZM müsst Ihr über ein elektronisches Formular an das BZSt übermitteln. Hierzu könnt Ihr entweder das ELSTER-Portal oder das BZSt-Online-Portal (BOP) nutzen.

Was müsst Ihr in einer ZM für Leistungen melden?

Ihr müsst die folgenden Leistungen in einer ZM melden:

- innergemeinschaftliche Lieferungen (igL),

- sonstige Leistungen mit EU-Bezug und

- innergemeinschaftliche Dreiecksgeschäfte.

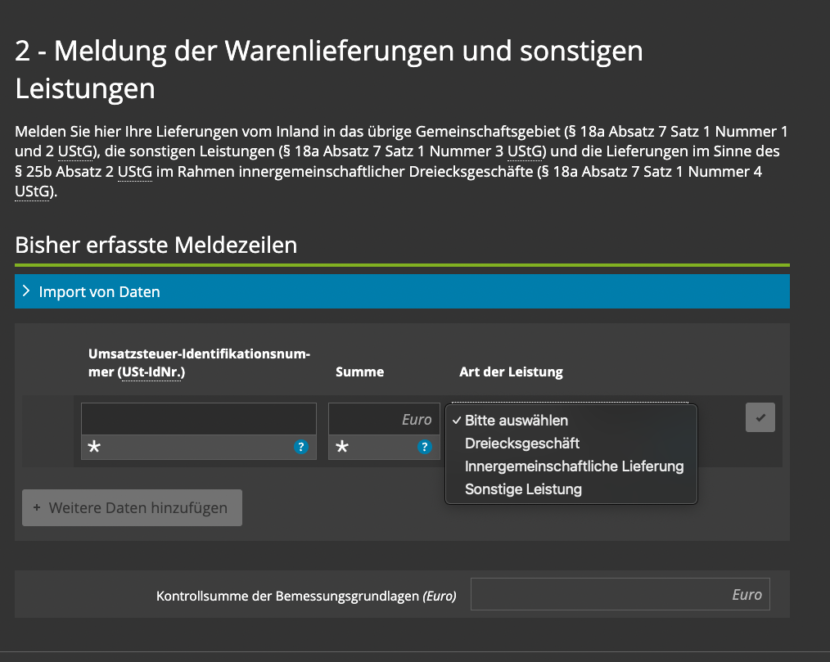

Egal welche Leistungen Ihr hier meldet, Ihr müsst immer die Umsatzsteuer-Identifikationsnummer (USt-ID) des Leistungsempfängers angeben, die dieser gegenüber Euch verwendet hat. Daneben müsst Ihr die Nettobemessungsgrundlage der jeweiligen Leistungen in der ZM angeben.

Wichtig zu wissen: Solltet Ihr an ein- und dieselbe USt-ID mehrere gleiche Leistungen ausgeführt haben, müsst Ihr diese in der ZM aufsummieren.

Beispiel:

Der deutsche Onlinehändler hat zehn innergemeinschaftliche Lieferungen à 1.000 Euro an den polnischen Unternehmer (polnische USt-ID PL123454567) ausgeführt.

PL123454567 10.000 innergemeinschaftliche Lieferung

Hinweis:

Wenn Ihr sehr viele meldepflichtige Leistungen an unterschiedliche USt-ID habt, könnt Ihr statt der manuellen Eingabe auch eine CSV-Datei hochladen.

Nullmeldung einer ZM?

Ihr hattet in einem Meldezeitraum keine meldepflichtigen Leistungen? Anders als etwa bei Umsatzsteuer-Voranmeldungen müsst (bzw. könnt) Ihr in diesem Falle keine ZM für den Meldezeitraum abgeben.

Dauerfristverlängerung für ZM?

Leider könnt Ihr für die ZM keine Dauerfristverlängerung beantragen, wie Ihr das etwa für Umsatzsteuer-Voranmeldungen könnt. Behaltet daher immer den Abgabetermin im Auge.

Kleinunternehmer und ZM

Seid Ihr Kleinunternehmer, müsst Ihr keine ZM in Deutschland abgeben. Was die Kleinunternehmerregelung ist und was Ihr dort berücksichtigen müsst, wenn Ihr im Onlinehandel tätig seid, könnt Ihr hier nachlesen.

Was sind innergemeinschaftliche Lieferungen?

Innergemeinschaftliche Lieferungen sind grundsätzlich steuerbefreit, wenn bestimmte Voraussetzungen erfüllt sind.

Eine innergemeinschaftliche Lieferung liegt vor, wenn Ihr Eure Ware an einen anderen Unternehmer verkauft (B2B) und diese Ware in einen anderen EU-Staat gelangt. Neu ist hierbei seit Implementierung der sog. Quick Fixes zum 1.1.2020, dass Euer Abnehmer Euch gegenüber von einem anderen EU-Staat erteilte gültige USt-ID verwendet hat.

Exkurs: Verwenden einer USt-ID

In der Vergangenheit war häufig unklar, was mit “Verwenden einer USt-ID” gemeint war. In der Praxis haben Unternehmer häufig einfach irgendeine USt-ID genommen, die der Kunde z.B. auf seiner Website im Impressum angeben musste. Wenn der Unternehmer allerdings unterschiedliche USt-IDs in unterschiedlichen Ländern hat, dann hat er diese auch meistens aus bestimmten Gründen, etwa weil er dort Lager hat und innergemeinschaftliche Erwerbe dort versteuern muss. Wird allerdings eine falsche USt-ID verwendet und dadurch angedeutet, dass ein innergemeinschaftlicher Erwerb erfolgen müsste, muss das auch erstmal erfolgen. Leidtragender war dann vor allem der Warenempfänger, obwohl der Fehler eigentlich auf den Lieferer zurückzuführen ist. Daher muss nun der Leistungsempfänger eine USt-ID Leistungsempfänger verwenden, also aktiv auf den leistenden Unternehmer zu gehen und mitteilen, dass eine konkrete USt-ID vom ihm genutzt werden soll (bei Rechnungen oder eben der ZM). Warum die USt-ID sonst noch wichtig ist, könnt Ihr hier nachlesen.

Wichtig ist bei einer innergemeinschaftlichen Lieferung, dass spiegelbildlich immer ein sog. innergemeinschaftlicher Erwerb vorliegt, für den Umsatzsteuer vom Empfänger im Bestimmungsland geschuldet wird. Kurz gesagt: Eine innergemeinschaftliche Lieferung ohne korrespondierenden innergemeinschaftlichen Erwerb gibt es nicht.

Diese Umsatzsteuer, die aus dem innergemeinschaftlichen Erwerb resultiert, kann allerdings regelmäßig als Vorsteuer im Bestimmungsland abgezogen werden. Hierfür müssen dann natürlich wieder die allgemeinen Regelungen beim Vorsteuerabzug beachtet werden.

Zusammenfassend liegen bei grenzüberschreitenden B2B Lieferungen also immer zwei Vorgänge vor:

- Im Abgangsland der Ware liegt grundsätzlich eine steuerfreie innergemeinschaftliche Lieferung vor.

- Im Empfangsland der Ware liegt grundsätzlich ein steuerpflichtiger innergemeinschaftlicher Erwerb vor. Die geleistete Umsatzsteuer für diesen innergemeinschaftlichen Erwerb ist regelmäßig als Vorsteuer im Empfangsland abzugsfähig, sofern auch die weiteren Vorsteuerabzugsregelungen erfüllt sind.

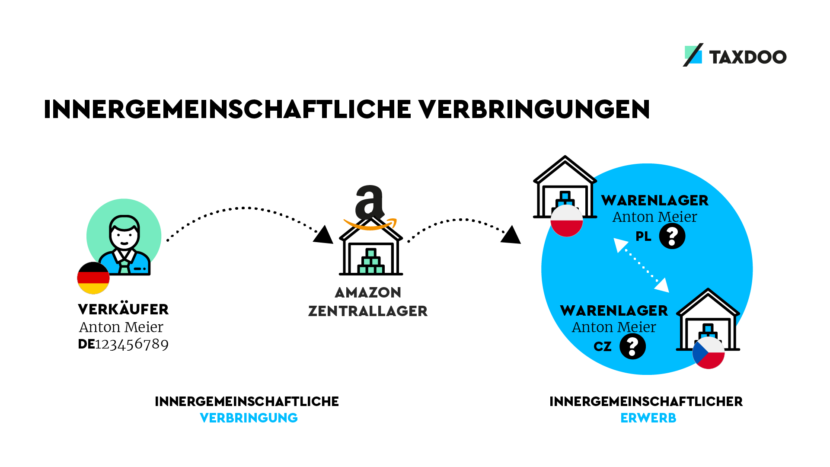

Nicht vergessen – auch bloße Warenbewegungen ins EU-Ausland sind meldepflichtig!

Nutzt Ihr etwa Fulfillmentstrukturen wie FBA (CEE oder PAN-EU) und gelangt hierbei Ware von einem EU-Warenlager in ein anderes Warenlager in einem anderen EU-Staat, liegt ein sogenanntes innergemeinschaftliches Verbringen vor. Es geht also um bloße Warenbewegungen zwischen zwei Warenlagern. Geld fließt hier also nicht, weil kein Verkauf zugrunde liegt. Trotzdem ist dieser Vorgang meldepflichtig sowohl in Euren Umsatzsteuermeldungen als auch in der ZM.

Das innergemeinschaftliche Verbringen ist nämlich einer innergemeinschaftlichen Lieferung gleichgestellt, d.h. für Euch ist diese Lieferung im Abgangsland steuerfrei, gleichzeitig müsst Ihr aber einen innergemeinschaftlichen Erwerb im Bestimmungsland versteuern und habt dann ggf. einen Vorsteuerabzug hinsichtlich der geschuldeten Steuer. Wichtig ist auch hier, dass Ihr bei Ausführung der innergemeinschaftlichen Verbringung bereits eine USt-ID im Bestimmungsland habt, sonst ist die Steuerbefreiung gefährdet.

Was sind sonstige Leistungen mit EU-Bezug?

Erbringt Ihr beispielsweise als deutscher Unternehmer Dienstleistungen an einen Unternehmer, der in einem anderen EU-Staat als Ihr ansässig ist, gehören auch solche Leistungen in die ZM.

Diese sonstigen Leistungen sind zwar in Deutschland nicht steuerbar (Leistungsort ist im EU-Ausland) trotzdem müsst Ihr diese Umsätze in Euren Umsatzsteuermeldungen erklären. Gleichzeitig – und das wird in der Praxis häufig vergessen – müsst Ihr diese Umsätze auch in Eure ZM packen.

Bei sonstigen Leistungen mit EU-Bezug (B2B) findet regelmäßig das sogenannte Reverse-Charge Verfahren statt, bei welchem dann der Leistungsempfänger Steuerschuldner ist. Auch in diesem Fall sind die EU-Steuerbehörden auf die ZM angewiesen, um erneut prüfen zu können, ob Umsatzsteuer für diesen Vorgang abgeführt worden ist. Ähnlich wie beim innergemeinschaftlichen Erwerb, ist auch bei Reverse-Charge-Fällen die geschuldete Umsatzsteuer beim Leistungsempfänger als Vorsteuer abzugsfähig.

Was sind innergemeinschaftliche Dreiecksgeschäfte?

Innergemeinschaftliche Dreiecksgeschäfte sind mit das komplizierteste im Umsatzsteuerrecht, was Euch als Onlinehändler unterkommen kann. Trotzdem müssen auch solche in die ZM. Wir wollen Euch also nicht vorenthalten, was es damit auf sich hat.

Zunächst liegt bei einem innergemeinschaftlichen Dreiecksgeschäft ein Reihengeschäft zwischen mindestens drei Unternehmern vor, die in unterschiedlichen EU-Staaten umsatzsteuerlich registriert sind. Der Liefergegenstand muss dann von einem EU-Staat in einen anderen befördert oder versendet werden. Das Ganze könnte man nun einfach auch grenzüberschreitendes Reihengeschäft nennen, was so noch nicht über die ZM gemeldet werden müsste. Bei einem innergemeinschaftlichen Dreiecksgeschäft kommt allerdings eine Vereinfachungsregelung zur Anwendung. Sofern Ihr von dieser Gebrauch macht, muss dies dann auch in der ZM angezeigt werden. Die Vereinfachungsregelung kann man allerdings nur verstehen, wenn man sich vergegenwärtigt, was ohne diese die umsatzsteuerliche Realität wäre.

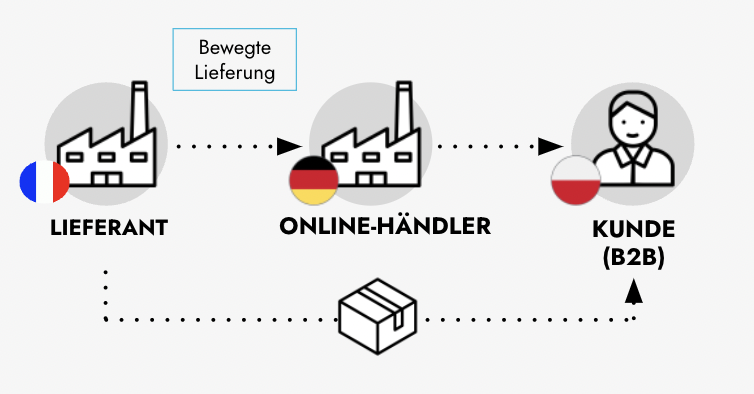

Innergemeinschaftliches Dreiecksgeschäft ohne Vereinfachungsregelung

Bei einem innergemeinschaftlichen Dreiecksgeschäft stellen sich wie bei normalen Reihengeschäften dieselben Probleme: Wer führt die bewegte Lieferung innerhalb der Kette aus? Grundsätzlich führt der erste Lieferant (hier aus Frankreich) in unserer nachstehenden Abbildung die bewegte Lieferung an den deutschen Onlinehändler aus. Entsprechend verbleibt die unbewegte Lieferung beim Onlinehändler an den polnischen Kunden.

Folgende Konsequenzen ergeben sich aus umsatzsteuerliche Sicht:

- Lieferung vom Lieferanten (FR) an den Onlinehändler (DE), die als bewegte Lieferung grundsätzlich eine steuerbefreite innergemeinschaftliche Lieferung von Frankreich nach Polen ist. Entsprechend hat der deutsche Onlinehändler einen innergemeinschaftlichen Erwerb in Polen zu erklären, weil hier die Ware letztendlich gelangt.

- Lieferung vom Onlinehändler (DE) an den Kunden (PL) ist entsprechend die unbewegte Lieferung, die in Polen steuerbar ist. Auch hier müsste der deutsche Onlinehändler in Polen einen umsatzsteuerlichen Vorgang erklären (lokale Lieferung mit polnischer Steuer).

Der ganze Vorgang ist für den deutschen Onlinehändler entsprechend mit lästigen umsatzsteuerlichen Registrierungen und Deklarationen in Polen verbunden. Es gibt allerdings eine Lösung, nämlich besagte Vereinfachungsregelung für innergemeinschaftliche Dreiecksgeschäfte.

Innergemeinschaftliches Dreiecksgeschäft mit Vereinfachungsregelung

Kommen wir nun zur Vereinfachungsregelung. Wir erinnern uns, dass unser Onlinehändler der Leidtragender war als mittlerer Unternehmer, weil er sich im Bestimmungsland regelmäßig registrieren müsste.

Folgendes muss nun passieren:

- Der polnische Kunde muss einen innergemeinschaftlichen Erwerb in Polen erklären und gegenüber dem deutschen Onlinehändler mit polnischer USt-ID auftreten.

- Unser deutscher Onlinehändler muss gegenüber dem französischen Lieferanten und gegenüber dem polnischen Kunden jeweils mit deutscher USt-ID auftreten.

- Der deutsche Onlinehändler muss eine Rechnung ohne Steuer an den polnischen Kunden ausstellen, in der er auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäfts und die Steuerschuldnerschaft des letzten Abnehmers hinweist.

In der Folge schuldet dann nur polnische Kunde Umsatzsteuer im Bestimmungsland, was dieser ohne Probleme machen kann, weil er dort ja regelmäßig umsatzsteuerlich registriert ist. Unser deutsche Onlinehändler ist dagegen fein raus und muss sich mangels steuerpflichtiger Umsätze umsatzsteuerlich nicht in Polen (Bestimmungsland) registrieren.

Der deutsche Onlinehändler muss den Gebrauch der Vereinfachungsregelung dann auch in der ZM angeben, damit auch wieder die EU-Steuerbehörden wissen, dass der Vorgang auch richtig versteuert worden ist.

Wann und wie oft müsst Ihr eine ZM abgeben?

Nachdem nun klar ist, was Ihr alles in einer ZM melden müsst, erklären wir Euch, wann und wie oft Ihr den Spaß machen dürft. Das Abgabedatum der ZM ist immer der 25. Tag nach Ablauf des Meldezeitraums. Der Meldezeitraum kann entweder jeder Monat oder jedes Quartal sein.

Sofern Ihr innergemeinschaftliche Lieferungen oder Dreiecksgeschäfte meldet, richtet sich der Meldezeitraum danach, wie hoch diese Umsätze jeweils in den vorangegangene vier Quartalen waren. Habt hier in den vorangegangen Quartalen jeweils die 50.000 Euro Grenze nicht überschritten, dürft Ihr eine ZM für das Quartal abgeben.

Exkurs:

Ihr führt keine innergemeinschaftlichen Lieferungen oder Dreiecksgeschäfte, sondern nur sonstige Leistungen aus, ist ebenfalls das Quartal der richtige Meldezeitraum für Euch.

Berichtigung einer ZM

Die Perfektionisten unter Euch können sich den folgenden Teil natürlich sparen. Solltet Ihr aber in einer ZM versehentlich falsche Angaben (z.B. falsche USt-ID des Leistungsempfängers) oder eine meldepflichtige Leistungen vergessen haben, könnt Ihr das grundsätzlich berichtigen. Lasst Euch damit aber nicht zu lange Zeit. Sobald Euch der Fehler bekannt ist, müsst Ihr diesen Fehler innerhalb eines Monats berichtigen.

Was droht Euch bei Fehlern in der ZM?

Solltet Ihr Eure ZM nicht abgegeben haben oder habt Ihr Fehler nicht berichtigt, drohen Euch die folgenden Konsequenzen.

Bußgeld

Euch kann ein Bußgeld von bis zu 5.000 Euro drohen, wenn etwas mit Eurer ZM nicht stimmt. Dies betrifft die folgenden Fälle:

- Die ZM wurde nicht abgegeben.

- Die ZM ist nicht richtig. Die Angaben sind also nicht korrekt (z.B. falsche USt-ID des Leistungsempfängers).

- Die ZM ist unvollständig. Es fehlen also Angaben bzw. meldepflichtige Leistungen.

- Die ZM wurde zu spät abgegeben.

- Die ZM wurde nicht innerhalb der einmonatigen Frist berichtigt.

Versagung der Steuerbefreiung für innergemeinschaftliche Lieferungen

Mit Umsetzung der “Quick-Fixes” ist die ZM zudem eine relevante Voraussetzung für die Steuerbefreiung von innergemeinschaftlichen Lieferungen. Natürlich musstet Ihr auch schon früher die ZM abgeben und innergemeinschaftliche Lieferungen darin melden. Allerdings war daran nicht das Schicksal der Steuerbefreiung für innergemeinschaftliche Lieferungen geknüpft. Das ist nun anders.

Treten Fehler bei der ZM auf, die Ihr nicht rechtzeitig berichtigt, oder habt Ihr die ZM nicht abgegeben, wird Euch regelmäßig die Steuerbefreiung für die betreffende innergemeinschaftliche Lieferung versagt.

Die deutsche Finanzverwaltung vertritt hierbei sogar, dass die Steuerbefreiung bereits dann zu versagen sei, wenn Ihr die ZM nicht fristgerecht abgegeben hat.

Was passiert, wenn das Finanzamt die Steuerbefreiung für innergemeinschaftliche Lieferung entzieht?

Treten tatsächlich die oben genannten Fälle ein, wird Euch das Finanzamt regelmäßig die Steuerbefreiung für innergemeinschaftliche Lieferungen versagen. Das wird regelmäßig nachträglich passieren, weil Ihr Eure ZM sehr häufig später abgeben müsst als Eure Umsatzsteuer-Voranmeldung. In der Konsequenz habt Ihr häufig eine steuerbefreite innergemeinschaftliche Lieferung in Euren Umsatzsteuermeldungen angenommen. Bei Fehlen oder Fehlern der ZM, entzieht Euch das Finanzamt dann die Steuerbefreiung. Entsprechend müsst Ihr Umsatzsteuer nachzahlen, was ärgerlich ist, weil Ihr regelmäßig keine Umsatzsteuer vom Leistungsempfänger einbehalten habt. Besonders ärgerlich ist dies bei innergemeinschaftlichen Verbringungen, wo sogar überhaupt kein Entgelt fließt.

Fazit

Die ZM ist komplexer als man denkt. Gerade hinsichtlich innergemeinschaftlicher Lieferungen ist hierbei Vorsicht geboten. Fehler in der ZM oder eine fehlende ZM können hierbei zu Versagung der Steuerbefreiung führen. Solltet daher lieber zweimal prüfen, ob Ihr alles bzw. alles richtig in der ZM erfasst habt. Sonst kann es teuer werden.

Weitere Beiträge

Wie finden Onlinehändler einen Steuerberater, der E-Commerce kann?

EU Mehrwertsteuerreform (ViDA): mein Interview in den OnlinehändlerNews

OSS und E-Commerce: Wenn der Betriebsprüfer gemeinsam mit dem Steuerberater das Recht beugt – ein aktuelles Beispiel