Art des Geschäfts für Intrastat-Meldungen ab 2022 – Neue Liste

Das System der Intrastat-Meldungen wird zum Jahr 2022 also modernisiert. Einen Überblick über die relevanten Änderungen haben wir Euch bereits in unserem Blogbeitrag “Intrastat – Bevorstehende Änderungen ab 2022” zu den Neuerungen bei der Intrastat-Meldung ab dem Berichtsmonat Januar 2022 gegeben.

Eine der bevorstehenden Änderungen möchten wir Euch in diesem Beitrag genauer darstellen, da Sie insbesondere für Onlinehändler Handlungsbedarf mit sich bringt. Hierbei handelt es sich um die Art des Geschäfts.

Solltet Ihr also bereits Intrastat-Meldungen abgeben müssen oder in naher Zukunft eine Meldepflicht erwarten, solltet Ihr Euch unbedingt mit dieser Thematik befassen.

Kurz rekapituliert: Was für Änderungen sind bei der Intrastat-Meldung ab 2022 zu beachten?

Insgesamt werden Euch drei relevante Änderungen ab dem Berichtsmonat 2022 erwarten:

- Ihr müsst verpflichtend das Ursprungsland der Ware angeben

- Die Angabe der USt-ID oder einer Ersatznummer ist erforderlich

- Die Art des Geschäfts wird nach neuen Kriterien bestimmt

Zu den ersten beiden Intrastat Änderungen haben wir bereits in unserem vorherigen Blogbeitrag berichtet. Diese beiden Angaben waren bisher freiwillig möglich, in einigen Ländern sogar bereits verpflichtend. Sie betreffen ausschließlich die Versendungsmeldung.

Die Intrastat-Änderung bezüglich der Art des Geschäfts ist dagegen sowohl in der Eingangs- als auch in der Versendungsmeldung zu beachten.

Mit der Art des Geschäfts wird in der Intrastat-Meldung eine Information zu der zugrundeliegenden Transaktion übermittelt. Es geht also darum, was der Grund für die grenzüberschreitende Warenbewegung ist (z.B. ein Kaufgeschäft, ein Geschäft zur Lohnveredelung oder auch Kommissionsgeschäfte).

Was sich bei der Art des Geschäfts genau ändert, erklären wir Euch nachfolgend.

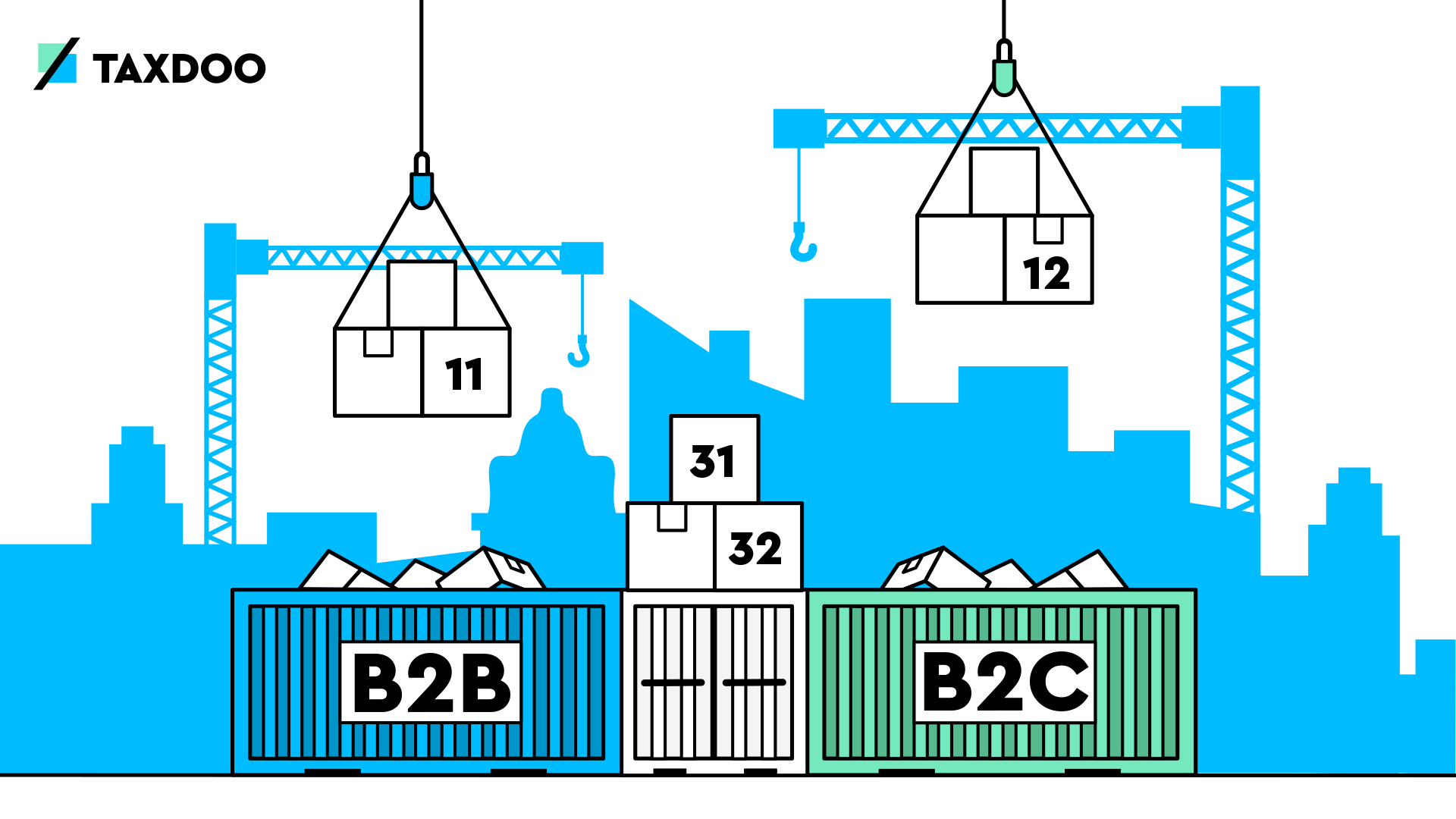

Ab Januar 2022: Neue Intrastat Liste für die Art des Geschäfts – auch für den Onlinehandel

Ab dem Berichtsmonat Januar 2022 sind die Warenbewegungen nach einer neuen Liste für die Art des Geschäfts zu erfassen. Einige der bisher bestehenden Arten des Geschäfts werden künftig stärker unterteilt, andere zunehmend zusammengefasst.

Für Onlinehändler wird es künftig zu einer zusätzlichen Unterscheidung kommen. Denn die neue Liste erfordert eine Unterscheidung in B2B-Verkäufe und B2C-Verkäufe. Außerdem sind Warenlagerbewegungen gesondert zu erfassen.

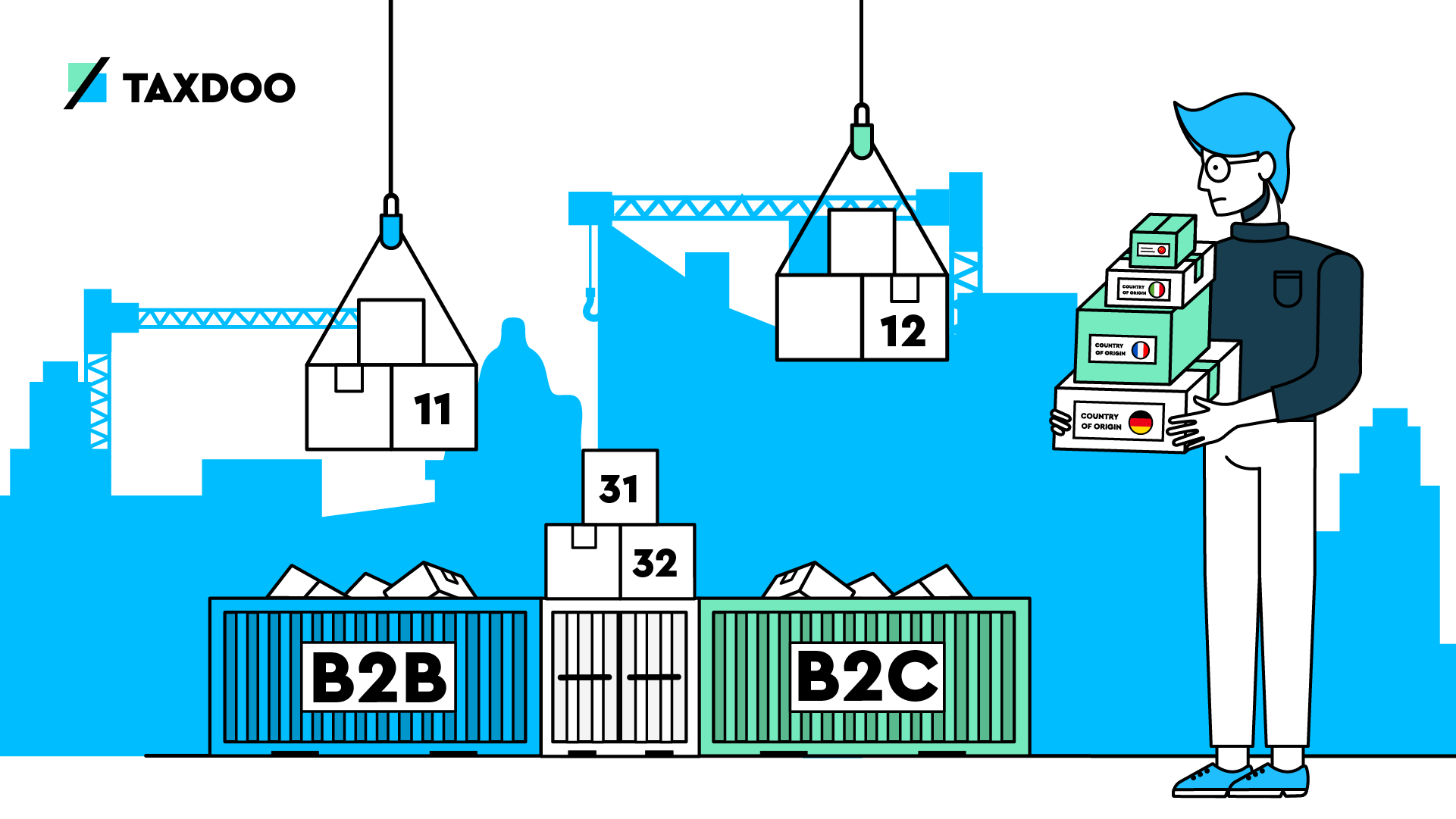

Klingt verwirrend? Ist es auch! Schaut mal kurz auf die folgende Abbildung:

Aber keine Panik, Taxdoo kann all das automatisiert für Euch anpassen und erledigen. Wer dennoch Details wissen möchte: Wir erklären im Folgenden alle Änderungen einzeln und sagen, was Ihr jeweils beachten müsst.

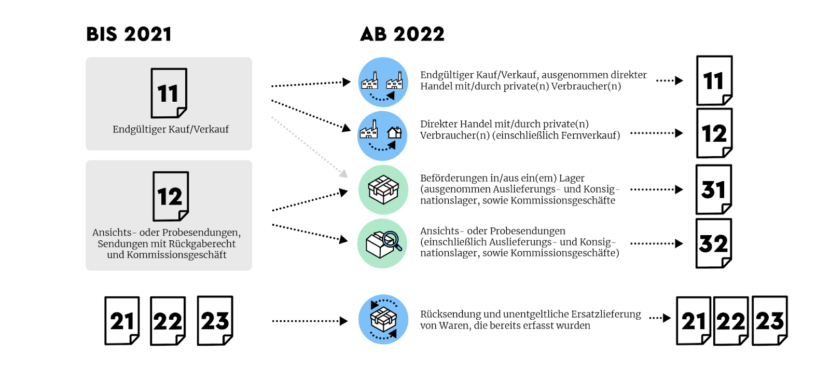

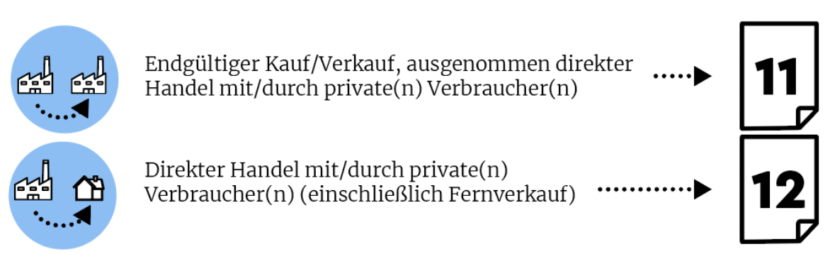

Unterscheidung in B2B und B2C Verkäufe – Arten des Geschäfts 11 und 12 gemäß Intrastat

Eure Verkäufe müsst Ihr künftig unterscheiden in Verkäufe an Unternehmer (B2B) und den Handel mit privaten Endabnehmern (B2C).

Solltet Ihr an private Endabnehmer verkaufen, müsst Ihr diese Lieferungen künftig mit der neuen Schlüsselnummer 12 in Eurer Intrastat-Meldung erfassen. Hieraus ergibt sich ein großer Vorteil: Bisher konnte es bei Onlinehändlern mit B2C-Umsätzen dazu kommen, dass sich beim Statistischen Bundesamt Rückfragen bei der Validierung der Daten ergeben haben.

Hinweis:

Das Statistische Bundesamt und die Finanzverwaltung befinden sich im Austausch zu den gemeldeten Daten in der Intrastat-Meldung und der Umsatzsteuer-Voranmeldung. Üblicherweise sind zum Beispiel die in der Umsatzsteuer-Voranmeldung enthaltenen innergemeinschaftlichen Lieferungen in gleicher Höhe als Versendungen in der Intrastat-Meldung zu erfassen. Hier kann ein Abgleich der Meldedaten auf Plausibilität erfolgen.

Neue Geschäftsarten in der Intrastat-Meldung erleichtern den Abgleich der gemeldeten Daten im Onlinehandel zwischen den Behörden

In der Intrastat-Meldung werden B2B und B2C Verkäufe bisher gesammelt unter der Schlüsselnr. 11 erfasst. Dies erfolgt unabhängig davon, ob die Besteuerung in Deutschland erfolgt. Ausschlaggebend ist allein, dass die Warenbewegung in Deutschland beginnt und in einem anderen EU-Mitgliedstaat endet.

Verkäufe an Privatpersonen sind ab Überschreiten der Umsatzschwelle i.H.v. 10.000 Euro dagegen nicht in Deutschland steuerbar und daher nicht in der deutschen Umsatzsteuer-Voranmeldung als Inlandsumsätze zu erfassen. Diese Verkäufe fließen zwar üblicherweise in die Position (in Deutschland) nicht steuerbare Umsätze – aber da es sich hierbei um eine Sammelposition handelt, kann kein Rückschluss auf B2C-Verkäufe erfolgen.

Im Ergebnis ist daher ein Abgleich zwischen der Intrastat-Meldung und Umsatzsteuer-Voranmeldung in solchen Fällen bisher nicht möglich.

Durch die Unterteilung der Schlüsselnr. 11 und 12 je nach Empfängerkreis kann nun zumindest in der Intrastat eine Abgrenzung der Verkäufe an Privatpersonen und Unternehmer erfolgen.

Zusätzlich soll in Zukunft auch ein Abgleich mit den im OSS-Verfahren gemeldeten Daten möglich sein, sodass hieraus die Fernverkäufe in andere EU-Mitgliedstaaten erkennbar sind.

In den Fällen, in denen Onlinehändler sich für den One-Stop-Shop registriert haben, sollten die Meldungen also grundsätzlich abstimmbar sein und Fragen durch das Statistische Bundesamt können vermieden werden.

Warenlagerbewegungen in Art des Geschäfts 31 gemäß Intrastat

Wie eingangs erwähnt, sind ab 2022 auch Warenlagerbewegungen für Intrastat-Meldungen gesondert zu erfassen. Unter die neue Schlüsselnr. 31 fallen alle die Geschäfte, für die eine Eigentumsübertragung lediglich geplant ist und bei denen der Abnehmer noch nicht feststeht.

Wird Ware also in ein Distributionslager im EU-Gebiet geliefert (umsatzsteuerlich handelt es sich in diesen Fällen um ein innergemeinschaftliches Verbringen), wird diese Warenbewegung in der Intrastat mit der Schlüsselnr. 31 erfasst.

Wer sich nun genau mit der Neuregelung der Art des Geschäfts beschäftigt, stößt auf folgende Formulierung für die Schlüsselnr. 31:

Beförderungen in/aus ein(em) Lager (ausgenommen Auslieferungs- und Konsignationslager, sowie Kommissionsgeschäfte)

Den Fall der Lieferung IN ein Warenlager haben wir bereits ausgeführt. Doch was passiert nun bei der Lieferung AUS einem Warenlager?

Hierfür kommen zwei Fälle in Betracht: Die Ware wird entweder in ein weiteres Distributionslager verbracht oder aber verkauft.

Variante 1, also die Lieferung in ein weiteres Distributionslager, stellt gleichzeitig eine Lieferung IN ein Warenlager dar. Hier ist also die Schlüsselnr. 31 zu melden.

Variante 2, also der Verkauf der Ware, führt zu einem Fragezeichen. Und das nicht nur, weil es sich um eine Lieferung AUS einem Warenlager (31?) und zeitgleich einen Verkauf (11 oder 12?) handelt. Denn hier hat sich Deutschland eine ganz besondere Regelung einfallen lassen, die es in anderen Ländern so nicht gibt.

Verkauf aus einem Warenlager – fällt das unter 11, 12 oder 31 in der Intrastat-Meldung?

Den Anweisungen des Statistischen Bundesamts ist bei Verkäufen aus einem Warenlager Folgendes zu entnehmen: Man muss auf die Ansässigkeit des Verkäufers achten.

Beispiel:

Ihr seid deutscher Onlinehändler (d.h. Ihr habt bspw. Euren Firmensitz in Deutschland) und verbringt Ware aus einem Warenlager in den Niederlanden zur Zwischenlagerung nach Deutschland. Dieser Vorgang ist eine Beförderung in ein Lager und wird unter der Schlüsselnummer 31 gemeldet.

Anschließend verkauft Ihr diese Ware an einen Privatabnehmer in Polen. Diese Verkäufe werden ab dem Berichtsmonat Januar 2022 unter der Schlüsselnummer 12 gemeldet.

Nun verändern wir an diesem Beispiel lediglich einen Punkt: Ihr habt Euren Firmensitz nicht in Deutschland, sondern in Österreich. In Deutschland nutzt Ihr lediglich das Warenlager und habt eine umsatzsteuerliche Registrierung.

Abwandlung Beispiel:

Die Beförderung in Euer Warenlager in Deutschland meldet Ihr auch in diesem Fall unter der Schlüsselnummer 31.

Bei dem Verkauf an die Privatperson in Polen müsst Ihr nun aber darauf achten, dass Ihr den Verkauf nicht mit der Schlüsselnummer 12 erfasst, sondern in diesem Fall die Schlüsselnummer 31 verwendet.

Klingt verwirrend? Ist es auch! Aber so sieht es die deutsche Regelung nun einmal vor.

Übrigens:

Das Kriterium der Ansässigkeit ist aus den Erläuterungen des Statistischen Bundesamtes nur bei genauem Blick herauszulesen. Das Beispiel 10 der Ausführlichen Erläuterungen gibt hier Aufschluss über die Lösung für ein nicht in Deutschland ansässiges Unternehmen. Ganz eindeutig könnt Ihr dieses Kriterium aber aus dem Entscheidungsbaum in den Erklärvideos des Statistischen Bundesamtes herauslesen.

Ansässigkeitskriterium für Export von Warenlager nun eindeutig geregelt

Mit der Veröffentlichung des Leitfadens zur Intrahandelsstatistik 2022 wurde das Kriterium der Ansässigkeit und die Verwendung der Schlüsselnr. 31 für die Art des Geschäfts bei einer Lieferung aus einem Warenlager nun eindeutig geregelt.

Wenn auch im Kleingedruckten der Liste für die Art des Geschäfts und damit noch immer versteckt, heißt es in dem Leitfaden:

Werden die Waren aus einem Lager in Deutschland wieder ins Ausland versandt (Zwischenlagerung in Deutschland) und befinden sich die Waren im Eigentum einer im Ausland ansässigen Person, so ist dies wie bei der Einlagerung mit der Schlüsselnummer 31 anzumelden, auch wenn der Wiederversendung bspw. ein Kaufgeschäft zugrunde liegt.

Trotz eines zugrundeliegenden Kaufgeschäfts (in unserem obigen Beispiel an die polnische Privatperson) ist die Lieferung einer im Ausland ansässigen Person AUS einem Distributionslager also mit der Schlüsselnr. 31 zu erfassen.

B2B, B2C, Warenlager – 11, 12, 31 ? Welche Art des Geschäfts ist in welchem Fall in der Intrastat-Meldung zu erfassen?

Da die neue Unterscheidung schnell zu Verwirrung führen kann, möchten wir Euch an dieser Stelle eine kurze Übersicht geben, wann Ihr wie melden müsst.

Für in Deutschland ansässige Händler (also z.B. befindet sich Euer Firmensitz in Deutschland) gilt:

Für nicht in Deutschland ansässige Händler (also Ihr habt keinen Firmensitz, die Geschäftsleitung oder eine Zweigniederlassung in Deutschland):

Für nicht in Deutschland ansässige Händler ist die Art des Geschäfts im Ergebnis aufgrund der deutschen Regelung recht übersichtlich. Wichtig ist an dieser Stelle, dass trotzdem eine Unterscheidung vorgenommen wird, um welchen Empfänger es sich handelt. Denn hiervon ist abhängig, welche Umsatzsteuer-Identifikationsnummer zu melden ist.

Auch hier hat sich das Statistische Bundesamt eine Sonderregelung für Deutschland einfallen lassen. Mehr dazu findet Ihr unter unserem Blogpost zu den neuen Pflichtangaben in der Intrastat-Meldung.

Kommissionsgeschäfte, Konsignationslager und call-off stock – Weitere Arten des Geschäfts in Nr. 32 gemäß Intrastat

Neben den bereits erwähnten Geschäftsarten kann für Onlinehändler regelmäßig auch die Schlüsselnr. 32 relevant sein. Wie bei der Schlüsselnr. 31 für Warenlagerverkehre handelt es sich auch hierbei um Geschäfte, bei denen eine Eigentumsübertragung noch nicht erfolgt sondern lediglich geplant ist.

Unterschied zur Nr. 31 ist aber, dass es sich bei den potentiellen Empfängern um eine begrenzte Anzahl der Unternehmen bzw. Privatpersonen, auf die das Eigentum an den Waren im Anschluss an die Lieferung auf Lager übergehen soll, handelt.

Die Schlüsselnummer 32 ist in Intrastat-Meldungen daher insbesondere für die folgenden Spezialfälle vorgesehen:

- Kommissionsgeschäfte

- Konsignationslager

- Call-off Stocks (sog. Auslieferungslager)

Handelt es sich bei dem Warenlager aber um ein reines Distributionslager wie beispielsweise in den Fällen des Amazon PAN-EU Programms, in denen der potentielle Abnehmer noch nicht bestimmbar ist, sind diese Warenlagervorgänge unter der Schlüsselnr. 31 zu erfassen.

Unterschiedliche Umsetzung zur Intrastat “Art des Geschäfts” in den EU Mitgliedstaaten

Diejenigen von Euch, die bereits unseren Blogartikel zu den neuen Pflichtangaben in der Intrastat-Meldung gelesen haben, werden die folgenden Zeilen möglicherweise als déjà-vu empfinden.

Um auch die Bestimmung des Art des Geschäfts möglichst kompliziert zu machen, haben die einzelnen EU-Länder die Regelungen unterschiedlich ausgestaltet.

Während in Deutschland die Ansässigkeit ausschlaggebend für die Bestimmung der Geschäftsart ist, erfolgt eine solche Unterscheidung in Polen nicht. In Tschechien ist dagegen zu beachten, ob der Verkäufer im Zielland eine umsatzsteuerliche Registrierung vorhält.

Drei Länder haben also drei unterschiedliche Ausgestaltungen der Neuregelung. Und Onlinehändler müssen sich mit jeder nationalen Regelung befassen, sobald eine Meldepflicht für sie in dem jeweiligen Land besteht.

Auch Zollanmeldungen betroffen

Wie wir Euch in unserem Artikel zu den Änderungen ab 2022 bereits dargestellt haben, gilt die neue Liste für die Art des Geschäfts auch bei Zollanmeldungen.

Was es zu beachten gilt und warum Ihr die Änderungen bereits vor der Umsetzung bei den Intrastat-Meldungen vornehmen müsst, lest Ihr hier.

Unser Fazit zur Intrastat-Modernisierung: Es wird (mal wieder) komplizierter!

Leider ist unser Fazit wie so häufig: Für den Onlinehandel wird es nicht einfacher. Nach der Einführung des One-Stop-Shop zum 1. Juli 2021 schlägt nun auch die Modernisierung des Intrastat-Systems in genau diese Kerbe.

Onlinehändler müssen für die Bestimmung der Art des Geschäfts also künftig unterscheiden, welche Transaktionsart vorliegt und an welchen Empfängerkreis geliefert wird. Im Fall von Deutschland wird zudem relevant sein, welche Ansässigkeit der Händler hat. In allen anderen Ländern müssen möglicherweise (oder eher: vermutlich) abweichende Regelungen genau betrachtet werden.

Die gute Nachricht haben wir uns allerdings für den Abschluss aufgehoben: Wir haben uns ausführlich mit den Änderungen beschäftigt und nehmen Euch dieses Drama gerne ab!

Euer Ausweg: Intrastat-Meldungen über Taxdoo erstellen lassen

Ihr seid bereits Taxdoo Kunde? Dann stellt sicher, dass Ihr unsere Add-Ons für die Intrastat-Meldungen gebucht habt. Wir erstellen Eure Meldungen für Frankreich, Polen, Tschechien und Deutschland.

In welchen Ländern Ihr meldepflichtig seid, seht Ihr wie gewohnt in Eurem Dashboard.

Für alle anderen: Vereinbart noch heute unsere kostenlose und unverbindliche Live-Demo und überzeugt Euch selbst von dem Mehrwert, den Taxdoo Euch bieten kann.

Weitere Beiträge

Umsatzsteuer-Identifikationsnummer und Ursprungsland für Intrastat-Meldung: Neue Pflichtangaben ab 2022

Intrastat und Zollanmeldungen – Änderungen ab 2022

Taxdoo und Intrastat: Alles, was ihr wissen müsst