Intrastat und Zollanmeldungen – Änderungen ab 2022

Viele Jahre gab es keine Änderungen beim Intrastat-System der EU. In 2022 werden allerdings größere Anpassungen eingeführt, die erhebliche Auswirkungen auf die Intrastat-Meldepflichten im In- und Ausland vieler Onlinehändler haben werden.

Wer international mit Waren handelt, wird früher oder später dem Begriff Intrastat über den Weg laufen. Die Meldung zur Intrahandelsstatistik (Intrastat) erfasst grenzüberschreitende Warenbewegungen innerhalb der Europäischen Union und soll – wie der Name sagt – statistischen Zwecken dienen.

Ihr habt von Intrastat grundsätzlich schon einmal etwas gehört, aber seid bei den Details unsicher? In unserem Themenbereich haben wir alles rund um die Intrastat für Euch aufgearbeitet.

Für all diejenigen unter Euch, die sich bereits mit der Intrastat-Meldung auskennen, wird es jetzt interessant. Denn ab dem Berichtsmonat Januar 2022 wird es einige Neuerungen bei den Meldepflichten geben.

Insbesondere auch für Onlinehändler ergeben sich neue Anforderungen, da künftig in der Meldung nach Lieferungen an andere Unternehmer (B2B-Umsätze) oder Privatkunden (B2C-Umsätze) unterschieden werden muss.

Und wenn Ihr auf internationale Warenlagerstrukturen zurückgreift, beispielsweise im Rahmen des Amazon PAN EU Programms, wird es richtig interessant – und leider auch kompliziert.

Mit diesem Blogpost wollen wir Euch daher über die Neuerungen bei den Intrastat Meldepflichten informieren und die Fallstricke aufzeigen. Zu einem besseren Verständnis ist es natürlich immer wichtig zu verstehen, wie es eigentlich zu einer Neuerung kommt.

Warum gibt es die Intrastat-Änderungen?

Die Intrahandelsstatistik ist nur eine von zahlreichen statistischen Meldungen, die innerhalb der Europäischen Union erhoben werden. Dennoch wurde die Intrahandelsstatistik bereits seit der Einführung als sehr aufwendiges Erhebungssystem empfunden. Aus diesem Grund stand bereits frühzeitig fest, dass der Aufwand bei gleichbleibender Datenqualität reduziert werden sollte.

Planung und Umsetzung der Intrastat Anpassungen zogen sich über mehrere Jahre:

- 2016 wurde das Projekt zur Modernisierung der Intrastat auf europäischer Ebene ins Leben gerufen

- 2019 wurden die rechtlichen Grundlagen verabschiedet

- Die Umsetzung wurde für den Beginn des Jahres 2022 festgelegt.

Durch die modernisierte Form der statistischen Erhebung wird vor allem ein umfassenderer Austausch der erhobenen Intrastat-Daten zwischen den Mitgliedstaaten ermöglicht.

Künftig werden zwischen den EU-Mitgliedstaaten Mikrodaten für die Intrahandelsstatistik ausgetauscht, die die Erhebung von Einfuhrdaten langfristig reduzieren soll. Hierfür ist es erforderlich, die Qualität der Versendungsdaten (also der Abgänge aus einem Mitgliedstaat) zu verbessern. Die Versendungen aus einem Mitgliedstaat können dann als Datengrundlage für die korrespondierenden Eingänge im anderen Mitgliedstaat verwendet werden.

Hieraus ergibt sich für die Auskunftspflichtigen – also beispielsweise für Euch als Onlinehändler – eine zusätzliche Meldepflicht bei der sogenannten Versendungsmeldung. Aber auch bei den Eingangsmeldungen wird sich künftig etwas ändern. Welche Daten das genau betrifft, lest Ihr nachfolgend.

Vorwegnehmen können wir an dieser Stelle bereits, dass sich gerade im Hinblick auf die Umstellungsphase wieder einmal (Wen wundert´s?) ein Mehraufwand für die Steuerpflichtigen ergibt. Ihr solltet Euch also unbedingt rechtzeitig mit den ab 2022 geltenden Intrastat-Änderungen befassen.

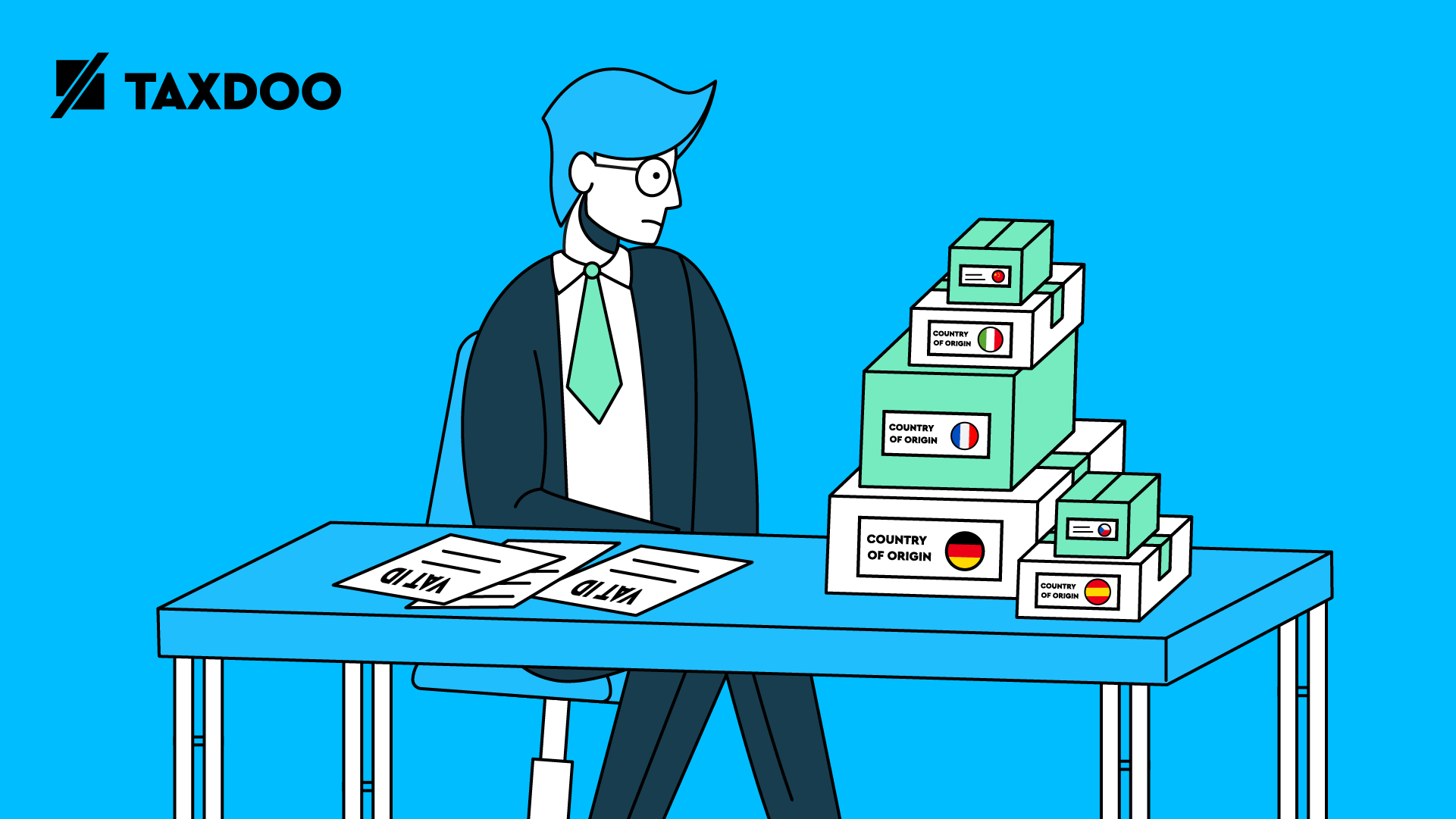

Neue Intrastat Pflichtangaben ab 2022: Umsatzsteuer-Identifikationsnummer und Ursprungsland der Ware

Um die Qualität der Versendungsdaten zu erhöhen und langfristig die Möglichkeit zu nutzen, die Erhebung der Einfuhrdaten zu reduzieren, werden zwei neue Intrastat Pflichtangaben eingeführt. Überraschend sind diese neuen Angaben nicht, denn bisher konnten sie bereits freiwillig angegeben werden. In einigen anderen EU-Ländern waren sie sogar schon verpflichtend.

Für die restlichen Länder – darunter auch Deutschland – werden ab dem Berichtsmonat Januar 2022 jedoch folgende Angaben verpflichtend:

- das Ursprungsland der Ware

- die Umsatzsteuer-Identifikationsnummer des Empfängers

Wie schon angesprochen, betreffen diese zusätzlichen Meldepflichten ausschließlich die Versendungsmeldung und nicht die Eingangsmeldung.

So leicht diese Änderung auf den ersten Blick erscheinen mag – der Teufel steckt im Detail.

Denn beispielsweise ist das Feld zur Umsatzsteuer-Identifikationsnummer auch auszufüllen, wenn Ihr eine Lieferung an eine Privatperson ausführt. Welche Nummer dort anzugeben ist? Wie Steuerfachleute gerne sagen “Es kommt drauf an…”.

Worauf genau und was es bei den beiden neuen Angaben zu beachten gilt, haben wir Euch in unserem Blogartikel “Umsatzsteuer-Identifikationsnummer und Ursprungsland für Intrastat-Meldung: Neue Pflichtangaben ab 2022” genau erklärt.

Weitere Intrastat-Änderung ab 2022: Die Art des Geschäfts

Wir hatten bereits erwähnt, dass auch Änderungen für die Eingangsmeldung der Intrastat erfolgen. Die bisherigen Ausführungen zu den neuen Pflichtangaben betreffen ausschließlich die Versendungsmeldung.

Daneben gibt es eine weitere Änderung in Bezug auf die Art des Geschäfts. Diese betrifft sowohl die Eingangs- als auch Versendungsmeldung – und hier liegt auch eine besondere Schwierigkeit in der Umsetzung der neuen Anforderungen an die Intrastat-Meldung.

Worum geht es dabei?

Um dem Statistischen Bundesamt mitzuteilen, was für eine Transaktion vorliegt – also z.B.

- ein Verkaufsgeschäft,

- eine Rücksendung oder

- ein Finanzierungsleasing (ja, auch in diesen Fällen werden Waren ins EU-Ausland verbracht) –

gibt es das Feld “Art des Geschäfts” in der Intrastat-Meldung. Für die einzelnen Transaktionen sind dabei sogenannte Schlüsselnummern hinterlegt. Bisher, also bis Ende 2021,waren die anwendbaren Intrastat-Schlüsselnummern für Onlinehändler sehr übersichtlich:

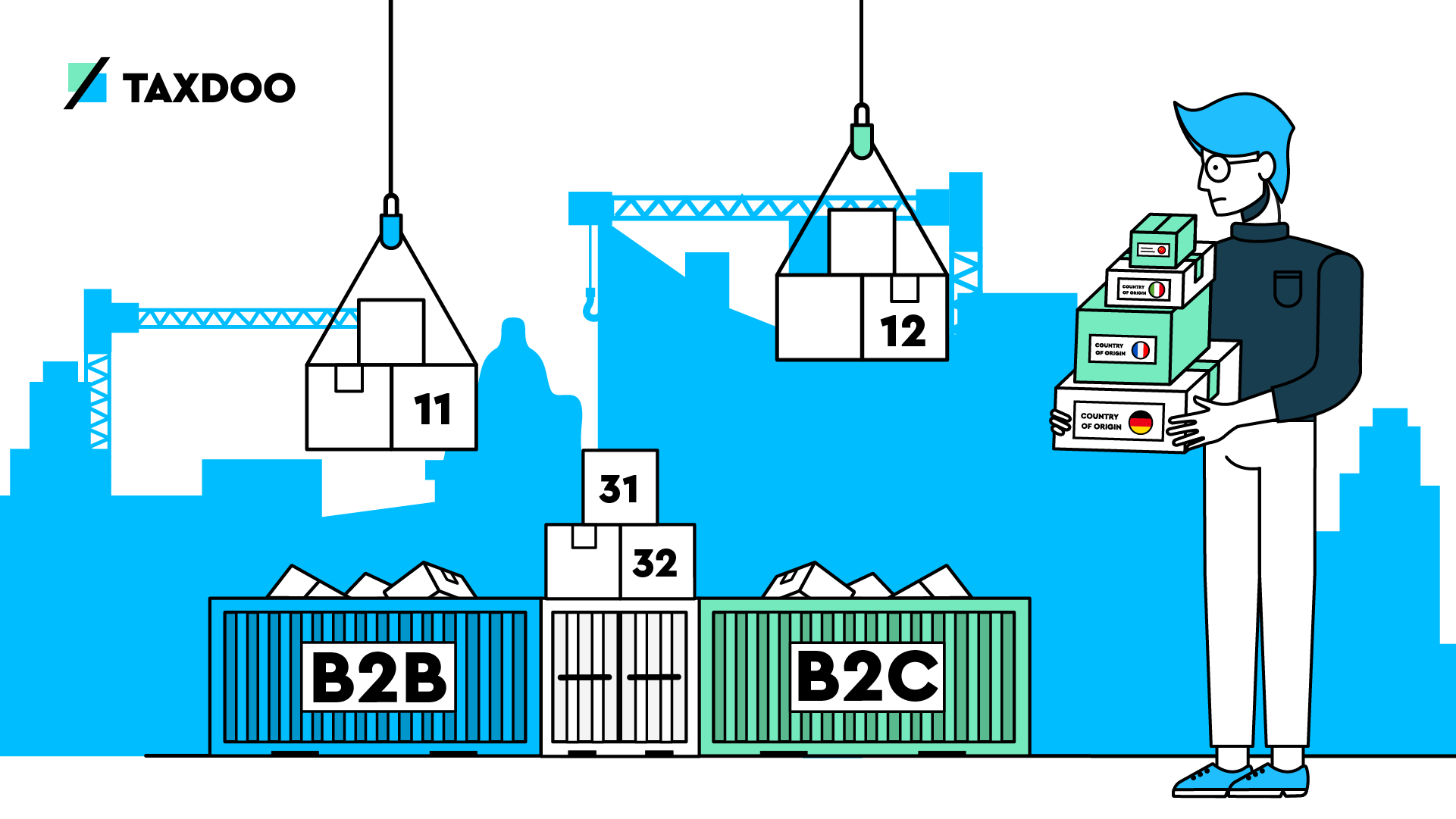

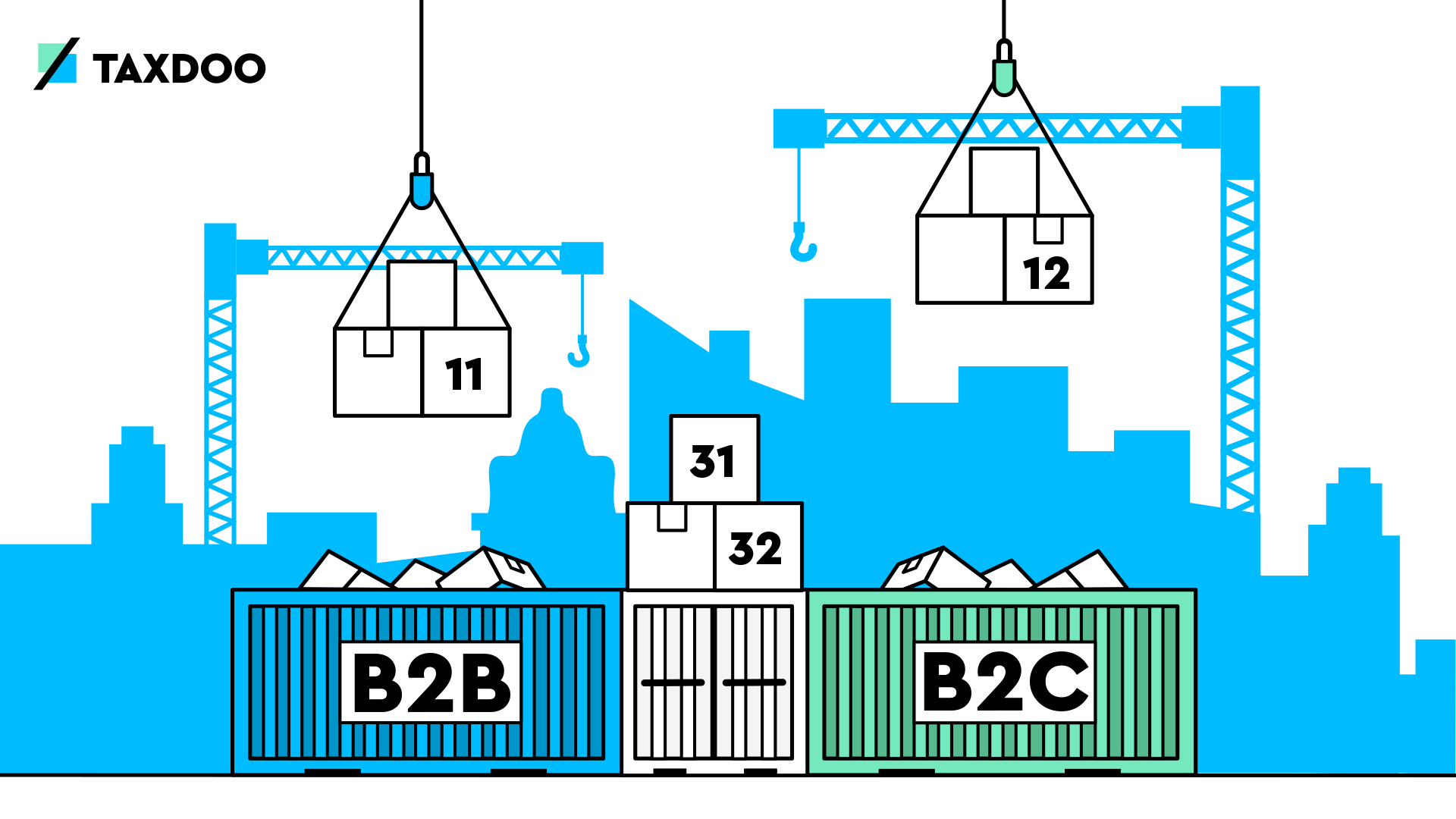

- Für Eure Einkäufe / Verkäufe und Verbringungen in ein Warenlager habt Ihr die Schlüsselnummer 11 gemeldet.

- Im Falle von Retouren wurde eine der Nummern 21, 22 oder 23 gemeldet.

Ab dem Berichtsmonat Januar 2022 wird das jedoch etwas komplizierter. Künftig muss danach unterschieden werden, ob ein Verkauf an eine Privatperson oder einen Unternehmer erfolgt. Die Fälle, in denen ein Distributionslager eingebunden ist, sind dabei genau zu beachten.

Wir haben Euch alle wichtigen Intrastat-Änderungen für Onlinehändler in Bezug auf die Art des Geschäfts in einem separaten Beitrag dargestellt. Wenn Ihr zur Abgabe von Intrastat-Meldungen verpflichtet seid, solltet Ihr diesen Beitrag unbedingt lesen.

Auch Zollanmeldungen (Einfuhrmeldungen und Ausfuhranmeldungen) betroffen

Für Lieferungen, die über die Grenzen der Europäischen Union hinausgehen, müssen keine Intrastat-Meldungen abgegeben werden. Die für statistische Zwecke relevanten Daten sind in diesen Fällen aus den Zollanmeldungen ersichtlich.

Aus diesem Grund müsst Ihr auch in Euren Zollanmeldungen, die typischerweise über das elektronische Portal ATLAS erfolgen, die neue Liste der Art des Geschäfts beachten.

Der Zoll hat die neue Liste in dem aktualisierten Merkblatt zu Zollanmeldungen, summarischen Anmeldungen und Wiederausfuhrmitteilungen – Ausgabe 2022 vom 6. Dezember 2021 veröffentlicht. Die Codes und dazugehörigen Ausführungen könnt Ihr dem Anhang 3 entnehmen.

Intrastat-Änderungen in allen EU-Ländern

Für all diejenigen Onlinehändler, die nun aufatmen, weil sie in Deutschland die Meldeschwelle nicht überschreiten: Bei der Intrastat handelt es sich um ein EU-weites System. Ihr müsst also auch Meldepflichten in den anderen Ländern innerhalb der EU überwachen.

Exkurs:

Die Meldeschwellen können jährlich von den jeweiligen EU-Mitgliedstaaten angepasst werden. Onlinehändler sollten sich daher regelmäßig mit den aktuell gültigen Meldeschwellen auseinandersetzen. In Deutschland bleiben die Meldeschwellen für die Versendungsmeldung (500.000 Euro) sowie die Eingangsmeldung (800.000 Euro) auch im Jahr 2022 gleich. Beispielsweise hat aber bereits Bulgarien für das Jahr 2022 neue Meldeschwellen angekündigt.

Wie wir bereits eingangs beschrieben haben, soll das gesamte System der Intrastat-Meldungen modernisiert werden. Es handelt sich hierbei demnach nicht nur um eine rein nationale Änderung, sondern alle anderen EU-Mitgliedstaaten sind ebenfalls von den Neuerungen betroffen.

Unterschiedliche Umsetzung der Intrastat-Änderungen in EU-Ländern führt zu uneinheitlichen Meldepflichten

Leider bedeutet dies, dass Ihr Euch in jedem Land mit den nationalen Intrastat-Regelungen auseinandersetzen müsst. Solltet Ihr also in anderen EU-Mitgliedstaaten meldepflichtig sein, müsst Ihr Euch mit der Umsetzung der Neuregelung dort vertraut machen.

An dieser Stelle können wir bereits vorwegnehmen, dass es bei den Details der Umsetzung der Intrastat-Neuerungen in den EU Ländern unterschiedliche Regelungen gibt.

So gibt es in Deutschland beispielsweise eine sehr detaillierte Ausgestaltung bezüglich der Angabe der USt-ID bei Lieferungen an Privatpersonen – in Tschechien ist dies dagegen sehr einheitlich reguliert. In der tschechischen Intrastat-Meldung müsst Ihr aber bei der Art des Geschäfts danach unterscheiden, ob Ihr im Zielland registriert seid oder nicht. Dies wiederum spielt in Polen keine Rolle.

Ihr seht – nur drei Länder haben bereits drei unterschiedliche Detailauslegungen der neuen Regulatorik für die Intrastat. Das führt zu unterschiedlichen Meldepflichten in den verschiedenen EU-Ländern.

Und so wird die Modernisierung der Intrastat-Meldung auf Behördenebene zu einem hohen Umsetzungsaufwand für alle Meldepflichtigen führen, die internationale Warenlieferungen ausführen.

Ab wann sind die Neuerungen für Eure Intrastat-Meldungen relevant?

Die neuen Regelungen finden ab dem Intrastat Berichtsmonat Januar 2022 Anwendung. Bis dahin müsst Ihr Eure IT-Infrastruktur also an die neuen Anforderungen angepasst haben.

Die Abgabefrist der Intrastat-Meldung für den Berichtsmonat Januar 2022 ist übrigens der 14. Februar 2022.

Bei den Zollanmeldungen gilt eine andere Frist. Hier müssen die Änderungen grundsätzlich bereits ab dem 1. Januar 2022 umgesetzt werden. Nutzt Ihr für Eure Zollanmeldungen aber wie üblich das ATLAS Verfahren, ist für Euch der 15. Januar 2022 maßgeblich.

Hinweis:

Mit der Teilnehmerinformation 0232/21 wurden ATLAS-Nutzer darüber informiert, dass diese Änderungen in ATLAS erst zum 15.01.2022 umgesetzt werden können. Bei Einfuhren gelten weitere Besonderheiten, die ihr dieser und der Teilnehmerinformation 0250/21 entnehmen könnt.

Veröffentlichung des Leitfadens zur Intrahandelsstatistik 2022 bringt weitere Änderungen mit sich

Habt Ihr Euch mit den Neuregelungen bereits beschäftigt und mit der Umsetzung begonnen? In diesem Fall werdet Ihr leider für das frühzeitige (aber rechtzeitige) Handeln bestraft: Mit der Neuveröffentlichung des Leitfadens zur Intrahandelsstatistik 2022 hat das Statistische Bundesamt weitere Detailregelungen veröffentlicht, die bisher nicht oder nicht eindeutig erkennbar waren.

Diese solltet Ihr unbedingt beachten, da sie besondere Relevanz für Onlinehändler haben.

Welche Änderungen genau betroffen sind, haben wir Euch in unseren zwei oben bereits verlinkten ergänzenden Blogbeiträgen zu den neuen Anforderungen erläutert.

Intrastat-Berichtigungen für Zeiträume bis Ende 2021 nach altem Schema

Beachten müsst Ihr auch, dass alle Intratstat-Meldungen für Berichtsmonate vor 2022 nach dem alten Schema abzugeben sind. Solltet Ihr also beispielsweise im Jahr 2022 eine Berichtigung für den Monat Mai 2021 vornehmen, müsst Ihr hierbei die alte Struktur verwenden.

Keine Panik, Taxdoo hilft bei Intrastat-Meldungen

Das klingt alles sehr kompliziert? Ihr könnt Euch nun ausführlich mit den Änderungen beschäftigen – das Statistische Bundesamt stellt Euch hierfür 50 Seiten Erläuterungen und mehr als 90 Minuten Erklärvideos bereit. Allerdings können wir nicht ausschließen, dass Ihr danach mit noch mehr Fragezeichen vor dem Änderungsaufwand steht.

Aber keine Panik, wir haben eine Alternative: Denn wir haben uns bereits ausführlich mit den Neuerungen beschäftigt und können die Erstellung aller geforderten Intrastat Meldungen komplett für Euch abwickeln:

- Wenn Ihr bereits Taxdoo Kunde seid und das Add-On für Intrastat in den für Euch relevanten Ländern gebucht habt, müsst Ihr nichts weiter tun. Wir implementieren alle Änderungen für Euch und stellen sicher, dass die Intrastat-Meldungen richtig erstellt werden.

- Ihr seid Kunde, aber habt noch kein Intrastat-Add-On gebucht oder seid in weiteren Ländern tätig? In Eurem Dashboard könnt Ihr unter der Funktion “Intrastat” sehen, ob und in welchen Ländern Ihr die Meldeschwellen überschreitet.

- Solltet Ihr unterhalb der jeweiligen Meldeschwelle sein, besteht für Euch kein to do.

- Habt ihr Meldeschwellen überschritten, solltet Ihr unbedingt prüfen, seit wann Ihr bereits meldepflichtig seid. Nehmt mit uns Kontakt auf, wir können Meldungen auch nachträglich für Euch erstellen.

Übrigens: Das jeweilige Taxdoo Intrastat Add-On könnt Ihr wie gewohnt ganz einfach unter der Funktion “Add-Ons” buchen. Einfach das relevante Land und die Richtung auswählen – und wir erledigen alles Weitere für Euch.

Ihr seid noch gar kein Taxdoo Kunde?

Dann wird es Zeit! In einem kostenlosen und unverbindlichen Erstgespräch könnt Ihr Euch von unseren Umsatzsteuer-Experten informieren lassen, wie genau wir Euch bei Intrastat und allen Euren steuerlichen Meldepflichten in der EU entlasten und unterstützen können.

Weitere Beiträge

Art des Geschäfts für Intrastat-Meldungen ab 2022 – Neue Liste

Umsatzsteuer-Identifikationsnummer und Ursprungsland für Intrastat-Meldung: Neue Pflichtangaben ab 2022

Taxdoo und Intrastat: Alles, was ihr wissen müsst