E-Invoicing in der EU – Same same but different

E-Invoicing das Thema der Stunde

Wir hatten schon berichtet, dass in Deutschland, dem Land der Papierrechnungen, ein elektronisches Meldesystem zur Erstellung, Prüfung und Weiterleitung von Rechnungen geplant ist. Gegenwärtig ist noch unklar, wie ein solches System (E-Invoicing) konkret aussehen wird. Sehr wahrscheinlich ist aber, dass ein deutsches E-Invoicing sich stark an bestehenden Systemen orientiert. Hier gilt also das Motto: Besser gut geklaut als selbst schlecht erfunden.

Exkurs:

VAT in the Digital Age (Deutsch: Mehrwertsteuer im digitalen Zeitalter) ist ein Arbeitsprogramm der EU-Kommission für das Jahr 2022. Welche weiteren umsatzsteuerlichen Themen im Rahmen von VAT in the Digital Age behandelt werden, könnt Ihr übrigens hier nachlesen.

E-Invoicing in Italien – Sistema di Interscambio

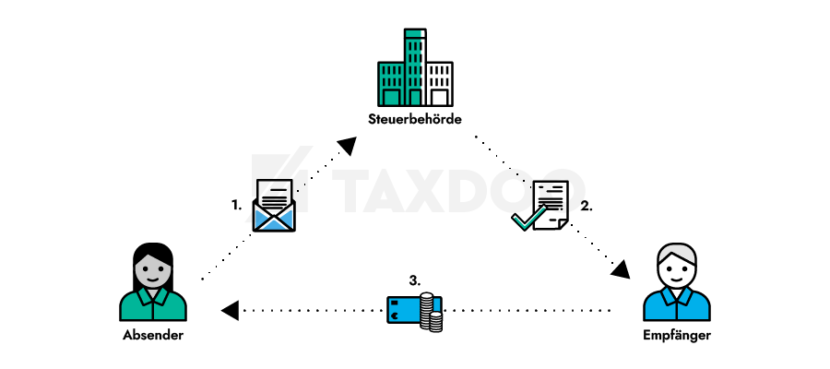

Das italienische E-Invoicing wird oftmals als EU-Vorbild in diesem Zusammenhang genannt. Daher lohnt sich ein genauer Blick, was tatsächlich dahinter steckt. Beim italienischen Modell erstellt der Rechnungsaussteller eine Rechnung in einem elektronischen Format (XML) und übermittelt diese elektronisch und zentral an die italienischen Steuerbehörden (Agenzia delle Entrate) bzw. an das verwendete Sistema di Interscambio (kurz SdI). Auf Deutsch kann das Sistema di Interscambio grob mit Austauschsystem übersetzt werden und wird gemeinhin als Centralized Exchange Model bezeichnet.

Angekommen beim Sdl, wird die Rechnung auf formale Fehler geprüft und freigeben und dann von der italienischen Steuerbehörde an den adressierten Rechnungsempfänger übermittelt. Dieser Überprüfungsvorgang wird auch Clearing bzw. Clearance-Verfahren genannt.

Beim italienischen Modell hat der Rechnungsempfänger dann 15 Tage Zeit, die Rechnung zurückzuweisen. Schweigen gilt hierbei als Annahme. Weitere Informationen zum italienischen E-Invoicing könnt Ihr hier konkret nachlesen.

E-Invoicing in Frankreich – Bienvenue à l’E-facture

Wann und für wen ist E-Invoicing verpflichtend in Frankreich?

Neu im Club der E-Invoicing Länder ist auch Frankreich. Ab 2024 ist die elektronische Rechnungsstellung in der Grande Nation für französische Großunternehmen verpflichtend. Ab 2025 folgen dann kleinere Unternehmen zwischen 250 und 4999 Beschäftigten, die einen Jahresumsatz von unter 1,5 Mrd. haben. Ab 2026 ist E-Invoicing dann für alle französischen Unternehmer verpflichtend.

Was sind die Gemeinsamkeiten zwischen dem französischen und italienischen E-Invoicing?

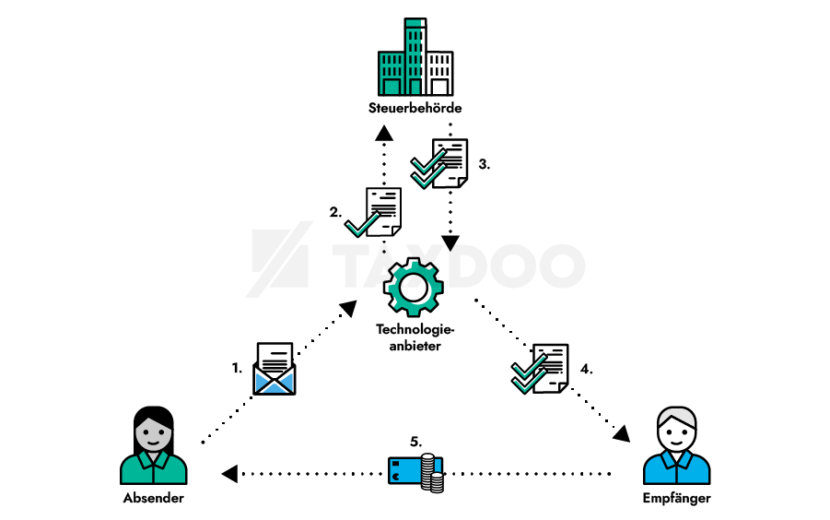

Das französische Modell ähnelt dem italienischen Modell zunächst sehr stark. In beiden Fällen erfolgt die Übermittlung der Rechnungen über die jeweiligen Plattformen, die diese überprüfen und die steuerrelevanten Informationen extrahieren und abschließend an die Steuerbehörden weiterleiten. Die Weiterleitung der Rechnung vom Rechnungsaussteller an den Rechnungsempfänger mittels der Plattform ähnelt sich ebenfalls in beiden Modellen.

Was sind die Unterschiede zum italienischen Modell?

Der entscheidende Unterschied zwischen beiden Modellen besteht aber darin, dass im französischen Modell nicht allein die Steuerbehörden die Rechnung auf formale Fehler prüfen, sondern auch externe zertifizierte Technologiedienstleister in diesen Prozess einbezogen werden. Dies hat mehrere Vorteile:

Eine solche dezentrale Verteilung der Technologie auf mehreren Schultern gewährleistet, dass etwa bei einem Technikausfall aufseiten der Steuerbehörden immer ein weiterer Überprüfungskanal bestehen bleibt. Dasselbe gilt hinsichtlich eines böswilligen Hackerangriffes. Hier ist ein dezentrales System ebenfalls besser geschützt, weil es keinen single point of failure (SPOF) hat.

Die spanische Fast-Echtzeit Umsatzsteuererklärung

Wenn man über E-Invoicing spricht, schaut man auch öfters nach Spanien. Hier gibt es seit Juli 2017 die sog. SII (Suministro Inmediato de Información, zu Deutsch: unmittelbare Informationsversorgung). Es handelt sich dabei um eine Onlineplattform, auf welcher Unternehmer spätestens vier Arbeitstage nach Rechnungsstellung Rechnungsdaten hochladen müssen.

Ist das Suministro Inmediato de Información auch E-Invoicing?

Insoweit hören dann allerdings schon die Gemeinsamkeiten mit den bereits genannten Systemen auf. Das spanische SII ist nämlich kein E-Invoicing im eigentlichen Sinne, sondern ein Near Real-Time Reporting.

Kein Rechnungsaustausch zwischen den Beteiligten

Konkret werden beim SII keine Rechnungen zwischen Rechnungsaussteller und Rechnungsempfänger ausgetauscht, sondern lediglich die Rechnungsdaten an die spanischen Steuerbehörden übermittelt. Durch die sogenannte Factura-e werden Rechnungen elektronisch generiert und über das SII mit den spanischen Steuerbehörden geteilt. Unternehmer müssen ihre ausgeführten Umsätze spätestens nach vier Tagen über das SII übermittelt haben. Anhand der übermittelten Daten kann eine Umsatzsteuerfestsetzung ebenfalls innerhalb von vier Tagen erfolgen. Das spanische Modell müsst Ihr Euch also als eine datenmäßig angereicherte UStVA vorstellen, die Ihr (mehr oder weniger) alle vier Tage abgeben müsst.

Aufgrund der Umsatzsteuerfestsetzung innerhalb von vier Tagen bezeichnet man dieses Modell auch öfters als Near Real-Time Reporting (Fast-Echtzeit Steuererklärung).

Wir merken uns also: Near Real-Time Reporting ist noch kein E-Invoicing.

Unternehmer in Spanien müssen daher statt der Euch bekannten Umsatzsteuermeldungen wie Umsatzsteuer-Voranmeldungen und Umsatzsteuer-Jahreserklärungen bestimmte Daten an die spanischen Steuerbehörden übermitteln.

Welche Daten werden an die spanischen Steuerbehörden übermittelt?

Konkret sind beim SII sieben verschiedene Datenauszüge erforderlich:

- Zusammenstellung der Ausgangsrechnungen (Invoice Ledger).

- Zusammenstellung der ausgeführten Leistungen, die im Invoice Ledger enthalten sind.

- Zusammenstellung der Eingangsrechnungen (Received Invoice Ledger).

- Zusammenstellung der erhaltenen Zahlungen, die im Received Invoice Ledger enthalten sind.

- Zusammenstellung der Kapitalanlagen.

- Zusammenstellung über die innergemeinschaftlichen Umsätze (z.B. innergemeinschaftliche Lieferungen oder B2B-Dienstleistungen ins EU-Ausland).

- Auszug aus dem Kassenbuch.

Darüber hinaus vergleichen die spanischen Steuerbehörden die Rechnungen aller Steuerpflichtigen, um mögliche Diskrepanzen ausfindig zu machen und entsprechend zu benennen.

Wird E-Invoicing auch in Spanien eingeführt?

Spanien hat mittlerweile auch beschlossen, dass E-Invoicing bei B2B-Geschäften verpflichtend wird. Zunächst ist E-Invoicing nur für größere Unternehmen in Spanien verpflichtend (Jahresumsatz über 8 Millionen Euro). Für kleinere Unternehmen gilt dagegen eine schrittweise Einführung, die final 2025 endet.

Warum wird E-Invoicing trotz Near Real-Time Reporting in Spanien eingeführt?

Aus rein steuerlicher Sicht kann man zu Recht hinterfragen, warum Spanien überhaupt E-Invoicing nötig hat. Durch das SII bzw. das Near Real-Time Reporting erfolgt die Steuerfestsetzung datengestützt und grenzt Steuerhinterziehung im Vergleich zu anderen EU-Staaten wie etwa Deutschland enorm ein. Betriebsprüfungen (Audits) können ferner punktuell und zielgerichteter erfolgen, weil die Steuerbehörden von Anfang an mit einer besseren Datenqualität agieren können.

Die Einführung von E-Invoicing hat allerdings nicht nur steuerliche, sondern auch andere Gründe. Wie bereits erwähnt, werden beim SII keine Rechnungen zwischen dem Rechnungssteller und dem Rechnungsempfänger ausgetauscht, sondern lediglich zwischen dem Rechnungsaussteller und den spanischen Steuerbehörden. Ein elektronischer Rechnungsaustausch zwischen Wirtschaftsbeteiligten hat aber auch andere Vorteile:

- Digitalisierung der Geschäftsbeziehungen.

- Niedrigere Transaktionskosten (Portokosten ade).

- Bessere Transparenz der Geschäftsabläufe.

- Schnellere Geschäftsabläufe

Was haben alle Systeme gemein? Die Continuous Transaction Control (CTC)

Ihr wollt noch mehr Anglizismen? We got ‘ya! Hier kommt das CTC (Continuous Transaction Control, zu Deutsch: Kontinuierliche Transaktionskontrolle). Denn, ob E-Invoicing oder Near Real-Time Reporting beide Verfahren setzen regelmäßig auf das CTC.

Was ist CTC?

CTC beschreibt den Prozess, dass Rechnungen obligatorisch in Echtzeit (Real-time) erstellt und durch die Steuerbehörden geprüft werden. Das Ganze läuft dann entweder über E-Invoicing (Italien und Frankreich) oder über Transaktionslisten (Spanien bzw. SII).

Letztlich geht es beim CTC darum, dass Steuerbehörden Daten über steuerrelevante Transaktionen erhalten, die durch entsprechende Schnittstellen aus den Managementsystemen der Unternehmen in Echtzeit oder nahezu in Echtzeit erfasst werden. Mit dieser Datenfülle können Steuerbehörden in Theorie viel präziser auffällige Sachverhalte identifizieren und entsprechend überprüfen.

Warum ist CTC notwendig?

Das Stichwort ist auch hier wieder Umsatzsteuerbetrug bzw. Steuerhinterziehung. Viele Steuerbehörden, auch die deutsche Finanzverwaltung, fischt gegenwärtig noch im Trüben, wenn es um eine datengestützte Kontrolle Eurer steuerlichen Vorgänge geht. Zwar übermittelt Ihr oder Euer Steuerberater z.B. eine USt-VA elektronisch. Richtig digital ist das aber nicht. Datentechnisch übermittelt Ihr letztlich nur Bemessungsgrundlagen, also Summen Eurer Umsätze oder Eurer Vorsteuerbeträge. Das war es.

Exkurs – die deutsche Finanzverwaltung hat auch schon jetzt Zugriff auf Eure Daten:

Seit dem 1.1.2002 ist es den deutschen Finanzbehörden gestattet Eure Buchführung durch direkten Zugriff auf Eure Datenverarbeitungssysteme zu prüfen (§ 147 Abs. 6 AO). Dies ist allerdings nur möglich im Rahmen einer Betriebsprüfung, wofür das BMF entsprechende Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) aufgestellt hat. Hier werden zwar dann ähnliche Daten geprüft, aber natürlich nur zeitlich nachgelagert und punktuell wie so üblich in einer Betriebsprüfung.

Zusammenfassung: E-Invoicing in der EU

Es gibt noch viele weitere Beispiele, wie E-Invoicing in verschiedenen Staaten, in- und außerhalb der EU, umgesetzt worden ist. Anhand der hier gezeigten Länder wird allerdings klar, was ein E-Invoicing vornehmlich ausmacht. Gemeinsame Merkmale sind hierbei der Rechnungsaustausch (Exchange System) und die Überprüfung der Rechnungsdaten (Clearance-System). In Abgrenzung hierzu findet beim Near Real-Time Reporting (Spanien) kein Austausch der Rechnungen zwischen Rechnungsaussteller und Steuerbehörde statt.

Die dargestellten E-Invoicingmodelle am Beispiel von Italien und Frankreich unterscheiden sich dagegen nur vermeintlich im Detail. Ob E-Invoicing dezentral (Frankreich) oder zentral (Italien) ausgestaltet ist, hat nämlich eine hohe Relevanz aus technischer Sicht. Bei einem dezentralen System sind die Aufgaben auf mehrere Technologieanbieter verteilt, was neben einer technologischen Unabhängigkeit auch mehr Raum für individuelle technologische Lösungen zulässt. Entsprechend hängt bei einem zentralen Modell im schlimmsten Falle alles von einer einzigen Behörde ab. Man stelle sich nur vor, was das in Deutschland bedeuten könnte…

Die unterschiedlichen Systeme sind auch vor dem Hintergrund von VAT in the Digital Age relevant. Hier muss nämlich der Spagat gelingen, wie bestehende als auch künftige E-Invoicingsysteme miteinander verbunden werden können. Denn eines haben alle Systeme gegenwärtig gemeinsam: Einen grenzüberschreitenden Austausch von Rechnungen bietet kein europäisches E-Invocing an. Gerade für den E-Commerce, der nicht an Ländergrenzen gebunden ist, droht hier ein Flickenteppich unterschiedlicher lokaler E-Invoicingansätze, die im schlimmsten Falle gleichwertig berücksichtigt werden müssen. Umso wichtiger ist es daher, dass ein künftiges EU-weites E-Invoicing so ausgestaltet ist, dass die unterschiedlichen Systeme miteinander harmonieren und keine doppelten Implementierungskosten für Unternehmen drohen. Wie so ein EU-weites E-Invoicing konkret ausgestaltet sein müsste, erklären wir Euch in Kürze.

Liebe Ampelregierung – Wer soll nun dein Herzblatt sein?

E-Invoicing ist nicht gleich E-Invoicing. Die deutsche Ampelregierung hat also die Qual der Wahl für welches E-Invoicing es sich entscheiden kann.

Deshalb, willkommen beim E-Invoicing-Herzblatt und eine kurze Zusammenfassung der E-Invoicing-Kandidaten.

Ist es Kandidat 1, der etablierte Italiener, der allerdings auch ein Kontrollfreak ist, weil er Rechnungen nur alleine überprüft und sonst auch eher ein Einzelgänger ist?

Oder ist es Kandidat 2, der gesellige und verlässliche Franzose, der gerne dezentral unterwegs ist und somit immer ein Eisen im Feuer hat?

Oder ist es wider Erwarten Kandidat 3, der feurige Spanier, der zwar Rechnungen für sich behält, aber so schnell wie kein anderer deine Umsatzsteuer festsetzt?

Liebe Ampelregierung, wer soll also nun dein Herzblatt sein?

Weitere Beiträge

E-Invoicing: Willkommen im Datenparadies

VAT in the Digital Age: Nichts Neues beim E-Invoicing?!

Digitalisierung in der EU: Deutschland nur Durchschnitt, beim E-Invoicing nur eine kleine Nummer