ViDA: Aufgehoben ist (nicht) aufgeschoben?!

Wer dieser Tage in der Welt der Regulierung um sich schaut, stellt etwas fest: Sowohl auf nationaler als auch auf supranationaler Ebene herrscht Stillstand, wenn es nicht gerade um Künstliche Intelligenz geht. Den E-Commerce hat es in den letzten Wochen dabei besonders hart getroffen. ViDA (VAT in the Digital Age) sollte ab 2025 dem EU-weiten Umsatzsteuerrecht ein digitales Mindset einhauchen und vieles im Onlinehandel vereinfachen.

Daraus wird vorerst nichts. Auf der ECOFIN-Sitzung am 8. Dezember 2023 wurde beschlossen, dass man auf EU-Ebene erst ab Mitte 2024 weiter an den technischen Fragen arbeiten will – von einer Umsetzung ganz zu schweigen.

Das bedeutet daher: 2024 und 2025 wird sich im Umsatzsteuerrecht auf EU-Ebene – und damit auch national – nichts grundlegend ändern.

Zwei ViDA-Bausteine stehen dabei besonders im Fokus.

ViDA: Die erweiterte Lieferkettenfiktion ist (vollständig) vom Tisch

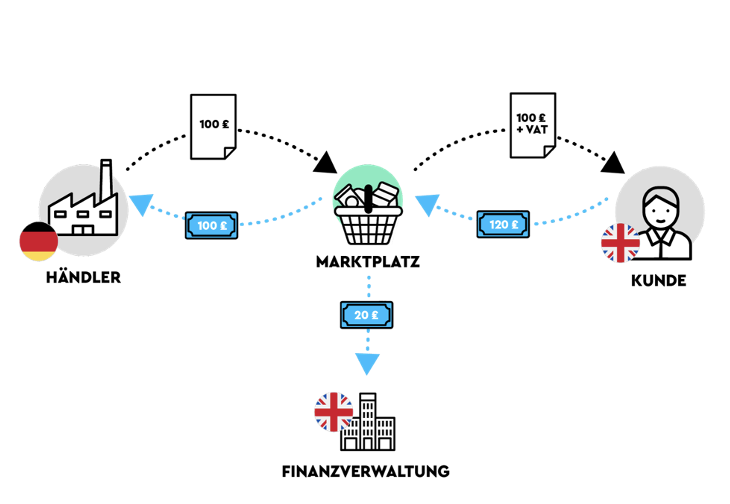

Die Idee, dass man die Umsatzsteuer im E-Commerce direkt an bzw. über die digitalen Gatekeeper erheben will, ist nicht neu. Das funktioniert seit 2015 im Bereich der digitalen Dienstleistungen bereits hervorragend. Im App-Store fragt sich niemand mehr, wer hier die Umsatzsteuer für Drittanbieter-Apps abführt. Die Antwort ist klar und einfach: Apple! Das Konstrukt dahinter heißt Fingierte Dienstleistungskommission und ist in § 3 Abs. 11a UStG seit 2015 normiert.

Ein ähnliches Prinzip hatte man zum 1.7.2021 mit der Lieferkettenfiktion im § 3 Abs. 3a UStG für den physischen Warenhandel im E-Commerce eingeführt: allerdings nur für Lieferungen mit einem Drittstaatenbezug.

Die Grundidee bei beiden gesetzlichen Fiktionen ist immer dieselbe: Auch, wenn der Unternehmer wirtschaftlich betrachtet die Dienstleistung bzw. die Lieferung erbringt, fingiert das Umsatzsteuerrecht eine Leistungskette. In dieser Leistungskette steht immer der digitale Gatekeeper – also Amazon, Apple, eBay, Facebook, … – in der Steuerpflicht und leitet lediglich den Nettobetrag abzüglich Gebühren an den Händler weiter.

Das klingt auf den ersten und zweiten Blick sinnvoll. Die Finanzverwaltung muss sich nicht mit Millionen kleiner und mittlerer Unternehmen herumschlagen, die ihre Umsatzsteuer-Compliance mal mehr und mal weniger gut im Griff haben. Sie kann sich immer direkt an die Gatekeeper halten, deren Taschen in der Regel auch immer gut gefüllt sind.

Im Onlinehandel wollte man daher diese gesetzliche Fiktion ab 2025 auf nahezu alle Transaktionen ausweiten, die über einen elektronischen Marktplatz laufen.

Der Grund dafür, warum dieser ViDA-Baustein sehr wahrscheinlich komplett vom Tisch ist, liegt in der Regulierung der großen Plattformen. Spät – aber nicht zu spät – haben die kleineren Marktplätze realisiert, dass sie im Gegensatz zu Amazon eine Lieferkettenfiktion für alle Transaktionen im Marktplatzhandel technologisch kaum umsetzen könnten. Viele dieser kleinen Marktplätze hatten deswegen in 2021 sogar sämtliche Transaktionen mit Drittstaatenbezug ausgeschlossen, um dieser Norm zu entgehen.

Wäre es jetzt zu einer Ausweitung zum 1.1.2025 (oder später) gekommen, hätte ViDA die Marktmacht von Amazon, die man auf EU-Ebene doch eigentlich begrenzen will, gestärkt. Warum? Amazon war und ist einer der wenigen Marktplätze, die diese Norm seit 2021 weitgehend problemlos umsetzen können. Amazon hätte sich daher noch weiter von der Konkurrenz abgesetzt.

Aber auch der One-Stop-Shop – bzw. die Behörde dahinter – bremst ViDA aktuell aus.

Die Single VAT ID: alles über den OSS?

Der Hauptgrund für eine Verschiebung von ViDA auf 2026 (oder später) liegt allerdings in der Belastbarkeit des One-Stop-Shop (OSS). Ab dem 1.1.2025 sollten alle lokalen Umsatzsteuer-Erklärungen im EU-Ausland wegfallen. Der OSS sollte dann auch die Transaktionen abdecken können, die bislang noch nicht über ihn gemeldet werden können.

Wer allerdings Mandanten im Onlinehandel betreut, wird sich regelmäßig fragen, warum er aus dem Ausland gemahnt wird, obwohl OSS-Erklärung und OSS-Zahlung fristgerecht geleistet wurden.

Der Grund dafür liegt in Deutschland beim Bundeszentralamt für Steuern (BZSt). Das BZSt ist für die Umsetzung des OSS verantwortlich und hadert leider massiv mit den Prozessen. So stellte der Bundesrechnungshof vor einem Jahr fest, dass beim BZSt über vier Milliarden Euro OSS-Umsatzsteuerzahlungen in der Luft hängen, weil hochqualifizierte Finanzbeamte dort einen Job machen müssen und dabei immer mehr in Verzug geraten, den jede Steuerkanzlei bereits automatisiert hat: das Zuordnen von Zahlungsdaten und Transaktionsdaten. Wer mehr dazu lesen möchte, findet hier noch zusätzliche Informationen, inkl. Quellen.

Das bedeutet aber auch: Aktuell ist der OSS in Deutschland an seiner Belastungsgrenze – bzw. die Finanzbeamten im Hintergrund, sodass Deutschland einer Erweiterung des OSS vor 2026 nicht zustimmen kann.

Fazit

Es gibt kaum eine Steuerkonferenz, in der nicht darüber gesprochen wird, dass wir bald Steuerfindungsprozesse in nahezu Echtzeit automatisieren und abbilden können. Wir bei Taxdoo leben das seit 2016 und haben im E-Commerce dafür Standards gesetzt.

Aber! Die absolute Grundlage dafür müssen kluge und digitalisierbare Gesetze sein. Daran mangelt es (noch). Es mangelt auch an transparenten Gesetzgebungsverfahren. Warum hat man sich in Brüssel jahrelang das erforderliche E-Commerce-Umsatzsteuer-Wissen nur von Amazon einflüstern lassen? Warum ist man so spät aufgewacht und bringt damit eine so wichtige Reform ins Wanken? Warum lösen wir beim Bundeszentralamt für Steuern nicht einfachste Probleme, die jede mittelständische IT-Agentur binnen einer Woche beheben könnte?

Weitere Beiträge

Cum-Ex Mastermind der Staatsanwaltschaft gibt Beamtenurkunde zurück

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik