One-Stop-Shop (OSS): Warum werden Onlinehändler gemahnt, obwohl sie fristgerecht gezahlt haben?

Am 8. Dezember 2023 treffen sich die Wirtschafts- und Finanzminister aller EU-Staaten, um über die nächste große Reform an der Schnittstelle Umsatzsteuer & E-Commerce zu entscheiden. Dabei wird es auch um die Frage gehen: Können wir den One-Stop-Shop (OSS) zum 1.1.2025 ausbauen, damit lokale steuerliche Registrierungen im EU-Ausland dann obsolet werden?

Die Antwort auf diese Frage wird immer klarer: Nein!

Die entsprechenden (Hinter)Gründe dafür haben wir kürzlich in diesem Artikel dargestellt.

Ein Bericht des Bundesrechnungshofs (BRH) aus dem vergangenen Jahr verdeutlicht das eindrucksvoll. Er erklärt aber auch, warum immer mehr Onlinehändler bzw. deren Steuerberater aus dem Ausland gemahnt werden, obwohl sie ihre OSS-Umsatzsteuer fristgerecht gezahlt haben.

Bericht des Bundesrechnungshofs (BRH) zum OSS

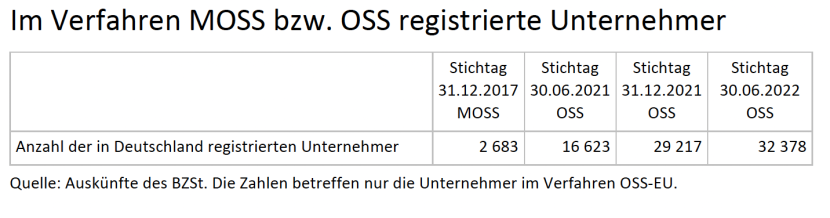

Mitte letzten Jahren gab es 32.378 Registrierungen deutscher Unternehmen für den OSS. Das klingt nicht besonders viel.

Dennoch stellt bereits diese Anzahl das verantwortliche Bundeszentralamt für Steuern (BZSt) vor erhebliche Herausforderungen. Warum?

Über diese Antwort werden Steuerkanzleien mit dem Fokus E-Commerce jetzt vermutlich schmunzeln.

Das Bundeszentralamt für Steuern, das die Verantwortung für die IT-Infrastruktur des OSS trägt, muss jeden Zahlungseingang der Unternehmen manuell der Meldung und den Bestimmungsländern zuordnen. (BRH 11/2022)

Das BZSt hadert also mit einer Aufgabe, die zu den absoluten Standardprozessen jeder Steuerkanzlei mit Mandanten im Onlinehandel gehört: dem automatisierten Mapping von Zahlungs- und Erlösdaten. Genau wie in einer Steuerkanzlei, die diese Prozesse nicht fristgerecht abbilden kann, führt das zu einer verfristeten Begleichung der Umsatzsteuerschuld.

Das hat mittlerweile auch starke Auswirkungen auf die Unternehmen im E-Commerce.

Hintergrund: Mir berichten seit fast zwei Jahren immer wieder Onlinehändler und Steuerberater, dass sie Mahnungen aus diversen EU-Staaten erhalten, obwohl sie ihre OSS-Umsatzsteuer rechtzeitig entrichtet haben. Der Bericht des BRH dürfte die Ursache dafür offenlegen, denn es heißt dort konkret:

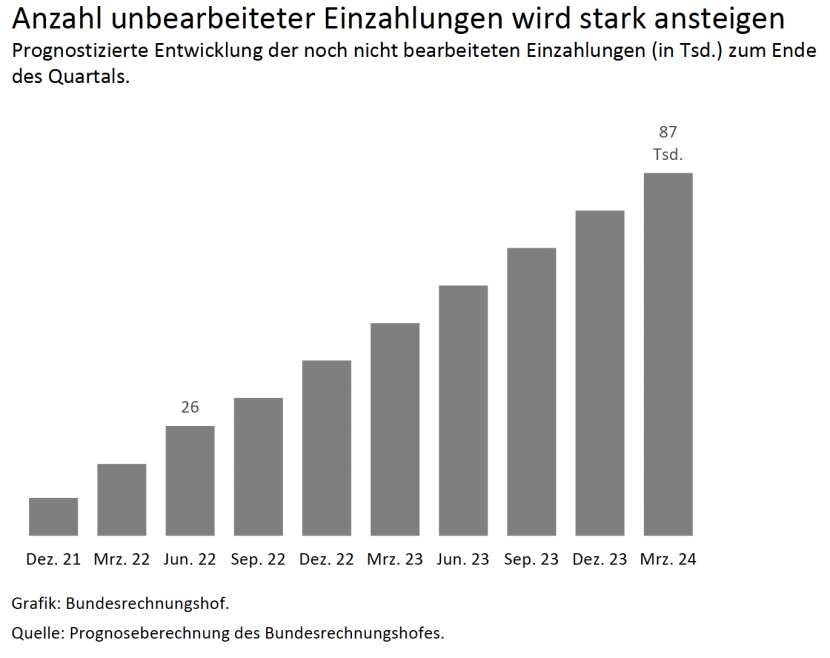

Gegenüber dem MOSS-Verfahren hat sich die Anzahl der deutschen Unternehmer im Verfahren OSS mehr als verzehnfacht. In Kombination mit der fehlenden IT-Unterstützung hat sich deshalb ein hoher Arbeitsrückstand bei der Verbuchung der Zahlungseingänge der Unternehmer im BZSt aufgebaut. Er beträgt aktuell etwa neun Monate bzw. mehr als 36 000 unbearbeitete Vorgänge. Nach Einschätzung des Bundesrechnungshofes wird er sich bis Ende März 2024 auf bis zu 87 000 nicht bearbeitete Zahlungseingänge erhöhen. Aufgrund der Verzögerungen kann das BZSt die entsprechenden Datensätze und Umsatzsteuerbeträge nicht fristgerecht an die anderen Mitgliedstaaten übermitteln. Deutsche Unternehmer werden durch andere Mitgliedstaaten gemahnt, obwohl sie bereits in Deutschland gezahlt haben. (BRH 11/2022)

Das digitale Zeitalter und die passende Umsatzsteuerreform dazu: ViDA und die Single VATID ab 2025?

Der durch den BRH ermittelte Arbeitsrückstand im BZSt wird sich im kommenden Jahr noch deutlich erhöhen. Die Prognose des BRH ist mehr als ernüchternd.

Können wir auf dieser Basis DIE große Umsatzsteuerreform 2025 angehen, die unser Umsatzsteuerrecht endlich in das digitale Zeitalter überführen soll? Eine Umsatzsteuerreform, die öffentlich-rechtliche Compliance-Plattformen wie z.B. den OSS noch stärker in den Fokus rücken wird.

… wie es auch die EU-Kommission nicht müde wird zu betonen.

As we adapt to the digital age, we also need to update our VAT rules to new digital realities, such as the rapid growth of e-commerce and platform working. Digital technologies like e-invoicing are a powerful way to raise VAT revenues while helping our businesses to grow, especially small ones. They can help to fight fraud, saving many billions of euros lost in tax revenues every year and lessening the pressure on stretched public finances. Today’s proposals will simplify and streamline our VAT rules, make life fairer for businesses and promote the digital transition across Europe.

Valdis Dombrovskis, Executive Vice-President EU Commission

OSS: Über 4 Mrd. Euro hängen in der Luft und Fachkräfte verrichten stupide manuelle Tätigkeiten

Der OSS in seiner aktuellen Umsetzung ist Sinnbild dafür, wie schlecht umgesetzte Regulierung (Bürokratie) sich wie lähmendes Gift sowohl in die Unternehmen frisst und dort unnötig Ressourcen bindet. Aber auch in Zeiten des Fachkräftemangels müssen motivierte und teuer ausgebildete Finanzbeamte stupide manuelle Tätigkeiten ausführen und sehen dabei kein Licht am Ende des Tunnels – im Gegenteil!

Lasst uns das bitte angehen! Wir brauchen nicht weitere 10.000 Finanzbeamte! Wir brauchen nicht ein komplexes Konstrukt wie KONSENS, das Milliarden verschlingt und die Technologie in der Finanzverwaltung kaum voranbringt.

Hier brauchen wir lediglich eine Lösung, die jede IT-Agentur innerhalb von wenigen Tagen entwickeln könnte – und damit einen Wohlfahrtsgewinn von mehreren hundert Millionen Euro schaffen würde.

- Fachkräfte in der Finanzverwaltung könnten anspruchsvollen Arbeiten nachgehen.

- Unternehmen und Steuerkanzleien werden von unnötigen Prozessen, Mahnverfahren, … befreit.

- 4 Milliarden Euro (Tendenz steigend) könnten zeitnah in die einzelnen Haushalte gelangen.

- Deutschland als (ehemaliger) Export-Weltmeister würde Exporte innerhalb der EU für die Zukunftsbranche E-Commerce nicht mehr ausbremsen.

4 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Cum-Ex Mastermind der Staatsanwaltschaft gibt Beamtenurkunde zurück

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Patrick

Ein Mandant von mir hat jetzt auch eine Mahnung vom griechischen BZSt bekommen. Habt ihr eine Empfehlung, wie am Besten vorgegangen werden soll?

Dr. Roger Gothmann

Moin Patrick,

ja, ich würde beiden (dem griechischen BZSt und dem deutschen BZSt) die zwei Nachweise: Zahlung der Umsatzsteuer an die Bundeskasse & das OSS-Übermittlungsprotokoll zusenden. Normalerweise sollte eine Meldung an das deutsche BZSt ausreichen; aber das kommt gerade nicht hinterher. Liebe Grüße, Roger

Marcus Höhne

Hi Roger,

Ich bin ganz deiner Meinung, lieber einmal viel Aufwand und dafür schlanke Prozesse, oder wie Daniel S. Peña, Sr. sagte: “Akzeptiere keine kurzfristige Lösung für ein langfristiges Problem.”

Die Mühlen in der Politik mahlen langsam, wie sollte man dieses Problem lösen?

Marcus

Dr. Roger Gothmann

Moin Marcus,

die Lösung für dieses Problem ist gar kein Rocket Science. Man müsste die beiden Prozesse beim BZSt: 1.) OSS-Erklärungseingang und 2.) Zahlungseingang Bundeskasse automatisiert mappen. Dieser Prozess erfolgt leider noch immer manuell und führt zu den im Artikel genannten Verwerfungen. Das Problem dabei ist: Das BZSt hat aktuell keine weiteren Ressourcen für die Weiterentwicklung des OSS. Der ist aus deren Sicht quasi “fertig”. Wir brauchen daher sowohl an der Spitze des BZSt als auch in der Politik einen neuen frischen Wind, der dazu führt, dass wir bestehende Prozesse in der Verwaltung so weit wie möglich automatisieren und endlich auf die Nutzer zuschneiden und nicht umgekehrt. Das wäre ein gewaltiges Konjunkturprogramm: 1.) Es würde auf den Fachkräftemangel in der Verwaltung einzahlen. 2) Effizientere Verwaltungsprozesse würden zu einer deutlichen Entlastung aller Unternehmen führen – nicht nur im E-Commerce. 3.) Nebenbei würden wir noch Steuersubstrat erheben, das bislang aufgrund der Überlastung der Verwaltung mit manuellen Tätigkeiten noch gar nicht gehoben wurde.

Ich spüre da aber aktuell leider keinen Willen und damit auch kein Momentum: weder in der Verwaltung, noch in der Politik, noch in den Spitzenverbänden.

Liebe Grüße

Roger