Update: Alles, was Ihr zum nächsten OSS-Spuk am 31.10. wissen müsst!

Das Jahr 2021 stand aus umsatzsteuerlicher Sicht ganz im Zeichen der EU-Mehrwertsteuerreform. Ein Hauptbestandteil dieser Reform war die Einführung des OSS-Verfahrens, an dem man seitdem im grenzüberschreitenden Onlinehandel kaum vorbeikommt. Wenngleich mit der Einführung des OSS-Verfahrens eine Vereinfachung der Umsatzbesteuerung in der Europäischen Union erfolgen sollte, ist das Verfahren durchaus ein komplexes Konstrukt. Wie das OSS-Verfahren genau funktioniert und wer das Verfahren nutzen sollte, erklären wir hier kurz und bündig.

Zentrale Abwicklung der Umsatzsteuerpflichten im EU-Ausland über den One-Stop-Shop

Wer seine Waren innerhalb der EU grenzüberschreitend an Endverbraucher verkauft, war bis zum 01.07.2021 durch die lokalen Lieferschwellen pro Mitgliedstaat vor einer Besteuerung der grenzüberschreitenden Lieferungen im Bestimmungsland geschützt. Nach dem Wegfall dieser Lieferschwellen im Rahmen der Umsatzsteuerreform 2021 und Einführung der EU-weiten Umsatzschwelle in Höhe von 10.000 Euro müssen grenzüberschreitende Lieferungen an Nichtunternehmer innerhalb der EU seit dem vergangenen Jahr im Bestimmungsland besteuert werden.

Im Ergebnis bedeutet dies, dass die meisten von Euch in jedem EU-Land steuerpflichtig werden, in das sie auch nur ein Paket versenden. Denn die 10.000 Euro Grenze ist schnell überschritten.

Wie können diese Steuerpflichten über das OSS-Verfahren abgewickelt werden?

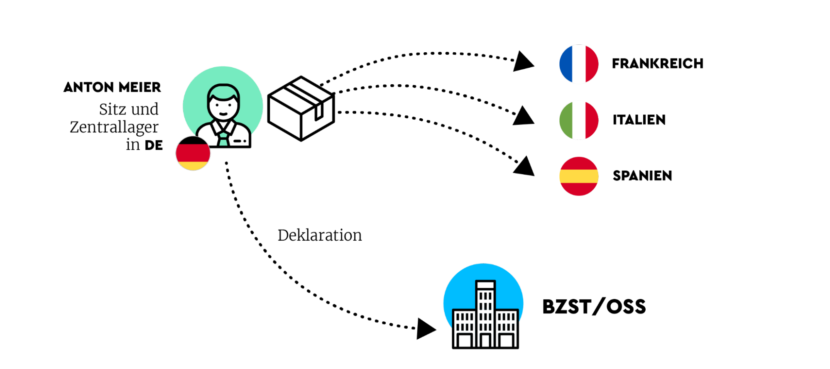

Das OSS-Verfahren besitzt den Charme, dass es eine zentrale Abwicklung der Steuerpflichten aus den grenzüberschreitenden B2C-Verkäufen ermöglicht. Konkret heißt das: Ihr registriert Euch in Eurem Sitzstaat bei den zuständigen Behörden – in Deutschland beim Bundeszentralamt für Steuern (BZSt) – für den OSS und meldet dann quartalsweise Eure Fernverkäufe. Durch die zentrale Meldung Eurer grenzüberschreitenden B2C-Lieferungen könnt Ihr Registrierungen in den einzelnen Mitgliedstaaten vermeiden.

Die wichtigsten Fakten zur Abwicklung des OSS-Verfahrens:

- Über das OSS-Verfahren können grenzüberschreitende Fernverkäufe und Dienstleistungen an Endverbraucher in der EU deklariert werden.

- Die Nutzung des OSS ist freiwillig.

- Die OSS-Meldung ist quartalsweise zu erstellen und muss bis zum Ende des Monats, der auf das Quartal folgt, abgegeben werden.

- Die Zahlung ist ebenfalls bis zur vorgenannten Frist zu leisten. Achtung! Bei verspäteter Zahlung müsst Ihr ggf. mit Säumniszuschlägen rechnen!

- In Deutschland entspricht die OSS-Datei einem CSV Format. In dieser können alle Transaktionen und Korrekturen gesammelt angegeben und entsprechend gemeldet werden. Wie diese Datei aussieht, könnt Ihr diesem Beitrag entnehmen.

Durch die zentrale Umsatzsteuerabwicklung im OSS-Verfahren scheint es auf den ersten Blick so, als würden lokale Umsatzsteuermeldungen im grenzüberschreitenden Onlinehandel gänzlich überflüssig werden. Aber ist das wirklich so?

Die Antwort lautet: JEIN.

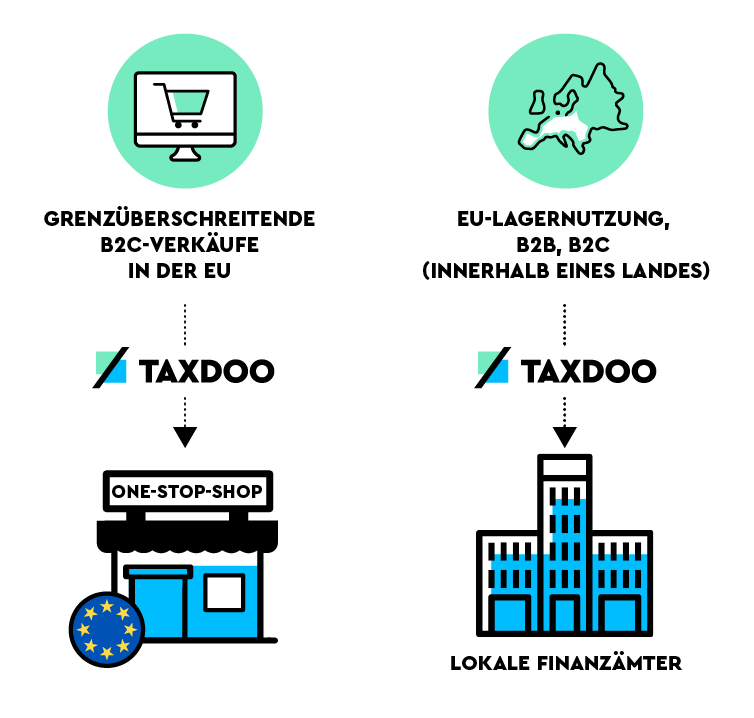

Lokale Umsatzsteuerregistrierungen sind für Onlinehändler überflüssig geworden, wenn Lieferungen zentral aus einem Versandland in die EU verschickt werden. Dies dürfte aber nur einen kleinen Teil von Euch betreffen.

Daher erklären wir Euch nachfolgend, was Ihr beachten müsst, wenn die Waren aus verschiedenen Ländern verschickt werden.

Eingeschränkter Meldeumfang des OSS: Für diese Transaktionen werden weiterhin lokale Registrierungen benötigt!

Wie wir bereits mehrfach berichteten, entspricht das OSS-Verfahren leider nicht der gegenwärtigen Realität im E-Commerce. Marktplätze wie Amazon oder auch Zalando (hierzu lest Ihr bald mehr auf unserem Blog) bieten ihren Händlern grenzüberschreitende Fulfillment-Strukturen an, die es ermöglichen, Waren aus verschiedenen Lagerstandorten in der EU an Kunden zu verschicken.

Diese grenzüberschreitenden Fulfillment-Strukturen zielen darauf ab, dem Endverbraucher die bestellten Waren so schnell wie möglich schicken zu können. Daher werden die Waren an verschiedenen Standorten gelagert, damit die Ware bereits vor der Bestellung möglichst nah beim potenziellen Kunden ist.

Umsatzsteuerlich beginnt es hier aber komplex zu werden. Die grenzüberschreitende Umlagerung der eigenen Waren zwischen verschiedenen Lagerstandorten löst die folgenden Transaktionen aus:

- Innergemeinschaftliche Verbringungen im Abgangsland und

- Innergemeinschaftliche Erwerbe im Bestimmungsland

Nachdem die Umlagerungen stattgefunden haben und sich die Waren in diversen ausländischen Lagern befinden, entsteht aus umsatzsteuerlicher Sicht ein bunter Strauß an möglichen Transaktionen:

- Lokale Verkäufe im Warenlagerland

- Commingling-Transaktionen (bei Amazon)

- Grenzüberschreitende B2B-Transaktionen

Die vorgenannten Transaktionsarten können gegenwärtig nicht über das OSS-Verfahren deklariert werden. Ihr müsst also Eure umsatzsteuerlichen Registrierungen aufrechterhalten, wenn Ihr Warenlager im Ausland nutzt.

Wichtig ist, dass Ihr eine zweigleisige Compliance-Struktur aufbaut. Und genau unterscheidet, welche Transaktionen über den OSS deklariert werden können und welche Lieferungen weiterhin lokal im jeweiligen Mitgliedstaat abgewickelt werden müssen.

Ohne eine solche Compliance-Struktur kann es zu fatalen Folgen kommen. Entweder Ihr deklariert die Steuer in keinem der Verfahren oder Ihr deklariert und zahlt die Steuer doppelt. Beide Fälle können teuer für Euch werden und sollten unbedingt vermieden werden.

Wir empfehlen daher eine rechtzeitige Implementierung entsprechender Compliance-Prozesse:

Allerdings gibt es noch einen Fallstrick, den Ihr unbedingt beachten solltet: Alle Fernverkäufe, das heißt alle grenzüberschreitenden Verkäufe an Nichtunternehmer in der EU, müssen einheitlich über den OSS deklariert werden, wenn Ihr Euch für das zentrale Besteuerungsverfahren registriert habt. Auch Fernverkäufe aus Euren ausländischen Lagerstandorten müssen über den OSS abgewickelt werden – auch wenn Ihr im Bestimmungsland möglicherweise aufgrund eines Lagers umsatzsteuerlich registriert seid.

Merke: Lokale USt-Registrierungen und -Meldungen in anderen EU-Ländern sind für grenzüberschreitende B2C-Lieferungen an Endkunden (=Fernverkäufe) bei Nutzung des OSS-Verfahrens nicht mehr notwendig. Nutzt Ihr Lager im Ausland, z.B. im Rahmen von Amazon Pan EU oder CEE, müsst Ihr weiterhin lokale Registrierungen und Meldungen im jeweiligen Lagerland vornehmen bzw. beibehalten.

Einhaltung der OSS-Fristen muss sichergestellt sein

Egal, ob Verkauf über einen eigenen Onlineshop oder über die gängigen Plattformen wie Amazon, Zalando & Co.: Sobald Ihr Eure Waren international verkauft, kommt Ihr nicht mehr am OSS-Verfahren vorbei. Daher solltet Ihr unbedingt auch die entsprechenden Fristen zur Abgabe der Meldungen beachten. Denn eine wiederholte Missachtung dieser kann im schlimmsten Fall zu einem Ausschluss des OSS-Verfahrens führen.

Eine Teilnahme oder ein nachträglicher Ausschluss vom OSS-Verfahren kann durch die Finanzbehörde versagt werden, wenn:

- Wiederholt keine oder nicht rechtzeitige Übermittlung der notwendigen Steuererklärungen beim BZSt erfolgt oder

- die Aufzeichnungspflichten im Zusammenhang mit dem OSS Verfahren missachtet werden; oder keine oder nicht rechtzeitig aufgezeichnete Daten an die Finanzbehörden auf Nachfrage zur Verfügung gestellt werden.

Fazit

Auch wenn der OSS auf den ersten Blick eine Vereinfachung darstellt, zeigt sich auf den zweiten Blick deutlich, dass er einige Fallstricke birgt. Um Euch unnötigen Grusel mit dem OSS zu ersparen, solltet Ihr Euch unbedingt vor der Internationalisierung damit befassen, entsprechende OSS-Prozesse aufzusetzen. Um teures Lehrgeld zu vermeiden, könnt Ihr hier alle Details zu diesem besonderen Besteuerungsverfahren nachlesen. Solltet Ihr noch nicht für das OSS-Verfahren registriert sein, könnt Ihr das über das Online-Portal „MeinBOP“ des BZSt machen. Wie das Ganze funktioniert, haben wir hier für Euch zusammengefasst.

Taxdoo bietet Lösungen – für OSS und mehr

Ihr wollt mehr darüber wissen, wie Ihr OSS-Meldungen, Umsatzsteuer-Pflichten, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt? Wählt über diesen Link einen Termin für Euer individuelles und kostenloses Erstgespräch mit den E-Commerce- und Umsatzsteuer-Experten von Taxdoo!

Weitere Beiträge

Warum ich mich am Sonntagmorgen in Händlerforen herumtreibe?

Anruf der Finanzverwaltung: “Herr Dr. Gothmann, wir haben im Rahmen von Betriebsprüfungen Fragen zu den Taxdoo-Daten.”

Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS