Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS

Keine Sorge, das wird nicht der x-te Artikel zur Tatsache, dass das Bundeszentralamt für Steuern noch immer keine hinreichenden Ressourcen in die OSS-Infrastruktur investiert, damit wir in absehbarer Zeit eine zentrale Umsatzsteuer-Compliance-Plattform für den E-Commerce haben – und Onlinehändler nicht mehr ungerechtfertigt von zahlreichen EU-Staaten gemahnt werden.

Dieser Artikel erfüllt zwei Funktionen.

- Er ist ein sehr aktuelles Achtung an alle Onlinehändler, die auch Fernverkäufe in die Niederlande tätigen.

- Er ist aber auch ein Achtung an das Bundeszentralamt für Steuern (BZSt) und die deutsche Finanzverwaltung – als Beispiel für eine gelungene und zeitgemäße Kommunikation auf Augenhöhe mit Unternehmen (Steuerpflichtigen).

Niederlande beenden in Kürze OSS-Welpenschutz

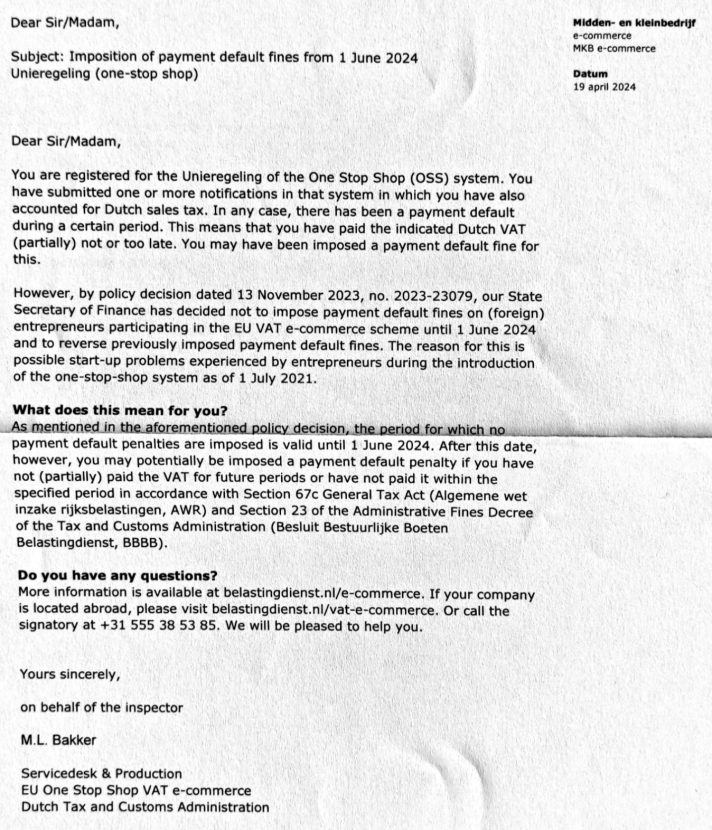

Vor wenigen Tagen erreichte alle deutschen Onlinehändler, die in der Vergangenheit auch nur eine Transaktion über den OSS in den Niederlanden gemeldet hatten, die folgende Nachricht.

Zusammengefasst heißt das.

Bislang haben die Niederlande auf Säumniszuschläge bei verspätet abgegeben OSS-Meldungen und/oder Zahlungen verzichtet. Als Grund dafür nennt man die Anlaufschwierigkeiten des OSS in vielen EU-Staaten (Das ist ehrlich!). Ab dem 1.6.2024 wird man in den Niederlanden von dieser Praxis und zugleich Kulanz Abstand nehmen.

Hintergrund und Exkurs Säumniszuschläge

Auch, wenn der OSS die zentrale Clearingplattform für innergemeinschaftliche Fernverkäufe in der EU ist, über die Unternehmen im E-Commerce diese Transaktionsart in ihrem Sitzstaat zentral melden können, so obliegen Dinge wie z.B. die Prüfung oder die Festsetzung von Säumniszuschlägen immer den EU-Staaten, in denen diese Transaktion versteuert werden. Mehr dazu findet ihr hier. Zu den OSS-Fristen findet ihr in dem vorgenannten Artikel ebenfalls wichtige Informationen.

Bravo für eine Kommunikation der Finanzverwaltung auf Augenhöhe mit den Steuerpflichtigen (in den Niederlanden)

Man kann gar nicht stark genug hervorheben, wie wichtig eine Kommunikation zwischen Finanzverwaltung und Unternehmen auf Augenhöhe ist.

Während man in Deutschland dem BZSt jeden Fehler und jede Änderung am OSS aus der Nase ziehen muss, geht hier eine Verwaltung proaktiv auf alle Steuerpflichtigen zu und behandelt sie als Partner und mündige Bürger – inkl. einer gewissen Selbstkritik. Bravo!

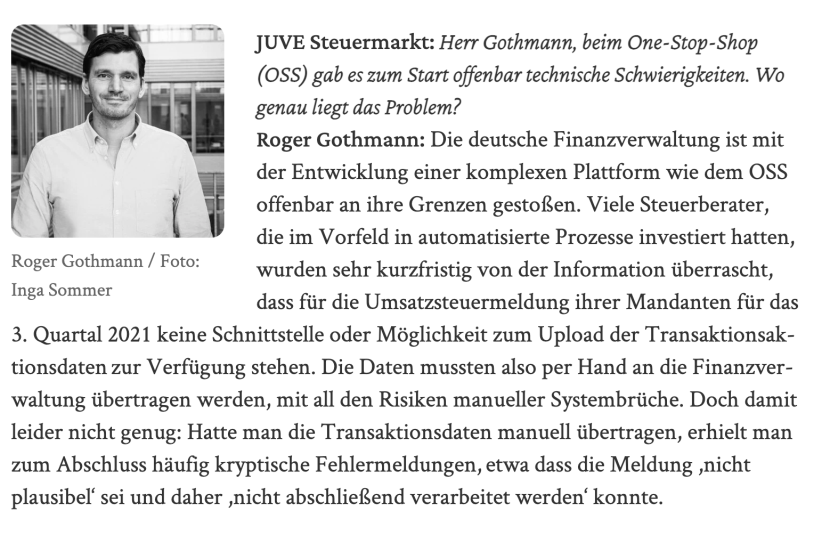

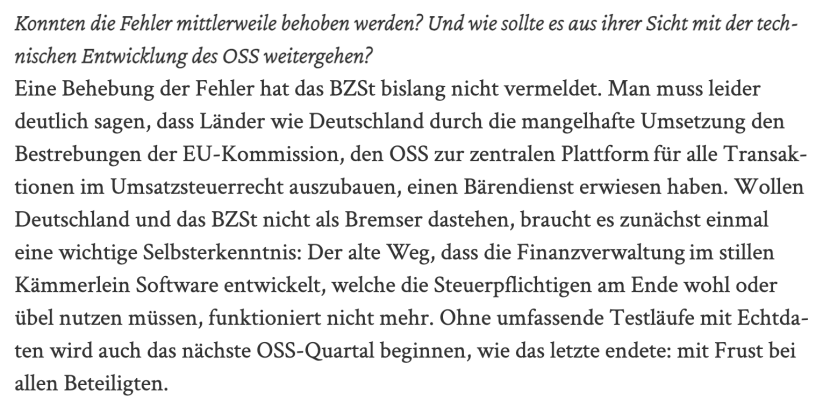

Ich habe bereits Ende 2021 Juve Steuermarkt ein Interview zur Frage gegeben, wie sich die Finanzverwaltung als einer der zentralen Anbieter von Tax Technology neu aufstellen muss. Das könnt ihr hier in Gänze nachlesen.

Es hat an Aktualität (leider) nichts eingebüßt – im Gegenteil.

Softwareentwicklung im stillen (Amts)Kämmerlein funktioniert nicht mehr. Wir brauchen mehr Interaktion und mehr Kommunikation auf Augenhöhe.

Wie ist eure Erfahrung, wenn ihr mit der Finanzverwaltung sprecht oder schreibt? Ändert sich aus eurer Sicht derzeit etwas zum Besseren? Kommentiert das gerne hier.

Weitere Beiträge

++ Breaking News ++ ViDA scheitert in der heutigen ECOFIN-Sitzung ++

ChatGPT-4o: Wir werden bald eine neue Form der Wissensvermittlung (im Steuerrecht) sehen

TaxTech, generative KI und Steuerhinterziehung: Wer haftet? DStR 19/2024