Standard Audit File für den One Stop Shop (SAF-OSS) – wenn die ersten OSS-Prüfungen ins Haus stehen

Der große Vorteil des OSS-Verfahrens liegt darin, dass Onlinehändler mit den lokalen Steuerbehörden in den EU-Mitgliedstaaten zunächst nichts zu tun haben. Stattdessen ist nur eine Registrierung im Ansässigkeitsstaat des Onlinehändlers notwendig, die Abwicklung der Umsatzsteuer erfolgt zentral über diesen Ansässigkeitsstaat.

Doch Vorsicht! Auch wenn Ihr Eure Umsatzsteuerschuld zentral begleichen könnt, seid Ihr dennoch in den Ländern steuerpflichtig, in denen Eure Endkunden sitzen. Und diese Länder haben ein Interesse daran zu überprüfen, ob die von Euch eingereichten OSS-Meldungen korrekt sind. Heißt: Ihr müsst Euch bewusst sein, dass es irgendwann OSS-Prüfungen geben wird. Und bei diesen Prüfungen kommt es auf die SAF-OSS-Datei an.

Wie läuft die OSS-Prüfung ab? Wer muss die SAF-OSS Datei zur Verfügung stellen?

Die Rechtsgrundlage für die Zusammenarbeit der Verwaltungsbehörden ist in der EU-Verordnung Nr. 904/2010 geregelt. Zur Erinnerung: Eine Verordnung ist ein verbindlicher Rechtsakt, den alle EU-Länder in vollem Umfang umsetzen müssen.

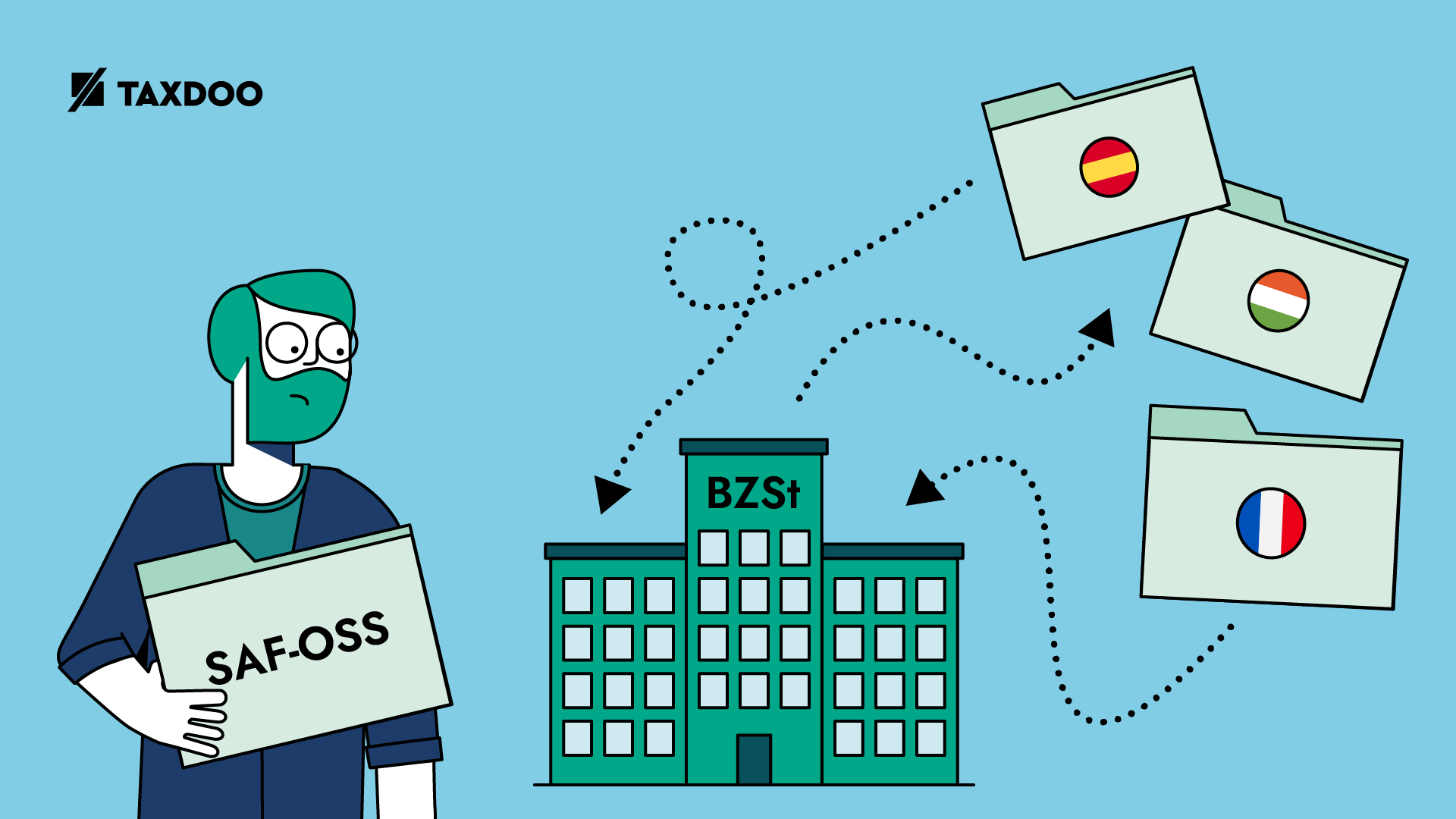

Will die Steuerbehörde eines EU-Landes die OSS-Umsätze eines in einem anderen EU-Land ansässigen Steuerpflichtigen prüfen, muss sie zunächst die zuständige Behörde im Ansässigkeitsstaat des Onlinehändlers kontaktieren.

Beispiel

Will etwa das französische Finanzamt die Umsätze eines in Deutschland ansässigen Steuerpflichtigen prüfen, muss sich die Behörde zunächst an das Bundeszentralamt für Steuern (BZSt) wenden.

Im nächsten Schritt kommuniziert das BZSt die Anfrage an den Steuerpflichtigen, der geprüft werden soll. Der Steuerpflichtige muss dem BZSt die für die Prüfung geforderten Informationen auf elektronischem Wege bereitstellen. Dafür gibt es ein standardisiertes Format: Die SAF-OSS Datei, die grundsätzlich von allen EU-Mitgliedstaaten akzeptiert wird und im Rahmen von OSS Prüfungen von den Finanzbehörden angefragt werden kann.

Der Steuerpflichtige übermittelt die SAF-OSS Datei auf elektronischem Wege an das BZSt, das die Datei an die französischen Kollegen weiterleitet. Diese Vorgehensweise hat den Vorteil, dass der Steuerpflichtige nur mit einer Finanzverwaltung kommunizieren muss. Die zuständige Finanzbehörde (in Deutschland das BZSt) koordiniert den Datenaustausch mit den übrigen EU-Ländern.

Der Vorteil: Die SAF-OSS Datei gibt Onlinehändlern die Sicherheit, alle OSS-Aufzeichnungspflichten zu erfüllen und unverzüglich auf eine Datenabfrage der prüfenden Behörde reagieren zu können. Was eine SAF-OSS Datei genau ist und was sie beinhalten muss, erklären wir Euch im nächsten Teil.

Was genau ist eine SAF-OSS Datei?

Die SAF(Standard Audit File)-OSS Datei ist eine Transaktionsliste im .xml-Format, die detaillierte Informationen zu den einzelnen Verkäufen und Retouren innerhalb eines bestimmten Zeitraums enthält. Abgebildet werden dabei u.a. Daten wie der EU-Mitgliedstaat des Verbrauchs, Art und Menge der gelieferten Waren, Steuerbemessungsgrundlage und Steuersatz oder Umsatzsteuerbetrag. Zusätzlich müssen Informationen bezüglich erhaltener Zahlungen (u.a. Datum und Betrag) im SAF-OSS enthalten sein.

Welche Informationen müssen in der SAF-OSS Datei enthalten sein?

Die Datenaufzeichnungspflichten sowie der Informationsumfang einer SAF-OSS Datei sind in der EU-Verordnung Art. 63c VO (EU) 282/2011 geregelt:

- Mitgliedstaat des Verbrauchs, in dem die Dienstleistung erbracht bzw. die Ware geliefert wird,

- Art der erbrachten Dienstleistung bzw. Beschreibung und Menge der gelieferten Waren,

- Datum der Dienstleistungserbringung bzw. der Lieferung,

- Steuerbemessungsgrundlage (unter Angabe der verwendeten Währung),

- jede nachträgliche Erhöhung oder Senkung der Steuerbemessungsgrundlage

- der anzuwendende Umsatzsteuersatz,

- Betrag der zu zahlenden Umsatzsteuer (unter Angabe der verwendeten Währung)

- Datum und Betrag der erhaltenen Zahlungen,

- alle erhaltenen Vorauszahlungen,

- falls eine Rechnung ausgestellt wurde, die darin enthaltenen Informationen,

- Informationen zum Leistungsort, also

- in Bezug auf Gegenstände die Informationen zur Bestimmung des Ortes, an dem die Beförderung der Gegenstände zum Erwerber beginnt und endet,

- in Bezug auf Dienstleistungen die Informationen zur Bestimmung des Ortes, an dem der Erwerber ansässig ist oder seinen Wohnsitz oder gewöhnlichen Aufenthaltsort hat,

- jegliche Nachweise über etwaige Rücksendungen von Gegenständen, inklusive der Steuerbemessungsgrundlage und des anzuwendenden Steuersatzes

Eine Übersicht der Aufzeichnungs- und Berichtspflichten der SAF-OSS Datei findet Ihr hier.

Hinweis

Bedauerlicherweise stellt das BZSt bislang keine detaillierten Informationen hinsichtlich des beschriebenen Prozesses zur Verfügung. Bislang steht nur fest, dass die Benachrichtigung des Steuerpflichtigen auf elektronischem Wege erfolgen muss. Das bedeutet, dass das BZSt für die Kontaktaufnahme einen Prozess benötigt, der vermutlich über das Portal “Mein Bop” erfolgen wird.

Vor allem ist noch unklar, welche Behörde im Fall von Unstimmigkeiten oder Unklarheiten der Daten die Kommunikation übernimmt. Fest steht: Das Land, das Ermittlungen aufnehmen will, muss sich zunächst mit dem Land des Steuerpflichtigen abstimmen, ob Ermittlungen notwendig sind.

Wie viel Zeit hat der Onlinehändler, um die SAF-OSS Datei zur Verfügung zu stellen?

Laut Art. 47i VO (EU) Nr. 904/2010 hat der ersuchte EU-Mitgliedstaat nach Einreichung der Anfrage einen Monat Zeit, um dem ersuchenden EU-Mitgliedstaat die angeforderten Informationen bereitzustellen. Auf der Website der EU findet sich hierzu folgende Aussage:

“It should be borne in mind that a failure to make these records available within a month of receiving a reminder from the Member State of identification will be regarded as persistent failure to comply with the rules relating to the scheme and will result in exclusion from the scheme.”

Die Nichteinreichung der SAF-OSS Datei kann also auch zum Ausschluss aus dem OSS-Verfahren führen. Der Ausschluss erfolgt dann für zwei Jahre. Für einen im grenzüberschreitenden Onlinehandel tätigen Unternehmer hat dies umfangreiche Konsequenzen, da eine Abwicklung der EU-weiten Mehrwertsteuerpflichten in diesem Fall über lokale Registrierungen in den Mitgliedstaaten erfolgen muss.

Ist der Steuerpflichtige nicht in der Lage, die erforderlichen Daten ordnungsgemäß innerhalb eines Monats zur Verfügung zu stellen, hat der ersuchende EU-Mitgliedstaat zudem die Möglichkeit, weitere Prüfungen nach dem nationalen Verfahrensrecht durchzuführen. Spätestens dann wird es haarig für den Steuerpflichtigen, daher sollte er auf eine mögliche Prüfung gut vorbereitet sein. Generell gilt, dass Onlinehändler die Aufzeichnungen zu OSS-Verkäufen 10 Jahre aufbewahren müssen.

Fazit

Ein Jahr nach Umsetzung des VAT E-Commerce Package der EU und etlichen Umsatzsteuererklärungen über den OSS ist es nur eine Frage der Zeit, bis die ersten OSS-Prüfungen anstehen. Besonders die Hinweise von Finanzämtern aus EU-Mitgliedstaaten Österreich, Spanien oder Irland lassen darauf schließen, dass die ersten Prüfungen im SAF-OSS Format nicht mehr in allzu ferner Zukunft liegen. Indes scheint seitens des BZSt der genaue Prozess einer OSS-Prüfung noch nicht eindeutig definiert zu sein.

Wann genau die ersten Prüfungsanfragen in den Postfächern der Steuerpflichtigen landen, ist noch ist nicht klar. Doch eins ist klar: Ist die Prüfungsanfrage erst einmal da, ist es zu spät, sich damit zu befassen, wie die Daten zur Verfügung gestellt werden können. Daher sollten Onlinehändler rechtzeitig damit beginnen, sich über die technische Bereitstellung Gedanken zu machen.

Es bleibt also weiter spannend. Über Änderungen oder neue Informationen informieren wir Euch natürlich.

Weitere Beiträge

Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik