Dropshipping und Umsatzsteuer Teil 1: der häufigste Fall & der OSS

Kürzlich sind wir mit unser regelmäßigen Webinarreihe: Dropshipping und E-Commerce gestartet. Warum machen wir das? Wir wollen damit aufklären, denn im Bereich Dropshipping dürfte umsatzsteuerlich aktuell genauso viel falsch laufen wie bei Amazon Pan EU vor sechs Jahren.

Zudem wollen wir darüber einen Kommunikationskanal mit den vielen Steuerkanzleien öffnen, die Dropshipping-Mandate betreuen, bzw. das planen.

Wir sondieren damit aber auch den Markt. Bislang bilden wir solche Mandate nicht ab, weil es aktuell schlichtweg zu viele Fehler gibt und eine Automatisierung immer nur dann sicher sein kann, wenn die Mandanten (Dropshipper) ein paar Grundregeln beachten.

Um diese Grundregeln geht es in dieser Beitragsreihe. Heute starten wir mit dem häufigsten Fall und klären die Frage, ob der OSS Dropshipping jetzt einfach und rechtssicher macht?

Vorab möchten wir aber mit einem Literaturtipp zum Thema Dropshipping starten – bzw. mit dem umsatzsteuerrechtlichen Terminus dahinter: Reihengeschäfte.

Anschließend schauen wir uns einen konkreten Fall, der sehr häufig vorkommt. Zusätzlich klären wir die Frage: OSS & Dropshipments, geht da was?

§ 3 Abs. 6a UStG: die beste Dropshipping-Zusammenfassung ever

Die mit Abstand wichtigste Frage im Umsatzsteuerrecht – und bei Dropshipments erst recht – lautet immer: Wo zur H***le, muss ich das versteuern?

Der distinguierte Umsatzsteuerrechtler zupft sein seidenes Einstecktuch zurecht und fragt: Wer bitte sehr hat die bewegte Lieferung in der Kette getätigt und wo liegt somit der Ort jener Lieferung? (Kein Wunder, dass in der Praxis alle aneinander vorbeireden, oder?)

Entscheidend bei Reihengeschäften ist immer das Folgende: Es gibt in der Kette nur eine sogenannte bewegte Lieferung. Nur diese bewegte Lieferung kann ggf. – unter weiteren Voraussetzungen – vereinfacht über den OSS abgewickelt werden. Alle anderen Lieferungen in der Kette sind immer sogenannte unbewegte Lieferungen. Wem diese unbewegte Lieferung zuzuordnen ist, ist in der Praxis häufig das größte Problem – was wir gleich konkret sehen werden.

Warum gibt es eigentlich nur eine bewegte Lieferung? Naja, das ist ja der Kern des Dropshipments: Die Ware wird direkt vom ersten in der Kette an den letzte Abnehmer versendet. Die Ware wird als tatsächlich nur ein einziges Mal bewegt.

Ausnahmsweise gibt es dazu eine Norm (Gesetz), die wirklich klar und verständlich geschrieben ist und diese zentrale Frage beantwortet: Was ist die bewegte Lieferung?

Der § 3 Abs. 6a UStG fasst alles zusammen, was ihr wissen müsst.

Die zentrale Norm für Reihengeschäfte/Dropshipments

Schauen wir ihn uns einmal an. Ihr könnt das aber auch gerne überspringen.

§ 3 Abs. 6a UStG

Satz 1 Schließen mehrere Unternehmer über denselben Gegenstand Liefergeschäfte ab und gelangt dieser Gegenstand bei der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer (Reihengeschäft), so ist die Beförderung oder Versendung des Gegenstands nur einer der Lieferungen zuzuordnen. Satz 2 Wird der Gegenstand der Lieferung dabei durch den ersten Unternehmer in der Reihe befördert oder versendet, ist die Beförderung oder Versendung seiner Lieferung zuzuordnen. Satz 3 Wird der Gegenstand der Lieferung durch den letzten Abnehmer befördert oder versendet, ist die Beförderung oder Versendung der Lieferung an ihn zuzuordnen. Satz 4 (1. Halbsatz) Wird der Gegenstand der Lieferung durch einen Abnehmer befördert oder versendet, der zugleich Lieferer ist (Zwischenhändler), ist die Beförderung oder Versendung der Lieferung an ihn zuzuordnen, Satz 4 (2. Halbsatz) es sei denn, er weist nach, dass er den Gegenstand als Lieferer befördert oder versendet hat. Satz 5 Gelangt der Gegenstand der Lieferung aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates und verwendet der Zwischenhändler gegenüber dem leistenden Unternehmer bis zum Beginn der Beförderung oder Versendung eine Umsatzsteuer-Identifikationsnummer, die ihm vom Mitgliedstaat des Beginns der Beförderung oder Versendung erteilt wurde, ist die Beförderung oder Versendung seiner Lieferung zuzuordnen. Satz 6 Gelangt der Gegenstand der Lieferung in das Drittlandsgebiet, ist von einem ausreichenden Nachweis nach Satz 4 auszugehen, wenn der Zwischenhändler gegenüber dem leistenden Unternehmer bis zum Beginn der Beförderung oder Versendung eine Umsatzsteuer-Identifikationsnummer oder Steuernummer verwendet, die ihm vom Mitgliedstaat des Beginns der Beförderung oder Versendung erteilt wurde. Satz 7 Gelangt der Gegenstand der Lieferung vom Drittlandsgebiet in das Gemeinschaftsgebiet, ist von einem ausreichenden Nachweis nach Satz 4 auszugehen, wenn der Gegenstand der Lieferung im Namen des Zwischenhändlers oder im Rahmen der indirekten Stellvertretung (Artikel 18 der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates vom 9. Oktober 2013 zur Festlegung des Zollkodex der Union, ABl. L 269 vom 10.10.2013, S. 1) für seine Rechnung zum zoll- und steuerrechtlich freien Verkehr angemeldet wird.

Ihr seht: Der Absatz 6a startet zunächst in Satz 1 mit einer Definition dazu, was Dropshipments bzw. Reihengeschäfte eigentlich sind. Das nennt man Legaldefinition. Anschließend geht wird in Satz 2 direkt auf den häufigsten Fall eingegangen.Der häufigste Fall im Dropshipping

Schauen wir uns den häufigsten Fall im Bereich Dropshipments an.

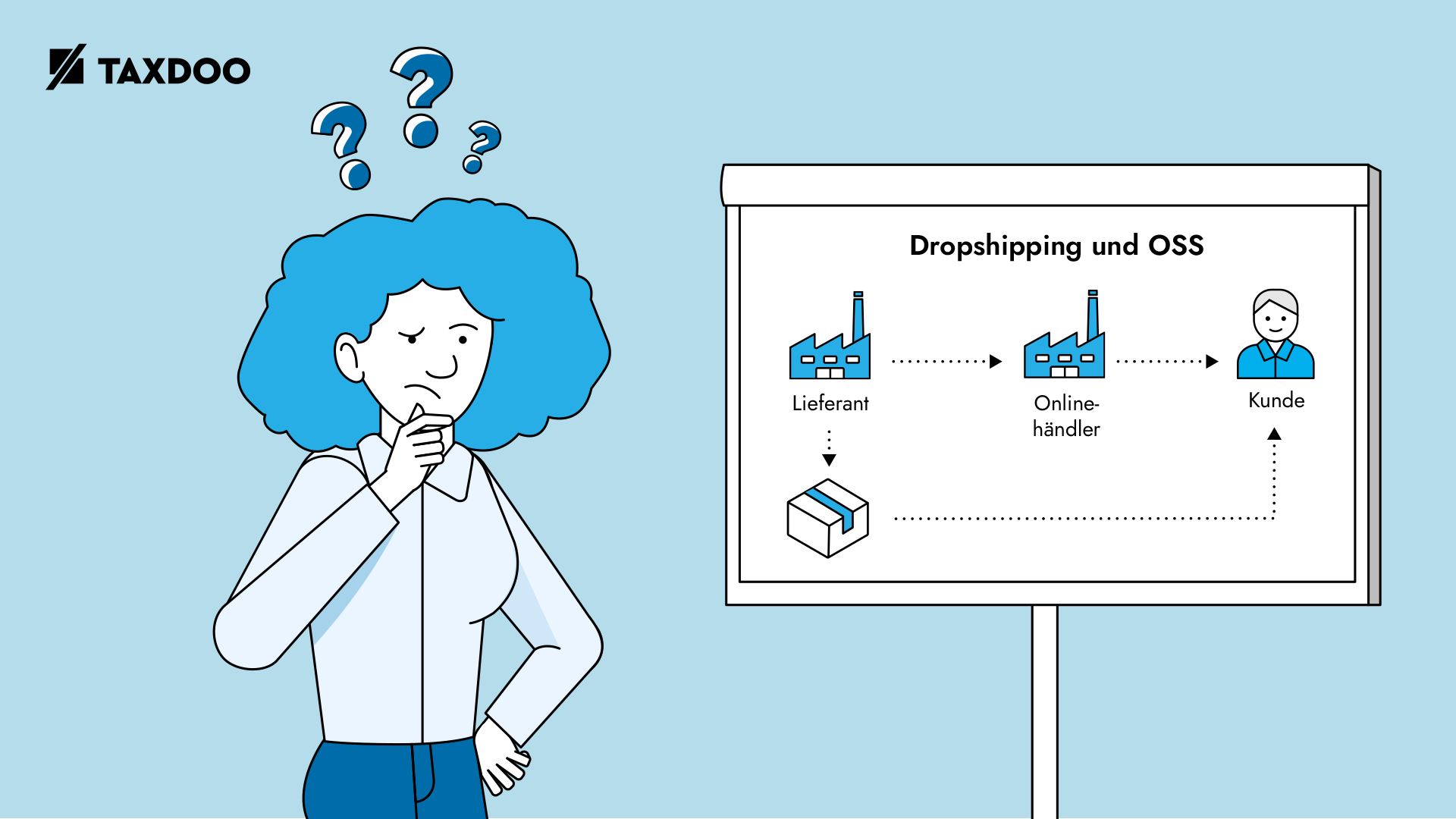

- Ein Kunde in Italien (kann auch jedes andere EU-Land sein) bestellt eine Handyhülle bei einem Onlinehändler.

- Der Onlinehändler ist zugleich Dropshipper und gibt den Auftrag (für den Kunden nicht sichtbar) an seinen Lieferanten weiter.

- Der Lieferant versendet die Handyhülle mithilfe eines Logistikers, mit dem er einen Rahmenvertrag unterhält, direkt an den Kunden.

- Der Onlinehändler kommt mit der Ware physisch zu keinem Zeitpunkt in Kontakt.

- Kann der Onlinehändler die Umsatzsteuer, die er für die Lieferung an den Kunden in Italien schuldet (Warum Italien? Gleich mehr!), einfach über den OSS in Deutschland abführen?

Die Antwort ist einfach und ernüchternd zugleich: Nein! Unser Mandant – der Onlinehändler – muss sich umsatzsteuerlich in Italien registrieren und die Umsatzsteuer dort lokal abführen!

Ob er das wusste? Da gehen wir jede Wette: Zu 95 Prozent wurde das in der Praxis falsch abgewickelt.

Fangen wir aber vorne an, denn der Fall ist eindeutig.

- Der Lieferant versendet die Ware und tätigt damit die einzige bewegte Lieferung in dieser Kette, weil er den Logistiker/Spediteur beauftragt hat.

- Das ist der Fall, den § 3 Abs. 6a Satz 2 UStG beschreibt.

- Das bedeutet, dass für unseren Mandanten (den in der Mitte) nur die unbewegte Lieferung übrig bleibt.

- Da die unbewegte Lieferung, chronologisch betrachtet, die zweite Lieferung in der Kette ist – sie also der bewegten Lieferung folgt – liegt der Ort dieser Lieferung in Italien.

- Warum Italien? Weil § 3 Abs. 7 S. 2 Nr. 2 UStG das so bestimmt: … Lieferungen, die der Beförderungs- oder Versendungslieferung (Anm.: der bewegten Lieferung) folgen, gelten dort als ausgeführt, wo die Beförderung oder Versendung des Gegenstands endet.

- Da unser Lieferant die Ware ja direkt nach Italien zum Kunden versendet hat, tätigt unser Onlinehändler also eine unbewegte Lieferung in Italien.

Mamma Mia! Das ist nicht gut! Denn der Onlinehändler muss sich jetzt steuerlich in Italien registrieren. Zudem tätigt er noch einen sogenannten innergemeinschaftlichen Erwerb in Italien (durch die Lieferung seines Lieferanten an ihn, also den ersten Teil der Kette). Da unser Mandant jetzt eh schon so viel um die Ohren hat, wollen wir an dieser Stelle nicht noch weiter auf ihm rumhacken. Das überlassen wir erstmal der Guardia di Financa. (Den restlichen Umsatzsteuer-Hammer könnt ihr aber gerne hier nachlesen.)

Fazit

Der Fall, den wir in diesem Artikel besprochen haben, dürfte in der Praxis im Rahmen von Dropshipments am häufigsten vorkommen. Warum? Ganz einfach: In der Regel will der Lieferant nicht nur über das Bereitstellen der Produkte prosperieren. Häufig ist im Dropshipment-Kosmos ein ganzes Universum an Dienstleistungen entstanden, die dem Lieferanten eine möglichst umfassende Wertschöpfung garantieren. Dazu gehört eben auch der Versand der Ware an die Endverbraucher durch den Lieferanten. Damit tätigt er aber aus umsatzsteuerlicher Sicht immer auch die bewegte Lieferung (siehe Satz 2 des § 3 Abs. 6a UStG) in der Kette.

Das war also Teil 1 unserer Dropshipping-Reihe. Im Laufe der kommenden Wochen werden wir uns noch einige weitere Fälle anschauen. Wer die Zwischenzeit überbrücken will und sich auch zum Thema Zoll & E-Commerce weiterbilden möchte, dem sei der Blog von traide.io empfohlen.

Ebenso würden wir uns über Euer Feedback zu diesem Artikel freuen – einfach und direkt in die Kommentare posten!

6 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III

Thomas

Was ist denn in der großen USt Reform 2025 geplant hierzu, wurde hier ggf. auch hier dran gedacht?

Dr. Roger Gothmann

Moin Thomas,

gute und berechtigte Frage!

Soweit man Dropshipping-Transaktionen nicht schon jetzt über den OSS deklarieren kann, wird sich aller Voraussicht nach auch 2025 (oder später) nichts ändern. Wir halten Euch dazu aber selbstverständlich auf dem Laufenden.

Liebe Grüße

Roger

Judith Hardenberg

Oft wird ja die Ware aus China in die EU geliefert. Ich habe bei zwei Drop-shippern den Fall, dass der chinesische Händler bei einer Lieferung an einen Endkunden in Österreich unserem Onlinehändler österreichische Umsatzsteuer in Rechnung stellt. Das kann doch nicht korrekt sein, oder? Oder kann der Chinese die Abführung der lokalen Umsatzsteuer für unseren Mandanten übernehmen?

Dr. Roger Gothmann

Moin Judith,

spannende Frage! Bislang hatten wir uns im Webinar und hier im Blog auf Dropshipments innerhalb der EU fokussiert. Im nächsten Teil kommen Reihengeschäfte/Drophshipments mit Drittlandsbezug. Zu Deiner Frage: Es kommt darauf an 😉 Euer Mandant ist derjenige in der Mitte. Wenn dieser die bewegte Lieferung ausführt, hat der Zulieferer aus China die unbewegte Lieferung. Nach § 3 Abs. 7 UStG liegt der Ort dort, wo die bewegte Lieferung beginnt (in China => nicht steuerbar). Hat der Mandant die unbewegte Lieferung, dann liegt der Ort der bewegten Lieferung des Händlers aus China dort, wo diese beginnt: in China. Es sei denn, der Lieferer oder sein Beauftragter ist Schuldner der EUSt (i.S.d. § 3 Abs. 8 UStG). Dann läge der Ort der Lieferung im Inland (hier in AT) und die Abrechnung wäre korrekt. Wir werden aber auch diese Fälle umfassend beleuchten: in Webinaren und hier im Blog.

Joshua Robinson

Beim Lesen dieses Artikels ist mir der Kopf explodiert!

Wie können EU-Gesetzgeber die Dinge für kleine Online-Händler so kompliziert machen?

Es scheint mir alles fast lächerlich grotesk zu sein, diese Art von Bürokratie zu fordern und eine solche Komplexität einem bereits komplexen System in Bezug auf Steuern aufzuzwingen.

Dann braucht der kleine Händler auch ein spanisches Buchhaltungs- und Abrechnungsprogramm im Falle von Dropshipping nach Spanien aus Deutschland oder kann er diese Rechnungen mit einer spanischen Mehrwertsteuer-ID in seinem deutschen Buchhaltungsprogramm registrieren?

Das heißt, wie werden Verkaufsrechnungen und Umsätze mit einer spanischen Mehrwertsteuer-ID im deutschen Buchhaltungsprogramm aufgezeichnet? Denn am Ende des Tages ist das Unternehmen in Deutschland registriert.

Dr. Roger Gothmann

Moin Joshua,

ich kann verstehen, dass man das als Gängelei auffasst. Das Ganze ist auch schon bewusst so komplex gehalten, denn der Gesetzgeber möchte die Händler, die Waren in Umlauf bringen, “greifbar” machen. Das betrifft nicht nur das Steuerrecht und das Steueraufkommen, sondern auch Aspekte der Produkthaftung. Am Ende gilt: Wenn die Drophshipment-Transaktionen nicht über den OSS abbildbar sind, dann greift immer das nationale Recht des Bestimmungslandes bei allen Fragen der Rechnungslegung und der Aufzeichnung/Buchhaltung. LG, Roger