OSS-Fehlermeldung für Amazon-Pan-EU-Händler – BZSt lehnt OSS-Meldungen ab

Seit dem vierten Quartal 2023 gibt es eine wichtige Verfahrensänderung im Bereich der OSS-Meldungen (§ 18j UStG). Es kann vorkommen, dass das BZSt OSS-Meldungen von Onlinehändlern ablehnt, die auf grenzüberschreitende Fulfillment-Strukturen setzen. Das ist aktuell in der Praxis weitgehend auf die folgenden drei Programme von Amazon und Zalando beschränkt.

- Amazon CEE

- Amazon Pan EU

- Zalando Fulfillments

Mit dem Ende der Frist für die OSS-Meldung IV/2023 am 31.01.2024 ist dieses Problem zu einer ernsthaften Herausforderung für einige Onlinehändler und deren Steuerberater geworden, da die Lösung nicht wirklich zufriedenstellend ist und einen Rückfall in graue Umsatzsteuerzeiten bedeutet.

Schauen wir uns das Ganze einmal Schritt für Schritt an.

Umsatzsteuer einfach über den OSS: aber nur für eine einzige Transaktionsart

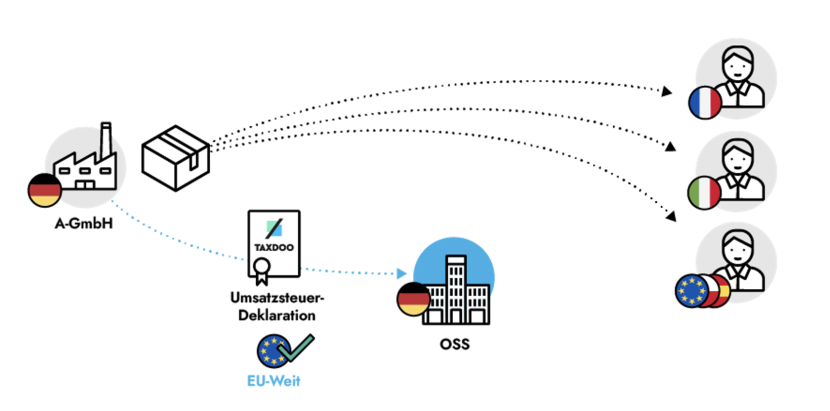

Dank des One-Stop-Shop (OSS) müssen Onlinehändler seit dem 1.7.2021 die Umsatzsteuer für ihre grenzüberschreitenden Verkäufe an Endverbraucher in anderen EU-Staaten (= innergemeinschaftliche Fernverkäufe) nicht mehr über eine lokale steuerliche Registrierung im Ausland deklarieren. Das können sie seit Mitte 2021 relativ bequem aus Deutschland – bzw. ihrem Sitzstaat – heraus über den One-Stop-Shop abwickeln.

OSS im Zusammenhang mit Amazon Pan EU und Co.

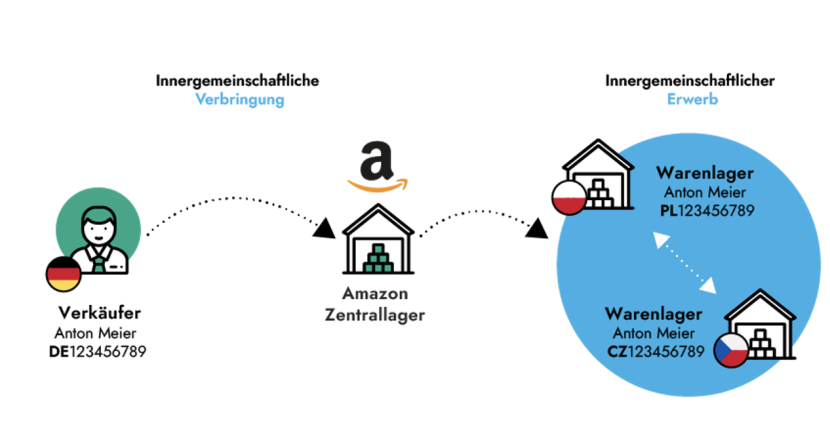

Onlinehändler, die auf die grenzüberschreitenden Fulfillmentstrukturen der Marktplätze setzen – allen voran Amazon und Zalando – tätigen damit häufig auch innergemeinschaftliche Fernverkäufe aus anderen EU-Staaten. Das ist für die Finanzverwaltung eine Besonderheit – folgt doch der OSS noch dem alten Rollenbild des Onlinehändlers, der nur aus Deutschland und einem Zentrallager heraus seine Verkäufe in andere EU-Staaten tätigt.

Spätestens seit 2016 ist der Versand der eigenen Produkte aus Fulfillmentcentern im EU-Ausland zunehmend zu einem Standard geworden, da die großen Marktplätze nur so vergleichsweise niedrige (Logistik)Kosten und eine hohe Reichweite – ihre beiden größten Burggräben – garantieren können.

Die umsatzsteuerliche Komplexität dahinter ist zwar hoch; aber technologisch mittlerweile abbildbar.

… von den vorgelagerten innergemeinschaftlichen Verbringungen und innergemeinschaftlichen Erwerben …

…. bis hin zu den innergemeinschaftlichen Fernverkäufen aus dem EU-Ausland heraus, die dem BZSt das Leben gerade schwer machen.

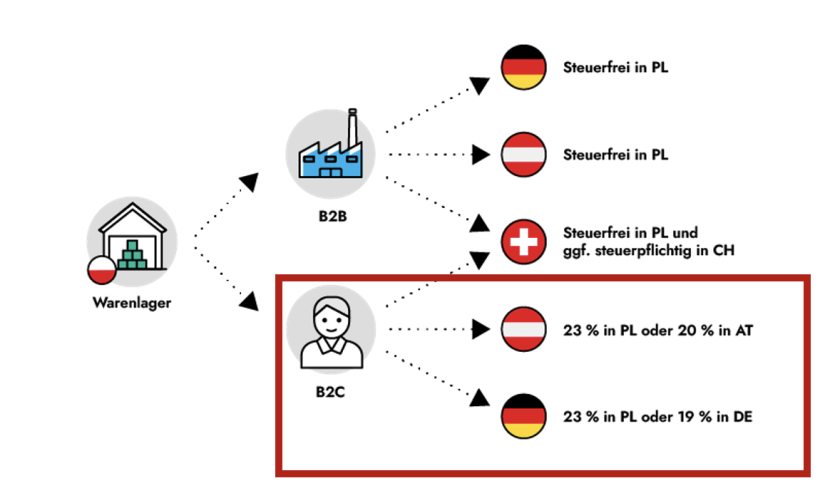

Tritt bei euch oder euren Mandanten im E-Commerce diese Thematik auf und habt ihr die Warenlager von Amazon und Zalando nicht sauber im Rahmen der OSS-Registrierung hinterlegt, dann passiert Folgendes.

Die konkrete OSS-Fehlermeldung des BZSt und die Hintergründe

Die konkrete Fehlermeldung, die zur Rückweisung der OSS-Meldung führt, lautet wie folgt.

Sehr geehrte Damen und Herren,

Ihre Steuererklärung für das 4. Quartal 2023 wurde als unplausibel gekennzeichnet.

Sie haben in der Steuererklärung angegeben, dass Sie Umsätze aus anderen Einrichtungen (in

Tschechien und Polen) vorgenommen haben. In den Registrierungsdaten haben Sie

diesbezüglich keine ausländische feste Niederlassung / andere Einrichtung für CZ….. und

PL…… angegeben.

Die Angaben in Registrierungsdaten und Steuererklärung müssen identisch sein.

Ich verweise auf die Verpflichtung registrierter Unternehmer, Änderungen Ihrer

Registrierungsdaten spätestens am zehnten Tag des Monats, der auf die Änderung der

Verhältnisse (z.B. Bestehen eines Warenlagers) folgt, dem BZSt auf elektronischem Weg

mitzuteilen.

Die nachträgliche Übermittlung einer Änderungsanzeige erfolgt nur noch mit Wirkung für die

Zukunft (ab 1. Quartal 2024) und bezieht sich nicht auf vergangene Quartale der Steuererklärung.

Ihre Steuererklärung für das 4. Quartal 2023 kann daher auch nach Angabe ausländischer fester

Niederlassungen / anderer Einrichtungen in den Registrierungsdaten nicht mehr verarbeitet

werden.

Somit müssen Sie die Steuererklärung für das 4. Quartal 2023 erneut und ohne die Angabe von

Umsätzen zu den in den Registrierungsdaten fehlenden ausländischen festen Niederlassung/

anderen Einrichtung übermitteln.

Ich bitte um Abgabe der Steuererklärung bis zum … .2024.

Quelle: Schreiben des BZSt an einen Onlinehändler

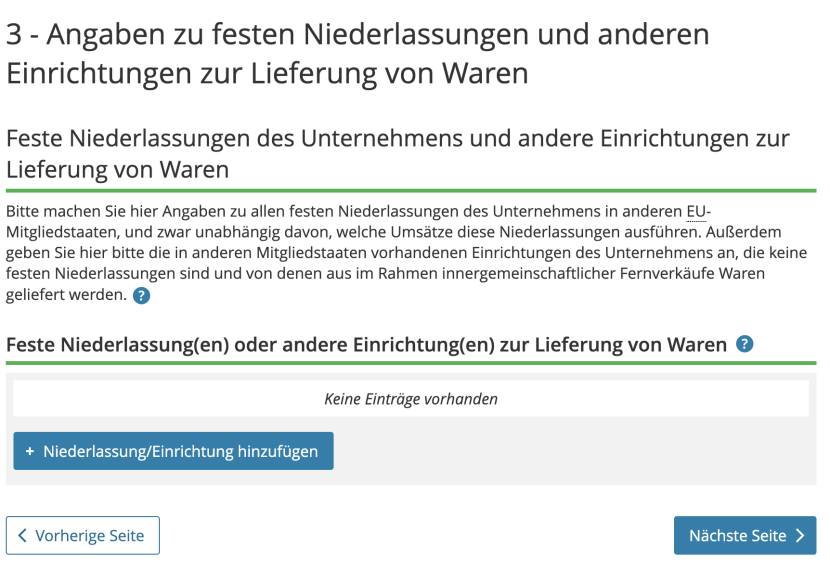

Wie hinterlege ich meine Amazon- und Zalando-Lager im Ausland?

Wie und wo hinterlege ich denn Amazon und Co sauber im Rahmen meiner OSS-Registrierung.

Der folgende Screenshot aus dem aktuellen MeinBOP-Portal zeigt euch, wo ihr die Amazon- und Zalando-Lager im EU-Ausland hinterlegen müsst.

Erläuterungen zur Registrierungsanzeige

Bei der Registrierung sind als andere Einrichtungen die in anderen EU Mitgliedstaaten vorhandenen Einrichtungen Ihres Unternehmens anzugeben, die keine feste Niederlassungen sind, und von denen aus im Rahmen innergemeinschaftlicher Fernverkäufe Waren geliefert werden (z. B. Warenlager).

Quelle: BZSt

Hinweis durch Taxdoo: Diese anderen Einrichtungen sind z.B. Amazon- und Zalando-Fulfillmentcenter.

Mehr Details findet ihr hier.

Der Steuerrechtler fragt sich jetzt sofort: Kann man die aktuelle OSS-Fehlermeldung heilen?

Abgelehnte OSS-Meldungen: Lösung(en)?

Die oben genannte Fehlermeldung ist nicht neu. Allerdings konnten Händler und Steuerkanzleien beim Auftreten dieser Fehlermeldung bislang die fehlenden UStIDs und Adressen der Warenlager nachtragen und die Meldung erneut einreichen. Das galt bis inklusive des dritten Quartals 2023.

Seit der Meldung für das vierte Quartal 2023 (Frist 31.01.2024) gibt es diese Kulanz durch das BZSt nicht mehr. (siehe Schreiben des BZSt oben)

Die einzige Lösung, die das BZSt nun akzeptiert, sieht wie folgt aus.

- Aktualisierung der Warenlager im MeinBOP-Portal. Das greift aber nur für zukünftige OSS-Meldezeiträume.

- Entfernen der Fernverkäufe, die im Zusammenhang mit den nicht erfassten Warenlagern im Ausland stehen, aus der OSS-Meldung.

- Neueinreichung der OSS-Meldung (ohne die Transaktionen aus 2.)

- Meldung der Transaktionen aus 2. über eine lokale steuerliche Registrierung (Puh!!)

Ignoriert das BZSt geltendes Recht

Der Vorschlag des BZSt, die Meldung erneut ohne die Fernverkäufe aus den Lagerländern – siehe vorheriger Abschnitt, Nr. 2 – einzureichen, ignoriert das geltende Recht.

§ 18j Abs. 1 S. 4 UStG: Eine Teilnahme an dem besonderen Besteuerungsverfahren ist dem Unternehmer nur einheitlich für alle Mitgliedstaaten der Europäischen Union und alle Umsätze nach Satz 1 möglich (…).

Hinweis: Mit alle Umsätze nach Satz 1 sind innergemeinschaftliche Fernverkäufe gemeint.

Das würde bedeuten, dass jeder Onlinehändler, sobald er auch nur einen einzigen innergemeinschaftlichen Fernverkauf lokal meldet, er alle innergemeinschaftlichen Fernverkäufe lokal melden muss.

Das BZSt, scheint diese Gesetzesgrundlage zu ignorieren. Lässt man die Unternehmen hier bewusst oder unbewusst ins offene Messer laufen? Diskutiert mit! (oder in den Kommentaren)

Fazit: Der OSS wird technologisch durch den E-Commerce überholt

…. das war der Tenor, eines Artikels, den ich zusammen mit Matthias Luther (Partner EY) bereits im Sommer 2020 verfasst hatte. Er verdeutlichte schon lange vor der Umsetzung und Einführung des OSS, dass die Reform nur halb durchdacht und schon vor der Umsetzung aus der Zeit gefallen war. Wer mag, kann sich diesen Klassiker hier gerne downloaden. Er ist aktueller denn je.

Es zeigt auch, dass wir unbedingt wieder mehr Momentum bei der so wichtigen ViDA-Reform brauchen und den OSS zur wirklich einzigen Anlaufstelle ausbauen. Allerdings herrscht dort gerade Flaute.

Phillip Höbert

Gibt es dazu denn schon eine praktikable Lösung? Wir haben das Problem auch, sind aber mit der Aussage (begründet wird nicht) vom BZSt unzufrieden. Zusätzlich haben wir die ausführliche Statusmeldung erst nach Fristende erhalten und nicht im Meldezeitraum. Bis zum 31. kam nur die bisher übliche Meldung, die mit Nachregistrierung geholt werden konnte. Eine Registrierung in den Empfangsländer kommt nicht in Frage und ist eigentlich auch schon durch §18j (1) S4 ausgeschlossen (Eine Teilnahme an dem besonderen Besteuerungsverfahren ist dem Unternehmer nur einheitlich für alle Mitgliedstaaten der Europäischen Union und alle Umsätze nach Satz 1 möglich).

Dr. Roger Gothmann

Genau das ist er Punkt: § 18 Abs. 1 S. 4 UStG! Scheinbar kennt das BZSt diese Norm nicht, denn anderenfalls würde man die betroffenen Steuerpflichtigen/Unternehmer bewusst ins offene Messer laufen lassen.

Wir stehen im Austausch mit dem BZSt und hoffen auf eine pragmatische Lösung.

Viele Grüße

Roger Gothmann

RG

Wir haben ein riesen Problem!

Ich habe ein WArenlager nachgemeldet, woraufhin alle vorhandenen LAger gelöcht wurden (in IV/23).

Jetzt wollte ich die Lager in I/24 wieder gesammelt melden, da kam die nette Meldung des BZST.

Seit einem Jahr geht keine Meldung raus aufgrund der Fehler.

Wie soll man da verfahren?

Auf Anrufe und Emails reagiert beim BZST mittlerweile niemand mehr

Dr. Roger Gothmann

Sie meinen, dass die erneute Meldung trotz Nacherfassung der Lager nicht funktioniert hat? Das hat das BZSt (leider) angekündigt: Die Nachmeldung kommt dann erst im nächsten meldefähigen Quartal I/2024 (Frist 30.04.2024) zum Tragen. Das BZSt zwingt die Steuerpflichtigen damit quasi, diese Umsätze lokal zu melden. Das ist kurzfristig in vielen EU-Staaten gar nicht möglich. Zudem verstößt man damit gegen den Grundsatz der Einheitlichkeit des § 18 Abs. 1 S. 4 UStG. Ich halte diese Vorgehensweise für äußerst fragwürdig. Wir können nur versuchen, gemeinsam auf das BZSt einzuwirken. Da eine steuerliche Registrierung in vielen EU-Staaten mindestens drei Monate dauert, wäre man fast auf der sichereren Seite, wenn man diese Transaktionen in die nächste OSS-Meldung packt – auch wenn sie methodisch dort nicht reingehören.

Herzliche Grüße

Dr. Roger Gothmann

Laurene

Wow, marvelous weblog structure! How long have you ever been running a blog

for? you make blogging glance easy. The overall

glance of your site is excellent, let alone the content!

Dr. Roger Gothmann

Thanks!

max

Hallo Roger,

was spricht dagegen die Umsätze in die Meldung vom nächsten Quartal einzutragen?

Am Ende des Tages landet die geschuldete Umsatzsteuer beim richtigen Finanzamt.

Dr. Roger Gothmann

Moin Max,

es gibt hier zwei Lösungen. Eine Lösung ist aus Sicht des BZSt die formal richtige: Sich lokal registrieren und die Steuer lokal abführen. Das ist teuer, aufwändig und dauert mind. 3 Monate – und sich danach wieder deregistrieren.

Die pragmatische Lösung hast Du gerade genannt – zumal aufgrund der Dauer der lokalen Registrierung die Mitgliedstaaten so (über den OSS) ihr Geld vermutlich sogar früher bekommen. Es kommt hinzu, dass das BZSt das Alles-über-den-OSS-oder-Nichts-Prinzip nicht verstanden hat.

Mit dieser Aussage lehne ich mich weit aus dem Fenster und ich will sie auch nicht als allgemeine Empfehlung verstanden wissen; aber alles andere spricht einfach so sehr gegen den gesunden Menschenverstand und ist ein Bürokratiemonster!

Da wir automatisiert immer das geltende Recht abbilden, können wir (Taxdoo) so nicht verfahren.

Liebe Grüße

Roger

#byebyebürokratie

David

Super spanned, ist das auch für Fulfillment Lösungen à la byrd zutreffend?

(weil v.a. Marktplatz Lösungen hier angesprochen werden)

Dann könnten auch unsere Händler Herausforderungen haben, kann ich mir vorstellen.

LG

David

Dr. Roger Gothmann

Moin David,

ja, es betrifft grds. alle grenzüberschreitenden Fulfillment-Center-Strukturen. Amazon ist da immer das bekannteste Beispiel – aber natürlich gibt es auch noch agilere Systeme, wie z.B. byrd.

Also wichtig: Eure Kunden/Nutzer müssen die Warenlager im Ausland, aus denen sie versenden, sauber beim BZSt (bzw. im BOP-Portal = OSS) hinterlegen.

Viele Grüße

Roger

Frank

Hallo,

ich habe eine banale Frage:

Gestern wurde irrtümlich eine Meldung I.Qu.2024 mit Tippfehler übermittelt.

Unter “5. Berichtigungen” kann ich nur frühere oder spätere Zeiträume korrigieren, nicht den aktuellen.

Melde ich den aktuellen KOMPLETT (alle Länder) neu und die Meldung ERSETZT meine erste von gestern? Oder melde ich nur die Korrektur und die neue Meldung wird mit der gestrigen KUMULIERT?

Vielen Dank!

Frank

Dr. Roger Gothmann

Moin Frank,

vielen Dank für Deine Frage, mit der Du in guter Gesellschaft bist.

Man meldet die Korrekturen (also nur die Abweichungen) immer in der folgenden OSS-Meldung: also Änderungen aufgrund von Tippfehlern für Q1/2024 in Q2/2024.

Viele Grüße

Roger