Die E-Rechnung in Deutschland kommt 2025: Was bedeutet das für den Onlinehandel?

Das Bundesfinanzministerium hat am 14.7.2023 eine kleine Kulturrevolution publiziert – in Form eines Gesetzesentwurfs. Im deutschen Umsatzsteuerrecht wird zum 1.1.2025 die elektronische Rechnung (E-Rechnung) ihr Schattendasein beenden und ins Licht treten. E-Rechnungen werden dann für inländische B2B-Umsätze verpflichtend.

Dabei ist Folgendes hervorzuheben. War Deutschland noch einer der Hauptbremser im Rahmen der letzten großen Umsatzsteuerreform 2021 (Stichwort: One-Stop-Shop), hat man für die E-Rechnung sogar um eine Ausnahmegenehmigung gebeten. Abweichend vom Plan der EU-Kommission, die E-Rechnung ab 2028 verpflichtend und mit einem einheitlichen Standard einzuführen, prescht Deutschland jetzt drei Jahre vor. Bravo! Oder doch nicht? Was bedeutet das für den Onlinehandel?

Das schauen wir uns einmal Schritt für Schritt an.

Was bedeutet überhaupt E-Rechnung? Ein PDF!?

Beim Begriff E-Rechnung herrscht Verwirrung und es werden einige Konzepte durcheinander gewürfelt. Das hängt auch damit zusammen, dass der Gesetzgeber in Deutschland erst seit 2011 (!) Rechnungen, die nicht auf Papier gedruckt werden (z.B. PDFs), als ordnungsgemäße Rechnung für umsatzsteuerliche Zwecke anerkennt. Doch ein PDF ist keine E-Rechnung. Was sich dahinter verbirgt, erklären wir hier.

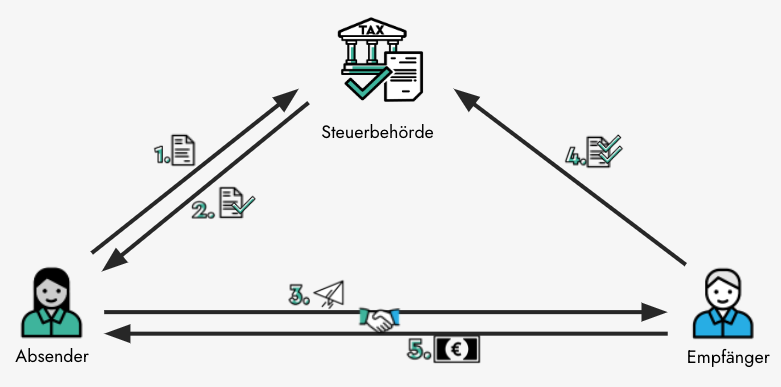

Zusammengefasst geht es bei der E-Rechnung darum, dass standardisierte Datensätze für bestimmte Umsätze zwischen Käufer/Empfänger und Verkäufer/Absender ausgetauscht werden. Das Ziel ist es dann, diese Datensätze, über eine unabhängige/staatliche Clearing-Plattform unmittelbar auch der Finanzverwaltung zur Verfügung zu stellen.

Hier seht ihr die eingängige Definition auf der Website des BMI.

Eine E-Rechnung ist ein nach genauen Vorgaben strukturierter Datensatz, der in einem elektronischen Format erstellt, übermittelt und empfangen wird. Darüber hinaus muss eine automatische Weiterverarbeitung des Datensatzes möglich sein. Inhalte und Format des Datensatzes für E-Rechnungen wurden europaweit einheitlich festgelegt (Europäische Norm EN 16931).

Ein Traum für jedes Unternehmen und Finanzamt, oder? Jeder Umsatz, den ein Unternehmen ausführt, läuft zeitnah und standardisiert ein: Belege und monatliche Umsatzsteuer-Voranmeldungen werden überflüssig!

Jein, vorerst noch nicht. Aber E-Rechnungen werden die Voraussetzungen dafür sein.

Daher stellt sich die Frage: Gibt es einen Masterplan dahinter? Eine Strategie?

Was ist der Kontext? Gibt es eine übergeordnete Strategie? Ja! ViDA!

Seit einigen Jahren gibt es ein Flickenteppich an E-Rechnungs-Regulierung in der EU. Einige Staaten wie z.B. Frankreich, Spanien und allen voran Italien sind in der Umsetzung schon deutlich weiter. Allerdings fehlte es hier bislang an der Harmonisierung. Jeder Staat kocht demnach sein eigenes Süppchen.

Das ist für Unternehmen, die ihre Produkte und Dienstleistungen grenzüberschreitend verkaufen, aktuell keine allzu große Herausforderung, da die Nationalstaaten die entsprechenden Verpflichtungen häufig an einen Sitz in ihrem Land geknüpft haben. Aber, es verkompliziert den internationalen Austausch von Daten, um Steuerbetrug einzudämmen.

Zudem widerspricht es dem gemeinsamen Ziel aller EU-Staaten, die Umsatzsteuer-Compliance für grenzüberschreitende Transaktionen innerhalb der EU so friktionslos und einheitlich wie möglich zu gestalten.

Im Onlinehandel hatten wir daher bereits zum 1.7.2021 eine vermeintliche große Umsatzsteuerreform gesehen: das VAT E-Commerce Package. Diese Reform drückt sich für viele in Form des One-Stop-Shop (OSS) aus und hat die Umsatzsteuer-Compliance im E-Commerce grundlegend vereinfacht. Gäbe es da nicht den Technologiesprung in Form von grenzüberschreitenden Fulfillment-Strukturen (Amazon Pan EU, Zalando Fulfillments, …), die mit dem OSS nicht in Einklang gebracht werden können!

Diese Probleme – und noch mehr – will das nächste geplante große Reformfeuerwerk in der EU-Umsatzsteuer angehen: VAT in the Digital Age (ViDA). Dahinter steckt zusammengefasst der Plan, zwischen 2025 und 2028:

- den Anwendungsbereich des OSS deutlich zu erweitern,

- lokale umsatzsteuerliche Registrierungen in mehr als einem EU-Staat überflüssig zu machen,

- ein E-Invocing (E-Rechnung) EU-weit einzuführen,

- und ein paar weitere Dinge mehr.

Insbesondere die E-Rechnung soll EU-weit nach dem Willen der Kommission aber erst 2028 kommen, da die technologischen Herausforderungen – das darauf hinauslaufende Clearing – herausfordernd sind. Umso beachtenswerter ist es, dass Deutschland die Kommission darum gebeten hat, die E-Rechnung bereits 2025 einführen zu dürfen – allerdings recht begrenzt; aber auch mit Auswirkungen für den Onlinehandel.

Schauen wir uns den aktuellen Stand einmal an.

Aktueller Stand: Entwurf des BMF

Im aktuellen Gesetzesentwurf, dem das BMF den hoffnungsvollen Titel: Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness gegeben hat, befindet sich auch eine Anpassung des Umsatzsteuerrechts zum 1.1.2025 – speziell des zentralen § 14 UStG.

Den aktuellen Entwurf mit Stand 14.07.2023 findet ihr hier.

Die Wirtschafts- und Lobbyverbände sind aktuell herzlich eingeladen, dem BMF dazu Feedback zu geben.

Was soll sich – basierend auf diesem Entwurf – zum 1.1.2025 ändern?

- Verpflichtung zur Erstellung einer E-Rechnung bei B2B-Transaktionen innerhalb Deutschlands,

- zwischen zwei inländischen Unternehmen (Sitz in Deutschland)

- basierend auf dem EU-Standard EN16931.

Das ist ein bedeutender Schritt und dürfte somit fast alle Unternehmen betreffen – nicht nur im Onlinehandel.

Wenn man sich vor Augen führt, dass diese Rechtsänderung massive Auswirkungen auf die Prozesse von Unternehmen sowie Anbietern von zahlreichen (Vor)Systemen (Rechnungstools, ERP-Systemen, Shop-Systeme und Marktplätzen) haben wird, dann wurden diese Angstschreie scheinbar schon vor dem ersten Ton antizipiert.

Entsprechend dem Entwurf vom 14.07.2023 ist es ebenfalls zulässig, wenn bis zum 31.12.2025:

andere elektronische Formate als EN16931, PDFs und selbst Papierrechnungen (!) verwendet werden.

Faktisch gibt es die E-Rechnung damit erst zum 1.1.2026. Und so richtig erst zum 1.1.2028, denn bis zum 31.12.2027 ist die EN16931-Norm nicht verpflichtend.

Fazit: E-Rechnung und zentrales Clearing nicht vor 2028

Muss man jetzt festhalten: viel Getöse um nichts? Ja, leider! Unsere Hypothese ist, dass die Gesetzesänderung im Enterprise-Segment die Prozesse vereinheitlichen und vereinfachen kann und wird. Im Bereich KMU, in dem der Onlinehandel weitgehend spielt, wird eine so inkonsequente Gesetzeslage kaum zu einheitlichen Standards führen.

Weitere Beiträge

Cum-Ex Mastermind der Staatsanwaltschaft gibt Beamtenurkunde zurück

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik