Die OSS-Meldung mit DATEV: Licht in den Kontendschungel

Wenn unter Euren Mandanten Onlinehändler sind, befasst Ihr Euch mit Themen, die sich teilweise von der klassischen Buchhaltung unterscheiden. Ein großes Thema ist seit Juli 2021 die OSS-Meldung.

Lassen wir die anfänglichen Schwierigkeiten außer Acht, die die ersten OSS-Meldungen für das 3. Quartal 2021 noch mit sich brachten, bleiben auch nach über einem Jahr OSS weiter einige Fragen offen.

Eine Frage, die regelmäßig aufkommt: Was kann eigentlich alles über den OSS gemeldet werden? Ihr wisst, dass Fernverkäufe, also grenzüberschreitende B2C-Lieferungen innerhalb der EU, über den OSS gemeldet werden. Aber was ist mit inländischen Lieferungen und Verbringungen?

Nach aktuellem Stand sind Lieferungen innerhalb eines EU-Landes und Verbringungen in ein Lager eines Onlinehändlers nicht über den OSS und damit weiterhin lokal im jeweiligen EU-Land zu melden. Aktuell ist es also tatsächlich so, dass nur Fernverkäufe über den OSS gemeldet werden können.

Das kann sich jedoch bald ändern, wie wir seit dem 8. Dezember 2022 wissen. An diesem Tag präsentierte die Europäische Kommission im Rahmen der Initiative VAT in the Digital Age (VIDA) ihren Entwurf zur Anpassung des geltenden Mehrwertsteuerrechts. Was sich im OSS genau ändert und ab wann, könnt Ihr hier nachlesen.

Die zweite Frage, die sich häufig stellt: Wie bereite ich die Daten entsprechend auf? Und was gilt es zu beachten, wenn ich die Buchhaltung mit DATEV mache?

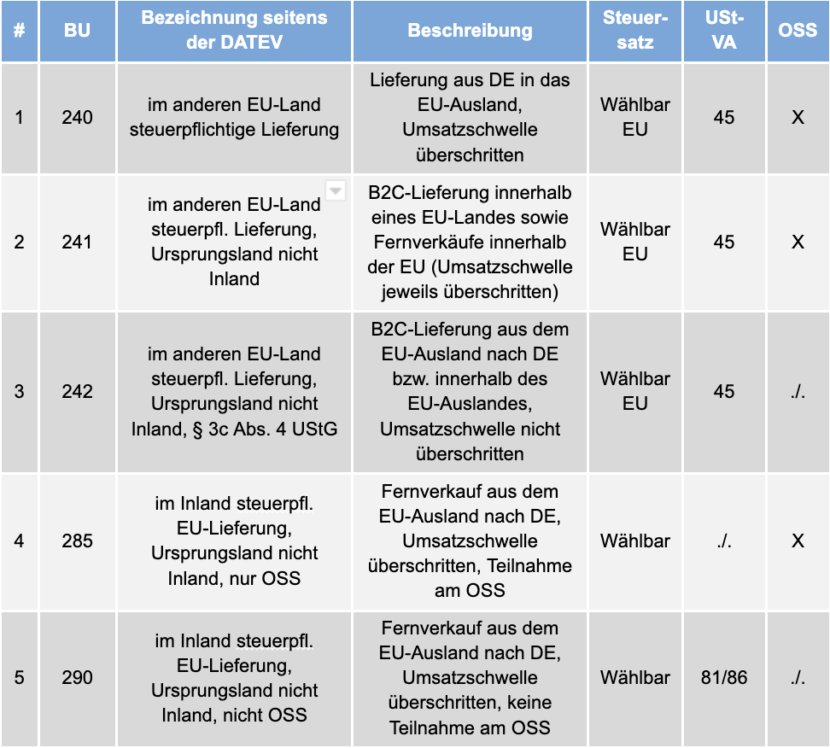

Hierfür stellt die DATEV eine OSS-Auswertung bereit. Für die Abbildung der Sachverhalte gibt es entsprechende Steuerschlüssel (BU):

Durch die Nutzung der Steuerschlüssel bei der Verbuchung der einzelnen Lieferungen ist automatisch geregelt, in welcher Auswertung die Lieferung erfasst wird. Das heißt, die Lieferung wird entweder in der OSS-Auswertung oder in der deutschen USt-Voranmeldung berücksichtigt. Fernverkäufe, die in der EU steuerpflichtig sind, werden sowohl in der OSS-Auswertung als auch in der deutschen USt-Voranmeldung unter der Kennziffer 45 ausgewiesen.

Das Problem mit dem Konto #1767 (SKR 03)

Die ausländische Steuer wird dabei standardmäßig auf dem Konto #1767 (SKR 03) bzw. #3817 (SKR04) erfasst. Das Problem mit dem Konto #1767 (SKR 03) ist allerdings, dass hier nicht nur die ausländische Steuer verbucht wird, die auch an das Bundeszentralamt für Steuern (BZSt) gemeldet wird. Das Konto enthält auch die Steuer für inländische Lieferungen innerhalb eines EU-Landes – und diese wiederum wird nicht über den OSS gemeldet.

Wenn Ihr also mit den DATEV-Standardsteuerschlüssel arbeitet und keine individuellen Steuerschlüssel pro Land und Sachverhalt nutzt, lässt sich das Konto #1767 (SKR 03) nicht ohne Weiteres nach den einzelnen Sachverhalten und Länderkombinationen unterscheiden – und speziell im Hinblick auf die Zahlung, die aus der OSS-Meldung resultiert, abstimmen.

Damit ein besserer Abgleich zwischen den Angaben unter der Kennziffer 45 der deutschen USt-Voranmeldung und der OSS-Auswertung vorgenommen werden kann, hat die DATEV vor einiger Zeit eine weitere Übersicht in der USt-Voranmeldung ergänzt. Mit dieser Übersicht lassen sich die Angaben insoweit abgrenzen, dass ersichtlich ist, welche Umsätze und Steuer über die OSS-Meldung an das BZSt gemeldet werden.

Anhand verschiedener Filtermöglichkeiten könnt Ihr Euch eine Gesamtsumme (siehe Screenshot) oder auch einzelne Summen pro Land anzeigen lassen und diese Angaben mit der OSS-Auswertung abgleichen.

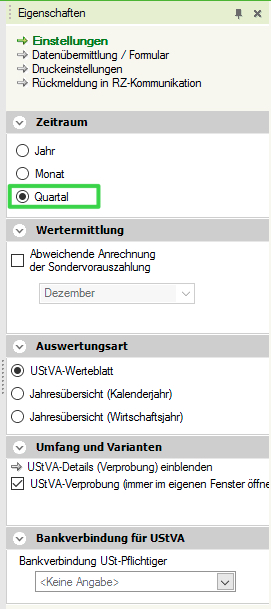

Wenn bei Euch die USt-Voranmeldung für Euren Mandanten als monatliche Auswertung angezeigt wird, müsst Ihr für einen Abgleich mit der OSS-Auswertung in den Einstellungen „Quartal” auswählen.

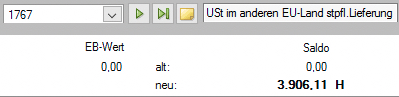

Der Saldo auf dem Konto #1767 (SKR 03) für ein Quartal entspricht der Summe der Steuer aus den Umsätzen, die unter der Kennziffer 45 in der USt-Voranmeldung enthalten sind.

Konto #1767 (SKR 03)

USt-Voranmeldung – Kennziffer 45

In dem Saldo sind sowohl die OSS-relevanten Lieferungen als auch die Lieferungen innerhalb eines EU-Landes erhalten.

Um für Euren Mandanten einen Abgleich auf Länderebene vornehmen zu können, könnt Ihr die Auswertung in der USt-Voranmeldung mit dem Filter „Land” ergänzen.

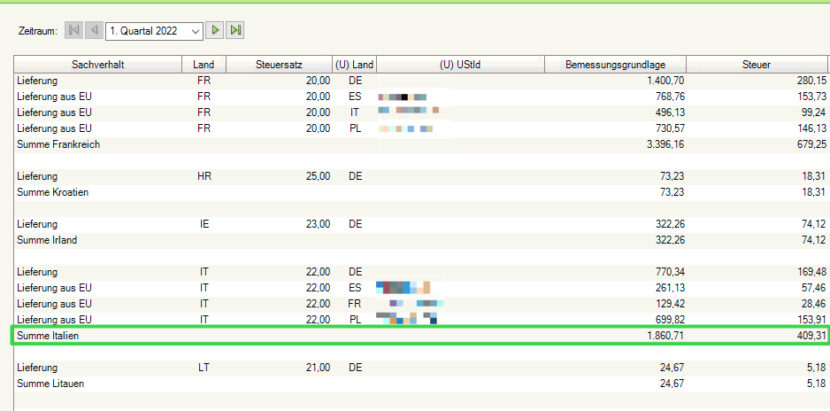

Als Beispiel betrachten wir das Land Italien. In der USt-Voranmeldung wird unter der Kennziffer 45 für die OSS-relevanten Lieferungen eine Steuer von 409,31 Euro ausgewiesen.

Die gleiche Summe findet Ihr auch in der OSS-Auswertung für das 1. Quartal 2022:

Steuer für Deutschland herausrechnen!

Wenn Ihr die Gesamtsumme aus der OSS-Auswertung mit den OSS-relevanten Lieferungen in der USt-Voranmeldung abstimmen möchtet, beachtet unbedingt, dass in der OSS-Auswertung auch die Steuer für das Land Deutschland enthalten ist. Diese muss von der Gesamtsumme in der OSS-Auswertung herausgerechnet werden.

Die Steuer für die Lieferungen, die in Deutschland steuerpflichtig sind, wird auf dem Konto #1798 (SKR 03) bzw. #3831 (SKR04) erfasst.

Für die Verbuchung der Zahlung könnt Ihr entweder das Konto #1767 (SKR 03) nutzen. Oder Ihr bucht die Steuer pro Land von dem Konto #1767 (SKR 03) auf separate Konten um und bucht die Zahlung auf diese Konten.

Fazit

Mit dieser Übersicht stellt die DATEV eine gute Abstimmmöglichkeit zur Verfügung, mit der Ihr Licht in das Konto #1767 (SKR03) bringen könnt.

Weitere Beiträge

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.