Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Wer im E-Commerce startet oder unterwegs ist, sollte unbedingt wissen, was Reverse-Charge bedeutet. Unser inhaltlicher Klassiker aus 2016 ist dabei so aktuell wie nie. Schaut da also unbedingt rein.

Der Bundesfinanzhof (BHF) hat heute, am 4.4.2024 ein Urteil veröffentlicht, das er bereits am 31.01.2024 gefällt hatte und das unsere Rechtsauffassung aus 2016 bestätigt. Dieses Urteil passt zudem gut in das Bild, welches sich aus aktuellen Betriebsprüfungen im Onlinehandel ableiten lässt.

Bevor wir damit starten, beginnen wir sicherheitshalber mit einer verständlichen Definition des Reverse-Charge-Verfahrens.

Reverse-Charge (§ 13b UStG): Dahinter steckt die sogenannte Umkehr bzw. die Verlagerung der Steuerschuld. Nicht mehr der leistende Unternehmer muss die Umsatzsteuer einbehalten und abführen, sondern der Leistungsempfänger. Das betrifft insbesondere Dienstleistungen – wie z.B. Werbeleistungen, Fulfillment-Gebühren, … – die Unternehmen im E-Commerce über Amazon, Facebook, TikTok und Co. beziehen. Fast ausnahmslos.

Was hat der BFH denn nun heute mit Urteil vom 31.01.2024 veröffentlicht? (BFH v. 31.01.2024, V R 20/21)

BFH-Urteil zu Reverse-Charge (13b UStG) vom 4.4.2024

Beginnen wir mit dem ersten Leitsatz des Urteils, der in diesem Fall und nach dem Lesen unserer Reverse-Charge-Definition schon recht verständlich daher kommt.

Erster Leitsatz des Urteils: Für die Verlagerung der Steuerschuldnerschaft nach § 13b Abs. 5 Satz 1 Halbsatz 1 UStG kommt es nicht auf die Verwendung einer gültigen Umsatzsteuer-Identifikationsnummer (UStID-Nr.) durch den Leistungsempfänger an.

Geht es vielleicht doch noch etwas verständlicher? Ja!

Egal, ob ihr als Onlinehändler auf Amazon, eBay, TikTok, Facebook, … Eure UStID-Nr. hinterlegt oder nicht: Ihr schuldet die Umsatzsteuer für die von Euch eingekauften Dienstleistungen und müsst diese abführen. Wenn Ihr zudem kein Kleinunternehmer seid, habt Ihr gleichzeitig auch einen Vorsteuerabzug, sodass der Saldo aus Umsatzsteuer ./. Vorsteuer = 0.

Wenn ich die UStID-Nr. vergessen habe und Amazon, TikTok, Facebook, … daher mit Umsatzsteuer abrechnen?

… dann gilt das oben Genannte dennoch – erst recht seit dem am 4.4.2024 veröffentlichten Urteil des BFH. Die in Rechnung gestellte Umsatzsteuer ist dann eine 14c-Steuer und darf nicht von Euch abgezogen werden.

Das gesamte Prozedere, inkl. möglicher Korrektur, wenn das Kind also so weit in den Brunnen gefallen ist, haben wir hier bereits 2016 Schritt für Schritt erklärt.

Achtet da bitte besonders drauf, denn die Finanzämter haben den 13b im E-Commerce fast immer im Blick.

Reverse-Charge: Im Blickfeld der Betriebsprüfer

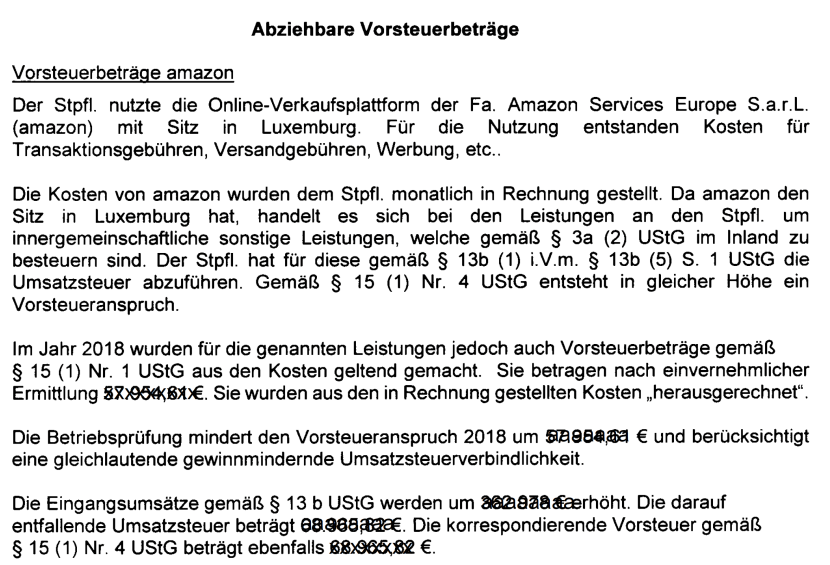

Erst kürzlich erreichte mich ein Betriebsprüfungsbericht, der verdeutlicht, dass das Finanzamt hier genau hinschaut. (Hinweis: Wer als Steuerkanzlei seine Kollegen über diesen Blog auf aktuelle Entwicklungen der Finanzämter im E-Commerce hinweisen will oder auch mal eine zweite Meinung braucht, kann sich gerne an uns wenden.)

Das Mehrergebnis in diesem Fall belief sich auf eine fünfstellige Summe.

Fazit: Compliance und Rechtssicherheit im E-Commerce beginnt mit der Pflege der Stammdaten

Das Urteil und auch der Einblick in aktuelle Betriebsprüfungen verdeutlichen: Das Pflegen der eigenen Stammdaten – z.B. das Hinterlegen einer gültigen UStID-Nr. – auf Marktplätzen und anderen Plattformen ist für Unternehmen im E-Commerce essenziell. Wer da schlampt, muss Jahre später mit Nachzahlungen im fünf- oder gar sechsstelligen Bereich rechnen.

Weitere Beiträge

Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS

Cum-Ex Mastermind der Staatsanwaltschaft gibt Beamtenurkunde zurück

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?