Gastartikel: Sinkende Profitabilität für viele Amazon Seller – was tun?

Für viele Onlinehändler sind Logistikkosten, Amazon-Gebühren und Einkaufspreise in den letzten Monaten sprunghaft gestiegen. Ein Blick auf den Erzeugerpreisindex zeigt, dass in Deutschland die Kosten zur Herstellung von Produkten im Oktober 34,5% höher lagen als im Oktober 2021. Von unseren Kunden sind über 80% von Kostensteigerungen betroffen.

Leider lassen sich die höheren Kosten häufig nicht einfach auf den Preis aufschlagen. Dafür ist der Wettbewerb bei Amazon zu intensiv. Zudem leiden die Kunden unter Inflation und Kaufkraftverlust. Die Folge: Viele Käufer sind noch preissensibler. Die Marge von Amazon Sellern gerät also gleich von zwei Seiten unter Druck.

Schon vor den jüngsten Preissteigerungen waren viele ASIN (Amazon Standard Identification Numbers) für die Seller unprofitabel. Die neuesten Entwicklungen verschärfen diese Situation zusätzlich.

Bei der Preissetzung auf Amazon ist die Unterscheidung Buybox-exklusiv vs. Buybox-kompetitiv sehr wichtig. Also: “Habe ich die Buybox immer alleine – oder bieten andere Seller oder Amazon selbst gegen mich”? Private Label Produkte fallen in aller Regel in den Bereich “Buybox-exklusiv”.

Generell ist die Marge bei Buybox-kompetitiven Produkten deutlich kleiner als bei Buybox-exklusiven Produkten. Viele Produkte mit negativer Marge fallen daher in den Bereich der Buybox-kompetitiven Produkte. Seitdem in den letzten 18 Monaten das Thema Amazon Pay-Per-Click (PPC) Marketing rasant an Bedeutung gewonnen hat, ist jedoch auch die Marge für Private Label Seller oft negativ – sofern man die PPC Kosten berücksichtigt.

Warum werden unprofitable Produkte verkauft?

Aus unserer Sicht sind das die Hauptgründe:

- Viele Seller achten bei der Preisgestaltung vor allem auf die Anzahl der verkauften Einheiten und zu wenig auf die Profitabilität (zu diesem Thema siehe auch hier), sodass selbst gut laufende und gut differenzierte Produkte nicht ihr volles Margenpotenzial entfalten.

- Wenn starker Wettbewerb auf mangelnde Differenzierung stößt, kann man langfristig nur gewinnen, wenn man äußerst wettbewerbsfähig einkauft. Ansonsten ist es oft ratsam, solche Produkte auslaufen zu lassen, anstatt sie mit unbefriedigender Marge zu verkaufen. Dieser Punkt trifft in sehr vielen Fällen auf Buybox-kompetitive Produkte zu, da die Produktdifferenzierung dort per Definition null ist. Dies kann aber auch Private Label Produkte betreffen, wenn die Differenzierung zu schwach ist.

- Die Kostenstruktur und der Margen-Wasserfall auf Amazon sind komplex und oft nicht genau genug bekannt. Zur Neueinführung eines Produkts wird zwar oft eine Kalkulation durchgeführt, aber diese wird dann nicht regelmäßig aktualisiert, wenn sich Input-Werte ändern.

Was kann ich als Seller tun, um die Situation zu verbessern?

Als Seller gibt es mehrere Hebel, die sich aus der Aufstellung der Gründe für unprofitable Preise oben im Text ableiten lassen. Folgen wir der gleichen Nummerierung wie oben:

1. Preispunkte austesten und Profitabilität berechnen

Buybox-exklusive Produkte

Statt bei der Preisgestaltung nach Bauchgefühl zu entscheiden und dabei vorrangig allein auf die Verkaufsmenge zu blicken, lohnt es sich bei Buybox-exklusiven Produkten, unterschiedliche Preispunkte systematisch auszutesten und in ihrer Performance zu vergleichen. So ein Vorgehen lässt sich bei wenigen ASIN und mit etwas Zeitinvestment auch manuell umsetzen.

Dazu werden zunächst sinnvolle alternative Preispunkte ermittelt und im nächsten Schritt gesetzt. Es bietet sich an, die Preise jeweils für 1-3 Tage zu setzen und dann zu wechseln. Nach 2-3 Wochen könnt ihr die Daten zur Performance aus den Seller Central Reports ziehen und aggregieren, um zu ermitteln, wie die Performance Eures getesteten Produkts zum jeweiligen Preispunkt im Tagesdurchschnitt aussieht.

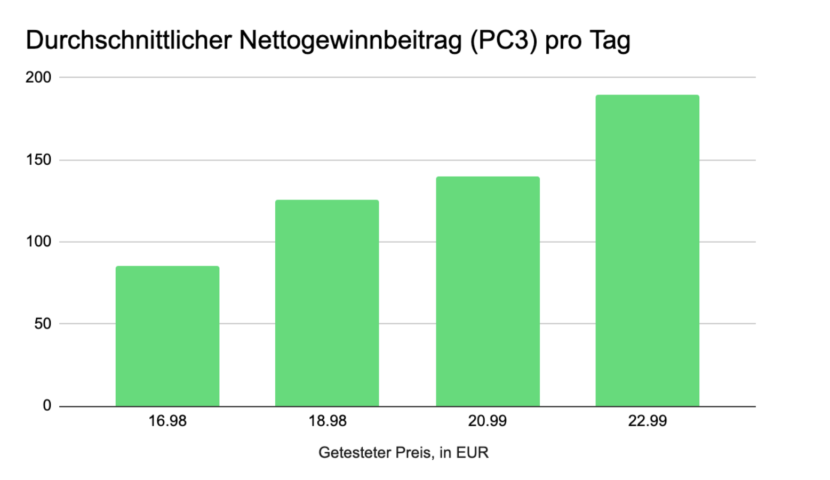

Um die Performance zu beurteilen und damit letztendlich auch eine Entscheidung treffen zu können, welcher Preispunkt der beste ist, können unterschiedliche Metriken herangezogen werden. Der erzielte Deckungsbeitrag sollte dabei eine große Rolle spielen.

Darüber hinaus können auch weitere Metriken einbezogen werden, z.B. stellt Amazon für Private Label Seller auch Daten zur Conversion Rate zur Verfügung. Da die Conversion Rate in das Suchranking bei Amazon einfließt, bietet es sich an, diese auch bei der Preisentscheidung zu berücksichtigen. Am Ende kann ein Preispunkt gewählt werden, der das beste Gesamtpaket der einzelnen Metriken (Deckungsbeitrag, Conversion Rate, ggf. weitere Metriken) bietet.

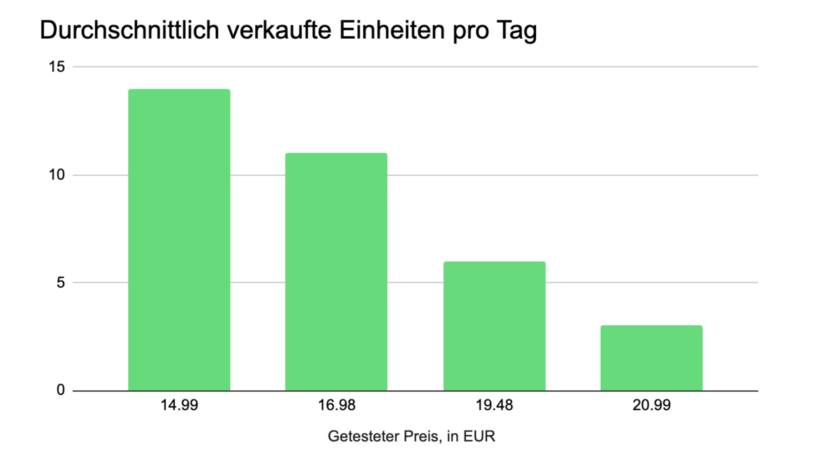

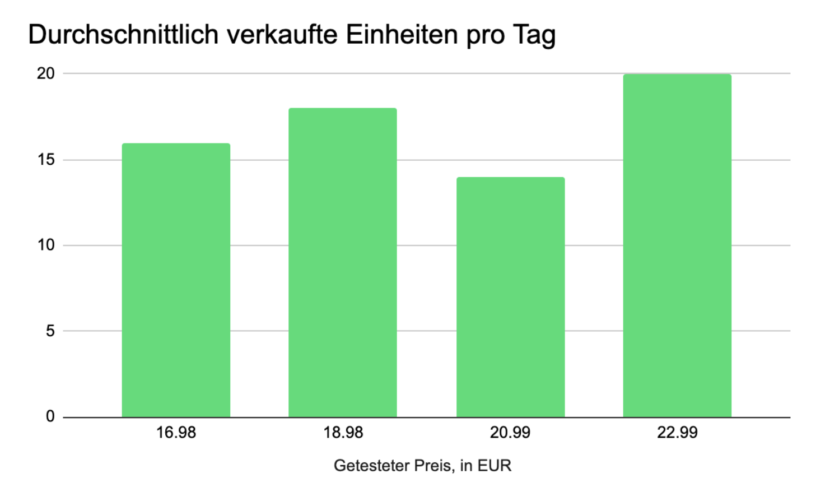

Ein wesentliches Ziel des Testings ist es, die Produkte zu identifizieren, deren Preis erhöht werden kann, ohne relevant an Verkaufsgeschwindigkeit einzubüßen. Solche Produkte verhalten sich im Test in etwa wie dieses reale Produktbeispiel:

In so einem Fall kann der Preis erhöht und gleichzeitig Marge sowie Umsatz gesteigert werden.

Buybox-kompetitive Produkte

Bei Buybox-kompetitiven Produkten werden in vielen Fällen sogenannte Repricing-Tools eingesetzt. Diese Tools basieren in vielen Fällen auf Input-Parametern, z.B. Minimum-Preis bzw. Minimum-Marge oder auch Minimalpreis im Verhältnis zum Wettbewerb. Hier ist es schwierig, einzelne Preispunkte zu testen, da sich das Wettbewerbsumfeld innerhalb von Minuten ändern kann und ein über eine längere Zeit statisch gesetzter “Testpreis” ziemlich sicher suboptimal sein wird.

Daher macht es hier Sinn, unterschiedliche Input-Parameter für den Repricer systematisch zu testen. Beispielsweise können zwei verschiedene Varianten an Parametern A/B-getestet werden, indem ein Subset an Produkten Variante A zugewiesen bekommt und ein anderes Subset Variante B. Das lässt sich auch zeitlich hin- und herwechseln, um die Signifikanz zu verbessern.

2. Nicht (mehr) sinnvoll differenzierte und unprofitable Produkte auslaufen lassen

Es gibt Produkte, die unprofitabel sind und gleichzeitig bei Preiserhöhung mit sehr starkem Mengenrückgang reagieren. In solchen Fällen ist häufig die Differenzierung gegenüber dem Wettbewerb gering – und gleichzeitig unter Umständen der eigene Einkaufspreis nicht kompetitiv.

Sofern das der Fall ist und es auch keine klare Perspektive gibt, wie so ein Produkt aus dieser Situation befreit werden kann, ist es in vielen Fällen sinnvoll, das Produkt nicht mehr weiter anzubieten. In solch eine Entscheidung fließen in der Praxis natürlich weitere Faktoren ein, z.B. ob das Produkt auch auf anderen Kanälen angeboten wird oder inwiefern es ein “Warenkorb-Öffner” ist und Kunden auf das eigene Sortiment aufmerksam macht.

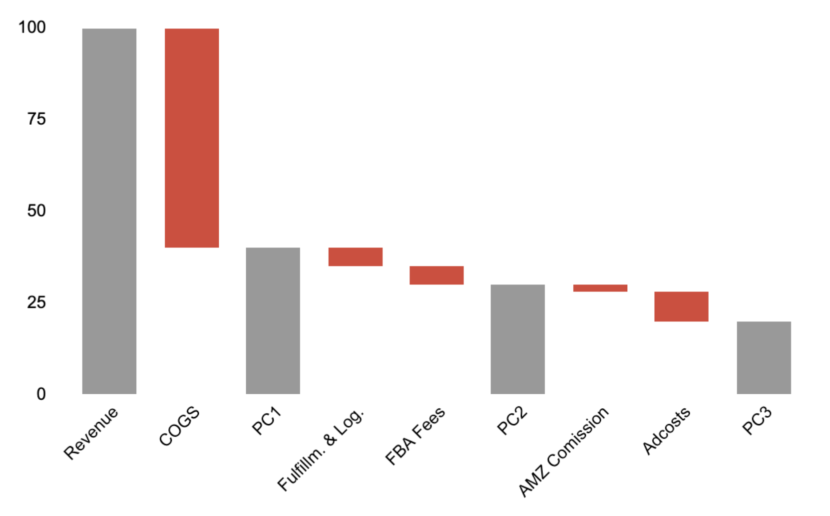

3. Margenwasserfall kontinuierlich monitoren

Für die Margenkalkulation gibt es einige gute Tools, um schnell unprofitable Produkte zu erkennen. Wichtig ist, dass die Kalkulation nicht nur einmalig bei Einführung eines neuen Produkts durchgeführt wird, sondern möglichst kontinuierlich.

Oft erreicht uns die Frage, welche Kostenarten überhaupt in die Kosten für die Preiskalkulation einbezogen werden sollten. Die kurze Antwort lautet: Alle Kostenarten, die mit der verkauften Menge skalieren. Beispielsweise zählen hierzu neben Einkaufskosten auch Amazon Fees und Logistikgebühren. Nicht dazu zählt beispielsweise die Büromiete, da diese ja nicht eins zu eins mit der verkauften Menge skaliert.

Auch die Marketingkosten skalieren mit der Menge der verkauften Einheiten, sind jedoch ein Sonderfall. Denn die Marketingkosten haben einen Einfluss auf die verkauften Einheiten, gemeinsam mit dem Preis. Wenn historische Marketingkosten in die Preiskalkulation einbezogen werden, kann dies unerwünschte Nebenwirkungen haben.

Stellt Euch folgendes Szenario vor: Ein Produkt kostet 20 Euro und weist zunächst 15% Total Advertising Cost of Sale (TACOS) auf. In der nächsten Woche liegt der TACOS-Wert bei 20%, weil die Woche etwas schlechter lief. Wenn als Reaktion nun der Preis um ca. 5% ansteigt, weil die 20% TACOS in die Kosten einbezogen werden, ist unter Umständen der TACOS in der darauf folgenden Woche nochmal schlechter, denn das Produkt ist ggf. bereits aus dem Markt gepreist. Damit setzt man ungewollt eine Spirale in Gang. Wir empfehlen daher, die PPC Kosten nur als Zielwert mit in die Preisberechnung aufzunehmen, jedoch nicht die historischen Ist-Werte.

Fazit

Das Thema Pricing auf Amazon ist einer der wichtigsten Hebel, um die Profitabilität zu verbessern. Die hier genannten Ansätze können bei einer relativ geringen Anzahl an ASIN manuell, d.h. ohne Tools umgesetzt werden. Unprofitable Produkte auf Amazon zu verkaufen, bietet aus strategischer Sicht nur in Ausnahmefällen einen messbaren Mehrwert.

In allen anderen Fällen macht es immer Sinn, höhere Preispunkte auszutesten. Häufig ändert sich die verkaufte Menge weniger stark als gedacht und die Profitabilität verbessert sich deutlich. In den Fällen, in denen die Menge so stark einbricht, dass das Produkt nicht mehr wirtschaftlich angeboten werden kann, ist es ratsam, über ein Delisting nachzudenken.

Über den Autor

Dr. Richard Schwenke ist Geschäftsführer und Co-Founder von Priceloop. In den elf Jahren vor Priceloop sammelte er Erfahrungen als Berater bei McKinsey mit Fokus auf den Einzelhandel und gründete die Omnichannel eCommerce Plattform Contorion.

Weitere Informationen rund um das Thema Pricing findet Ihr direkt im Blog von Priceloop.

Weitere Beiträge

Warum ich mich am Sonntagmorgen in Händlerforen herumtreibe?

Anruf der Finanzverwaltung: “Herr Dr. Gothmann, wir haben im Rahmen von Betriebsprüfungen Fragen zu den Taxdoo-Daten.”

Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS