Quo vadis, TaxTech?

Mehr als ein Drittel aller Steuerkanzleien in Deutschland arbeitet laut Zahlen der DATEV noch vollständig analog. Von den restlichen zwei Drittel können nur die wenigsten Kanzleien auf vollständig digitalisierte Prozesse verweisen.

Wie kann das sein und warum hat die digitale Revolution die Steuerwelt noch nicht signifikant durchdrungen?

Der Begriff TaxTech hat in diesem Zusammenhang vor wenigen Jahren sowohl überzogene Hoffnungen als auch Befürchtungen auf allen Seiten geschürt.

- Manch einer träumte gar von der vollständigen Automatisierung des Steuerrechts, andere wiederum

- befürchteten das Aussterben von Berufen wie z.B. Steuerfachangestellte, Buchhalter, …;

- andere sahen gar einen Angriff auf das (vermeintliche) Steuerberater-Privileg.

Wenn ein Begriff derart mit Hoffnungen, Ängsten und sonstigen Emotionen verbunden ist, lohnt sich eine aktuelle Bestandsaufnahme.

Wo steht TaxTech gerade und wo bewegt es sich hin – wenn es sich denn bewegt?

Vorab sollte man jedoch definieren, worüber man spricht. Fangen wir also mit einer Frage an.

Wer oder was ist TaxTech eigentlich?

In diesem Artikel soll es nicht um den gefühlt 398ten Anwendungsfall von Blockchain und KI gehen. Solche Artikel füllen seit Jahren die Fachzeitschriften. Jedoch haben die wenigsten von uns diese scheuen Exemplare in freier Wildbahn erleben dürfen.

Selbst bei den viel gerühmten Bots, die angeblich ganze Steuerabteilungen großer Konzerne wegrationalisieren, handelt es – wenn man hinter die Kulissen blickt – in der Regel um mehr oder weniger simple Makros und gar Shared Service-Center in Osteuropa oder Indien.

Daher überlassen wir diese Themen gerne den Keynotes diverser Zukunftskongresse und beschäftigen uns mit dem Hier und dem Jetzt sowie den kommenden fünf Jahren.

Was steckt also hinter TaxTech?

Wer es etwas akademischer mag, dem sei ein Artikel von Prof. Fettke (DFKI) empfohlen. Damit holt man sich vermutlich die volle Punktzahl in jeder Klausur im Bereich Betriebswirtschaftliche Steuerlehre. So richtig greifbar ist das aber nicht, oder?

Daher folgt hier der Vorschlag für eine weniger akademische Definition.

TaxTech ist die Abkehr von Einzelfallbetrachtungen durch Steuerexperten hin zu einer überwachenden Funktion durch ebendiese. Das erfordert Algorithmen, welche die geltenden Normen – Steuerrecht und verbundene Rechtsgebiete wie z.B. das Handelsrecht – inkl. der Rechtsfolgen mit den in digitaler Form vorliegenden Parametern der Sachverhalte verknüpfen.

Basierend auf diesen Resultaten – also der Verknüpfung von Einzelsachverhalten mit den Rechtsfolgen bestimmter Rechtsgebiete – lassen sich dann verschiedene Produkte bauen (also das Tech in TaxTech), wie z.B.:

- eine (teilweise) automatisierte Buchhaltung,

- die automatisiere Prüfung der Unternehmereigenschaft (im umsatzsteuerlichen Sinne),

- das Mappen von Umsatzsteuersätzen mit Ausgangsumsätzen,

- die vollautomatisierte Überführung einer Jahressteuerbescheinigung in eine Einkommensteuererklärung, WENN die natürliche Person dahinter keine Sonderfälle aufweist (z.B. Kinder hat, Arztkosten abrechnen will, …. )

- …

Insbesondere der letzte Fall zeigt – die zarte Ironie konnte man vielleicht herauslesen – dass TaxTech aktuell an gewisse Grenzen kommt.

Die Grenzen von TaxTech und die Fehler der Vergangenheit

Diese Grenzen fangen nicht erst dann an, wenn das Steuerrecht bestimmte Entscheidungsspielräume beinhaltet. An dieser Stelle würde einem auch eine KI nicht weiterhelfen; es sei denn, diese KI wäre von einer Steuerberaterkammer zum Steuerberater bestellt worden und dürfte sich in dem Feld der Vorbehaltstätigkeiten austoben.

Aktuell bestehen die Grenzen ganz grundlegend darin, dass ein breiter Einsatz von Technologie in den Steuerkanzleien noch nicht der Standard ist. Das fängt damit an, dass viele Kanzleien die turnusmäßigen Daten ihrer Mandanten noch immer manuell erfassen – wie z.B. deren Kontoumsätze, obwohl die DATEV alle erforderlichen Werkzeuge dafür zur Verfügung stellt, wie DATEV-Experte Andreas Hausmann hier erläutert.

Zusätzlich sehen sich viele Technologieanbieter außerhalb des DATEV-Universums vor der Herausforderung, dass sie sich in einer Dreiecksbeziehung aus Mandant, Kanzlei und sich selbst wiederfinden. Das mündet nicht selten in dem verzweifelten Ausruf der jeweiligen Vertriebschefs dieser Technologieunternehmen: Ich will doch nur an die Mandanten! Mit den Steuerberatern weiß ich auch gar nichts anzufangen! Wer so denkt, baut auch solche Produkte und schafft damit noch mehr Frust auf allen Seiten.

Denn, wer ist in der Regel der Anwender? Häufig ist das die Kanzlei, deren Bedürfnisse bei der Softwareentwicklung und dem Produktdesign allerdings nicht selten unbeachtet blieben, weil ja der Mandant für die Software zahlt.

Ist also jegliche Hoffnung verloren? Natürlich nicht! Dieser Markt ist komplex und nichts für Leute, die einfach mal gründen wollen. Er bietet aber auch viel Potenzial – vor allem viel Potenzial, um Unternehmen und Steuerexperten von repetitiven und nicht wertschöpfenden Arbeiten zu befreien.

Das alles und mehr werden wir auf der größten Veranstaltung von Steuerexperten in Deutschland diskutieren und die dort gesammelten Eindrücke, Impressionen, Argumente, … in diesem Artikel teilen und vertiefen.

Wann, wie, wo wer, …?

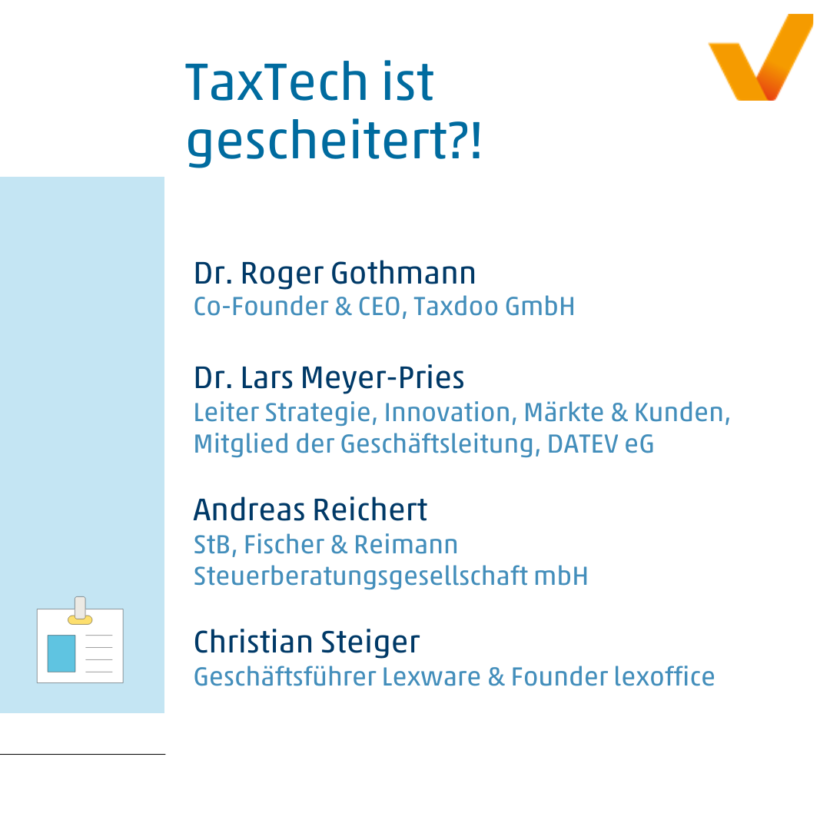

Panel-Diskussion auf dem Deutschen Steuerberatertag 2022: TaxTech ist gescheitert?!

Hier sind die Koordinaten:

- Wo?: Panel auf dem Deutschen Steuerberatertag 2022 in Dresden.

- Wann?: 11.10.2022., Beginn: 14:35 Uhr (im Expo-Forum)

- Wer? (siehe Grafik)

Was haben wir diskutiert und welche Erkenntnisse gibt es?

… am 12.10.2022 geht es hier weiter

Eines möchte ich aber vorwegnehmen. Wenn man sich die o.g. TaxTech-Definition anschaut, dann sticht dort die menschliche Komponente hoffentlich hervor: die überwachende Funktion!

Überwachen kann aber nur derjenige, der auch versteht. Der sowohl die Prozesse der Software, die er gerade verwendet, zumindest ansatzweise versteht. Der aber auch versteht, was für Daten er da gerade automatisiert steuerlich bewerten lässt.

Mehr jetzt aber in Dresden, am 11.10.2022 und hier einen Tag später!

Zusammenfassung der Diskussion auf dem Deutschen Steuerberatertag 2022 in Dresden

Begonnen wurde die Runde mit der Bitte der Moderatorin Daniela Ebert vom Deutschen Steuerberaterverband, über die persönlichen High- und Lowlights im Bezug auf TaxTech zu berichten.

Mein persönliches TaxTech-Lowlight 2022

Ich durfte beginnen und brachte meine Sorgen zum Ausdruck, dass wir aktuell einen Großteil der Anwender von TaxTech verlieren. Die Anwender sind gerade nicht Steuerberater oder CFOs, sondern überwiegend Steuerfachangestellte, Buchhalter, … in den vielen Steuerkanzleien.

Das hat auch das höchste Organ der Steuerberater – die Bundessteuerberaterkammer – erkannt und für ebendiese eine neuartige Fortbildung konzipiert: den Fachassistenten Digitalisierung und IT-Prozesse (FAIT). Soweit so gut!

Ich hatte das Privileg bei dieser neuen Fortbildung involviert zu sein und muss gestehen, dass mich zwei Dinge nicht wirklich ermutigt haben, die ich in Dresden auch erklärt habe.

- Viele Teilnehmer der FAIT-Fortbildung erklärten, dass sie nach dem Lehrgang das Projekt Digitalisierung in ihrer Kanzlei Angriff nehmen sollen. Warum finde ich das bedenklich? Digitalisierung ist kein Projekt! Digitalisierung ist vielmehr das Umfeld, in dem Wirtschaft mittlerweile (zunehmend) stattfindet. Wer hier von einem Projekt spricht, hat offenkundig die Zeichen der Zeit nicht erkannt. Gerade im E-Commerce entstehen im Minutentakt neue Geschäftsmodelle, sodass man nicht von einem Projekt sprechen sollte.

- Die Durchfallquote des ersten FAIT-Durchgangs 2022 lag bei ca. 50 Prozent. Die Inhalte waren alles andere als Rocket Science. Bedeutet das, dass 50 Prozent der Kanzleien nicht bereit für eine Digitalisierung sind?!

Der FAIT hat mir nochmals vor Augen geführt, wie wir in Deutschland Innovation – einige nutzen synonym auch den Begriff Digitalisierung – greifen. Wir konzipieren Fortbildungen am grünen Tisch, die zu 70 Prozent an der Realität vorbeigehen und wundern uns, dass die Konsumenten dieser Lehrgänge weitgehend unmotiviert durch die Prüfungen rasseln.

Das können wir mit Sicherheit deutlich besser! Wie kann das aussehen?

TaxTech noch zu retten? Unbedingt, genug gemeckert!

Der wichtigste Schritt ist, Berührungsängste abzubauen. Für viele Anwender ist – da waren sich Dr. Lars Meyer-Pries und ich uns einig – TaxTech noch eine Blackbox.

Gerade hier haben – mea culpa – Technologieanbieter noch ein paar Hausaufgaben zu erledigen. Wer Berührungsängste vor Technologie abbauen will, muss den Menschen auch die Werkzeuge an die Hand geben, damit sie weiterhin die Deutungshoheit und die Kontrolle behalten. Das ist im Steuerrecht entscheidend. Jeder Mandant erwartet von seinem Steuerberater, dass er jeden Verwaltungsakt kritisch hinterfragt. Wenn es um die Daten und deren Aus- und Bewertung geht, wird das schon deutlich komplexer, denn das ist bislang noch nicht Gegenstand der Steuerberaterprüfung.

Aktuell agieren die meisten Technologieanbieter nach dem Motto: Es ist alles end-to-end durchautomatisiert. Sie haben Fragen zu den Auswertungen?! Schreiben Sie bitte an support@….!

Ich habe daher eingeworfen, dass aus meiner Sicht aktuell die Kanzleien am erfolgreichsten sind, die einen direkten und auch kritischen Draht zu ihren Technologieanbietern haben. Diese Austausch müssen wir institutionalisieren.

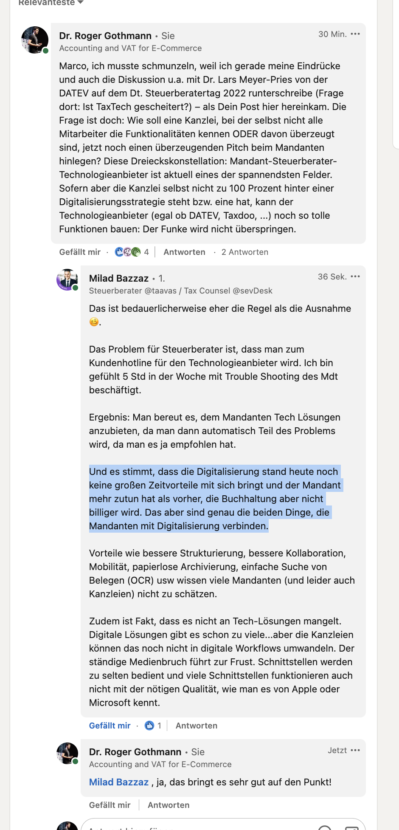

Dreieckskonstellation: Mandant-Steuerberater-Technologieanbieter

Diese Dreieckskonstellation: Mandant-Steuerberater-Technologieanbieter ist aktuell eines der spannendsten Felder. Sofern aber die Kanzlei selbst nicht zu 100 Prozent hinter einer Digitalisierungsstrategie steht bzw. überhaupt eine hat, kann der Technologieanbieter (egal ob DATEV, Taxdoo, …) noch so tolle Funktionen bauen: Der Funke wird nicht überspringen!

Während ich diesen Artikel schrieb, ergab sich dazu eine spannende Diskussion auf LinkedIn, die ich Euch nicht vorenthalten will.

Fazit: Weniger Fortbildungen, mehr Erfahrungsaustausch!

Weitere Beiträge

Warum ich mich am Sonntagmorgen in Händlerforen herumtreibe?

Anruf der Finanzverwaltung: “Herr Dr. Gothmann, wir haben im Rahmen von Betriebsprüfungen Fragen zu den Taxdoo-Daten.”

Wie die Finanzverwaltung ihre (TaxTech-)Kommunikation ändern muss: am Beispiel der Niederlande und des OSS