OSS und Überschreiten der 10.000-Euro-Grenze in 2021: Was ist rückwirkend erforderlich & möglich und ab 2022 zu beachten?

Das Weihnachtsgeschäft lief für viele im Onlinehandel aufgrund von Lieferkettenproblemen, Chipmangel und andern Auswirkungen der Pandemie eher verhalten. Dennoch kann der Jahresendspurt bei einigen Onlinehändlern dazu geführt haben, dass die sogenannte 10.000-Euro-Grenze überschritten wurde. In diesem Fall müsst Ihr seit dem 1.1.2022 Eure grenzüberschreitenden Umsätze in der Europäischen Union der Umsatzsteuer im Ausland unterwerfen – und ggf. noch Rechnungen aus 2021 korrigieren.

Wie das alles zusammenhängt und worauf Ihr als Händler oder Steuerberater achten solltet, erklären wir Euch in diesem Artikel.

Dabei stehen die folgenden Fragen im Fokus.

- Wie funktionieren die 10.000-Euro-Grenze und der OSS nochmal genau?

- Kann man sich rückwirkend für den OSS registrieren? (Hinweis: Diese Frage wird oft falsch beantwortet.)

- Müssen ggf. Rechnungen für 2021 korrigiert werden?

- Was ist dabei für 2022 noch zu beachten?

Der OSS und die 10.000-Euro-Grenze: Es geht immer schneller, als man denkt!

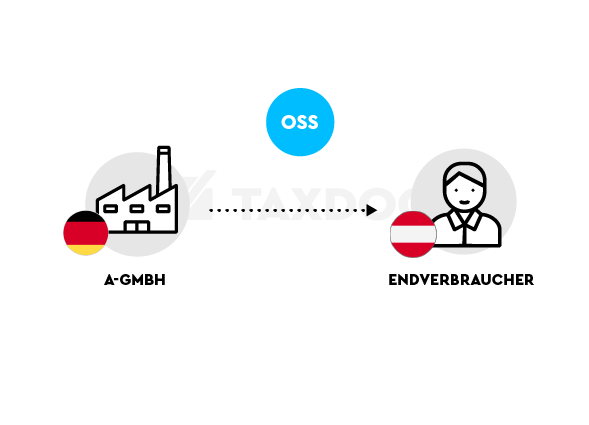

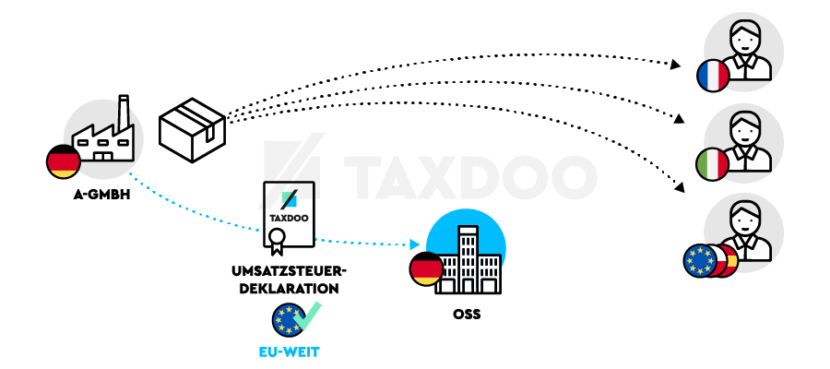

Grundsätzlich gilt seit dem 1.7.2021, dass alle grenzüberschreitenden Verkäufe an Endverbraucher – sogenannte Fernverkäufe – innerhalb der Europäischen Union (EU) immer im Bestimmungsland der Umsatzsteuer unterliegen.

Das Wichtigste, das Ihr dabei beachten solltet: Ihr müsst den im jeweiligen EU-Staat gültigen Umsatzsteuersatz abrechnen. Das können z.B. 17 Prozent in Luxemburg oder 27 Prozent in Ungarn sein. (Hinweis: Dieses Beispiel stellt nur die Standardsteuersätze dar; über ermäßigte Steuersätze wollen wir an dieser Stelle nicht sprechen.)

Es ist unschwer zu erkennen, dass das bereits viele sehr kleine Unternehmen im Onlinehandel überfordern würde, da diese oftmals steuerlich nicht beraten werden. Aus diesem Grund hat der Gesetzgeber einen Schwellenwert in Höhe von 10.000 Euro eingeführt.

Liegen Eure grenzüberschreitenden Umsätze an Endverbraucher pro Kalenderjahr innerhalb der EU darunter – die 10.000 Euro gelten immer für alle EU-Staaten zusammengerechnet – dann dürft Ihr weiterhin mit 7 oder 19 Prozent deutscher Umsatzsteuer abrechnen.

Überschreitet Ihr diesen Schwellenwert, seid Ihr zwar im EU-Ausland steuerpflichtig, könnt aber Eure Umsätze über den One-Stop-Shop (OSS) in Eurem Sitzstaat melden. Der OSS erspart Euch somit aufwändige lokale Registrierungen im EU-Ausland. Mehr dazu – auch zu den Beschränkungen des OSS – lest ihr hier.

Der Gesetzgeber nennt den OSS ein besonderes Besteuerungsverfahren. Dieses besondere Besteuerungsverfahren könnt Ihr bzw. Eure Mandanten nicht einfach direkt anwenden. Ihr müsst Euch dafür rechtzeitig registrieren. Wie das funktioniert, haben wir hier beschrieben.

Die Frage, die sich nun viele stellen und die leider sehr häufig falsch beantwortet wird, lautet: Könnt Ihr Euch (in 2022) rückwirkend für den OSS registrieren, wenn Ihr Ende 2021 den Schwellenwert von 10.000 Euro überschritten habt?

OSS-Registrierung auch rückwirkend möglich?

Der alte Juristenspruch – Ein Blick ins Gesetz verschafft Klarheit! – hilft bei dieser Frage leider nicht weiter – oder er führt gar zu einer falschen Antwort.

Warum?

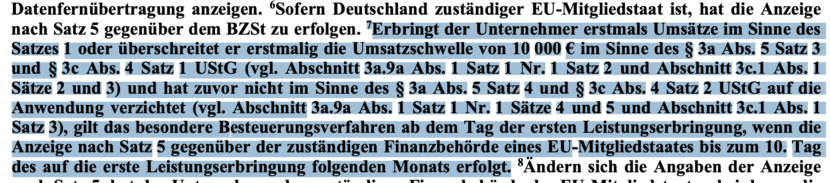

Das Gesetz – hier: § 18j Abs. 1 S. 3 UStG – besagt, dass die Registrierung für den OSS vor Beginn des Besteuerungszeitraums – also dem jeweiligen Quartal – zu erfolgen hat, für das der Unternehmer den OSS erstmalig nutzen will.

Also: keine rückwirkende Registrierung für den OSS möglich!?

Doch! Die Begründung dafür lässt sich aus dem Gesetzeszweck ableiten.

Man stelle sich vor – und dieser Fall dürfte sehr häufig aufgetreten sein – dass jemand Ende 2021 den Schwellenwert von 10.000 Euro überschritten hat. Dann müsste er sich für die wenigen Tage in 2021 lokal in diversen EU-Staaten registrieren, denn er könnte den OSS frühestens ab dem 1. Quartal 2022 nutzen und die Steuerpflicht im Ausland greift unmittelbar; ohne Ausnahme. Ebenso ginge es einem schnell wachsenden Unternehmen, das erst im Laufe eines Quartals gegründet wurde und den Schwellenwert bereits nach wenigen Tagen überschritten hat.

Diese Rechtsfolge würde dem Gesetzeszweck – dem Abbau von Compliance-Hürden im E-Commerce – widersprechen.

So sieht das auch die EU-Kommission und die deutsche Finanzverwaltung. In Deutschland wurde das im sogenannten Umsatzsteuer-Anwendungserlass (UStAE) festgehalten. Dieser stellt zwar kein Gesetz dar, ist aber für alle Finanzbeamte bindend.

Wichtig: Eine rückwirkende Registrierung für den OSS ist bis zum 10. Tag des Folgemonats möglich, in dem die 10.000-Euro-Grenze erstmalig überschritten wurde.

Wenn Ihr also im Dezember 2021 diesen Schwellenwert überschritten habt, solltet Ihr Euch spätestens bis zum 10. Januar 2022 für den OSS (viertes Quartal 2021) registrieren und müsstet dann bis Ende Januar 2022 die OSS-Meldung für das vierte Quartal 2021 abgeben.

Etwas solltet Ihr ebenfalls beachten, um nicht im Zweifel doppelt Umsatzsteuer abzuführen.

Korrektur der Rechnungen, um Doppelversteuerung zu vermeiden

Häufig werdet Ihr bzw. Eure Mandanten erst eine geraume Zeit nach Überschreiten des Schwellenwertes bemerkt haben, dass Ihr weiterhin deutsche Umsatzsteuer auf Euren Rechnungen abgerechnet habt.

Das würde bedeuten, dass Ihr für die betroffenen Umsätze doppelt Umsatzsteuer schuldet:

- die Umsatzsteuer im Bestimmungsland (Ausland) und zusätzlich

- die auf den Rechnungen ausgewiesene Umsatzsteuer – denn es gilt in allen EU-Staaten der Grundsatz, dass fälschlich in einer Rechnung offene ausgewiesene Umsatzsteuer so lange geschuldet wird, bis die jeweilige Rechnung korrigiert wurde. Das gilt selbst bei Rechnungen an Endverbraucher, wie der Bundesfinanzhof bereits vor einigen Jahren bestätigt hat.

Was ist in 2022 noch zu beachten?

Ihr habt Euch jetzt also für den OSS registriert und das vierte Quartal 2021 gemeldet. Nun fragt Ihr Euch, ob es damit getan ist.

Die Antwort auf diese zugegeben rhetorische Frage lautet: Nein!

Mit dem Überschreiten des Schwellenwertes in 2021 seid Ihr das gesamte Kalenderjahr mit jedem Cent Umsatz, den Ihr im EU-Ausland tätigt, auch weiterhin im EU-Ausland steuerpflichtig. Daher solltet Ihr mindestens für das gesamte Kalenderjahr 2022 für den OSS registriert bleiben und diesen auch nutzen.

Ihr wollt wissen, wie ihr als Händler oder Steuerberater OSS-Meldungen samt Korrekturen und alle weiteren relevanten steuerlichen Prozesse für den EU-Handel sicher und effizient abbilden könnt?

Dann bucht einfach ein persönliches und kostenloses Beratungsgespräch bei den Umsatzsteuer- und Finanzbuchhaltungs-Experten von Taxdoo über diesen Link.

Weitere Beiträge

OSS, Zahlungen und Meldungen: Warum Rumänien aktuell Onlinehändler (unberechtigt) mahnt

Fristen, Mahnungen und Verspätungszuschläge im OSS-Verfahren: Wann müsst ihr direkt ins Ausland überweisen?

ViDA und der zähe Verhandlungsdurchbruch: erweiterte(r) OSS …. ab Mitte 2028 wird es deutlich einfacher für Pan EU, CEE, ZFS, …