Neues BFH-Urteil: Risiko für Online-Händler

Update: Seit dem 27.02.2024 gibt es gute Nachrichten zu dieser Thematik – siehe hier.

Das oberste deutsche Finanzgericht—der Bundesfinanzhof (BFH)—hat kürzlich eine Entscheidung veröffentlicht, welche zu einem großen finanziellen Risiko für Online-Händler führen kann.

Es geht um falsch ausgewiesene Umsatzsteuer in Rechnungen. Das kann nach dem aktuellen BFH-Urteil vermehrt zu Doppelzahlungen von Umsatzsteuer führen.

Wie ist das möglich?

Umsatzsteuer im grenzüberschreitenden Online-Handel

Umsatzsteuer im Versandhandel entsteht EU-weit immer dann, wenn ein Unternehmer eine Lieferung ausführt bzw. ausführen lässt.

Eines der größten Herausforderungen im grenzüberschreitenden Online-Handel und der Verwendung länderübergreifender Fulfillmentstrukturen, wie z.B. Fulfillment by Amazon, ist die Frage, wo diese Lieferungen zu versteuern sind.

Abhängig vom Ursprungsland der Lieferung, der Lieferschwelle des Bestimmungslandes und dem Status des Abnehmers (Endverbraucher oder Unternehmer) kann Umsatzsteuer im Ursprungs- oder im Bestimmungsland anfallen. Bei grenzüberschreitenden Lieferungen an Unternehmer sind diese Umsätze sogar grds. steuerfrei.

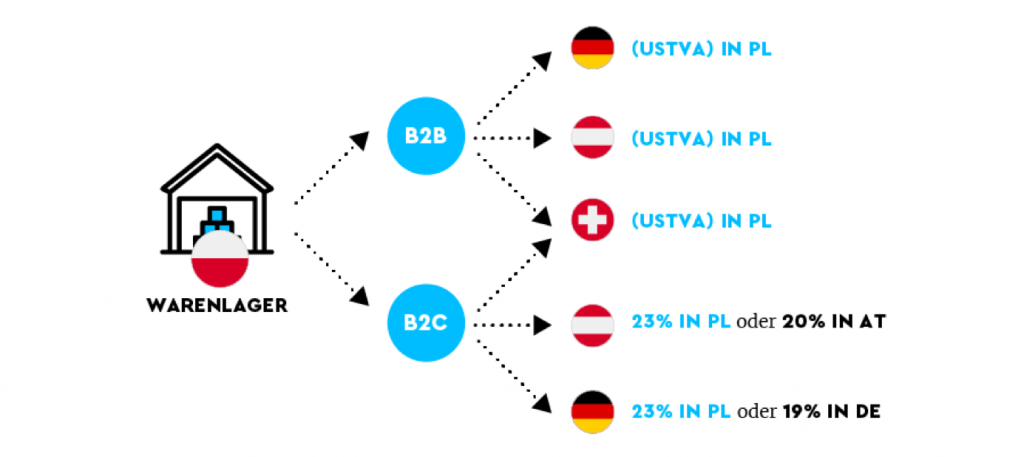

Grafik: Lieferungen aus einem Amazon-Lager (z.B. in Polen) in andere EU-Staaten können je nach Konstellation steuerpflichtig im Ursprungs- oder im Bestimmungsland sein – oder gar steuerfrei.

Wie kann es nun aber—auch im Hinblick auf das genannte BFH-Urteil—zu einer Doppelzahlung von Umsatzsteuer kommen?

Grundsatz: Wer Umsatzsteuer ausweist, schuldet auch Umsatzsteuer

In allen EU-Staaten gilt der Grundsatz, dass Umsatzsteuer, die in einer Rechnung ausgewiesen wird, auch abgeführt werden muss.

Damit soll der EU-weite Umsatzsteuerbetrug eingedämmt werden, durch welchen den EU-Staaten jährlich zweistellige Milliardenbeträge verloren gehen. Denn jede in einer Rechnung offen ausgewiesene Umsatzsteuer kann vom Abnehmer (Käufer), wenn er Unternehmer ist, wiederum als sogenannte Vorsteuer durch das Finanzamt erstattet werden.

Das machen sich häufig kriminelle Strukturen mittels echter oder fingierter Lieferketten zum Vorteil, in welchen es zur Erstattung von Vorsteuer aber nicht zur Abführung der Umsatzsteuer kommt.

Aus diesem Grund regelt der Artikel 203 Mehrwertsteuersystemrichtlinie EU-weit, dass jede in einer Rechnung ausgewiesene Umsatzsteuer auch an das Finanzamt abgeführt werden muss. In Deutschland wurde diese Regelung im § 14c UStG in nationales Recht umgesetzt. Daher spricht man auch von der sogenannten 14c-Steuer.

Warum ist das nun ein Risiko?

Umsatzsteuer und 14c-Umsatzsteuer

Entspricht die in einer Rechnung ausgewiesene Umsatzsteuer auch der tatsächlich entstandenen Umsatzsteuer, gibt es kein Problem. Das sollte eigentlich auch die Regel sein.

Im grenzüberschreitenden Online-Handel in der EU dürften nach unseren Schätzungen und Stichproben gut 20 Prozent aller Rechnungen fehlerbehaftet sein.

Regelmäßig sieht man das bei Lieferungen aus Amazon-Lagern im Ausland (z.B. aus Polen) nach Deutschland. In Fällen, in denen weder auf die deutsche Lieferschwelle verzichtet oder diese überschritten wurde, wird auf den Rechnungen an deutsche Endverbraucher häufig 19 Prozent deutsche Umsatzsteuer ausgewiesen.

Das ist falsch. In diesem Beispiel entsteht die Umsatzsteuer in Polen, und es müssten auf der Rechnung 23 Prozent polnische Umsatzsteuer ausgewiesen werden.

Somit muss der Händler 23 Prozent Umsatzsteuer in Polen und zusätzlich die sogenannte 14c-Umsatzsteuer in Höhe von 19 Prozent in Deutschland abführen. Er zahlt also doppelt Umsatzsteuer.

Wie lässt sich dieses Dilemma vermeiden bzw. bereinigen?

Erstattung der 14c-Steuer

Oft wird das oben geschilderte Problem entdeckt, wenn bereits hunderte oder gar tausende Rechnungen im Umlauf sind. In dem Fall wurde die 14c-Umsatzsteuer auch meistens an das Finanzamt abgeführt.

Das befreit aber nicht davor, zusätzlich auch die richtige Umsatzsteuer im jeweiligen EU-Staat rückwirkend abzuführen. Anderenfalls macht man sich in diesem Staat der Steuerhinterziehung schuldig—unabhängig davon, dass die (14c-)Umsatzsteuer ggf. in einem anderen EU-Staat bereits abgeführt worden ist.

Damit man nun aber für bestimmte Transaktionen nicht doppelt Umsatzsteuer zahlen muss, kann man sich die 14c-Umsatzsteuer grundsätzlich erstatten lassen.

Dazu ist es aber erforderlich, die falschen Rechnungen zu korrigieren. Denn in diesen wird ja immer noch die 14c-Steuer ausgewiesen.

Für einen großen Baukonzern, der vielleicht 10 oder 20 Rechnungen pro Jahr schreibt, wäre das kein Problem. Für einen Online-Händler mit 50.000 Transaktionen pro Monat stellt das schon eine hohe Herausforderung dar.

Darüber hinaus muss die Rechnungskorrektur dem Käufer auch tatsächlich zugehen. Zudem muss man das dem Finanzamt gegenüber nachweisen können.

Bislang waren viele deutsche Finanzämter bei dieser Problematik sehr kulant. Gestützt auf Urteile des Europäischen Gerichtshofs (EuGH) konnte man zudem argumentieren, dass bei Verkäufen an Endverbraucher grds. kein Recht auf Vorsteuerabzug entsteht—somit auch kein Risiko für den Fiskus.

Der BFH als oberstes deutsches Finanzgericht sieht das nun anders.

BFH-Urteil verschärft das Risiko der Doppelzahlung von Umsatzsteuer

Mit Urteil vom 13.12.2018, welches erst kürzlich veröffentlicht wurde, stellt der BFH nun Folgendes klar.

Auch bei Rechnungsstellung an einen Nichtunternehmer entsteht Umsatzsteuer im Sinne des § 14c UStG—genauer gesagt: § 14c Abs. 1 UStG.

Eine Rechnungskorrektur ist gemäß BFH zudem unumgänglich—auch wenn die (falsche) Rechnung einem Nichtunternehmer (Endverbraucher)zugegangen ist, der kein Recht auf Vorsteuerabzug hat.

Fazit

Es bleibt abzuwarten, inwieweit das aktuelle BFH-Urteil Wirkung über den entschiedenen Einzelfall hinaus entfalten wird. Die Finanzverwaltung wird sich dazu sicher positionieren.

Auf jeden Fall handelt es sich um ein Urteil, welches das Risiko der doppelten Entstehung von Umsatzsteuer im grenzüberschreitenden Online-Handel erneut befeuert.

Darüber hinaus stellt die wohl unvermeidliche Rechnungskorrektur eine sehr große Hürde dar. Sollten die Finanzämter in diesen Fällen zukünftig auf einen Nachweis des Zugangs der Rechnungskorrektur bestehen, dürfte ein Teil der 14c-Umsatzsteuer für viele Händler verloren sein—ein erhebliches finanzielles Risiko.

Mit Taxdoo jede Transaktion umsatzsteuerlich richtig bewerten

Taxdoo bezieht automatisiert Transaktionsdaten aus Amazon, eBay und den gängigsten ERP- (z.B. Afterbuy, Billbee, plentymarkets oder JTL) und Shop-Systemen (z.B. Shopify), bereitet sie umsatzsteuerlich auf, überführt sie in die Finanzbuchhaltung und kann sie auch im Ausland melden.

Die automatisierten Meldungen im EU-Ausland sind neben einem Grundpreis für die Datenaufbereitung bereits ab 79 Euro pro Monat und pro Staat möglich—auch mehrere Jahre rückwirkend.

Klickt einfach hier oder auf den Button unten und bucht eine Live-Demo, in der wir euch und/oder eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Compliance erklären.