Packt die Faxgeräte weg – BZSt goes digital

Inhaltsverzeichnis:

Inhaltsverzeichnis

Digitalisierungsstrategie des BZSt bis 2025

Es ist soweit: Das Bundeszentralamt für Steuern (BZSt) wird endlich digital!

Kürzlich hatten wir Euch noch über die steuerlichen Digitalisierungsvorhaben der Ampelkoalition informiert. Unabhängig hiervon hat das BZSt nun seine lang erwartete Digitalisierungsstrategie am 2. Februar 2022 veröffentlicht. Man beachte, ganz ohne Marketing-Sprech geht es auch in einer Bundesbehörde nicht:

“BZSt verabschiedet Digitalisierungsstrategie” – Pressemitteilung vom 2. Februar 2022.

Die Worte Digitalisierung und Finanzverwaltung in einem Satz sind sicherlich noch gewöhnungsbedürftig für den einen oder anderen Onlinehändler unter Euch. Schließlich hatte sich das BZSt erst kürzlich mit der Einführung des One-Stop-Shops (OSS) nicht wirklich mit Ruhm bekleckert.

Entsprechend hoch sind die Erwartungen an die Digitalisierungsstrategie des BZSt. Ob nun wirklich alles besser in digitaler Hinsicht beim BZSt wird oder ob Ihr auch weiterhin manuell Eure OSS-Meldung anfertigen müsst, erläutern wir Euch in diesem Blogbeitrag.

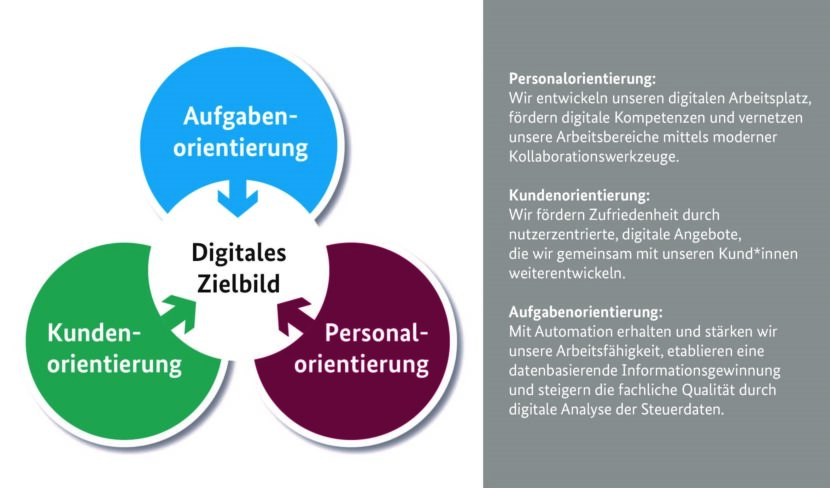

Was sind die wesentlichen Inhalte der Digitalisierungsstrategie des BZSt?

Alle guten Dinge sind Drei. Das hat sich auch das BZSt gedacht. Die Digitalisierungsstrategie umfasst im Wesentlichen nämlich drei große Bereiche:

- Personalorientierung

- Kundenorientierung und

- Aufgabenorientierung

Schauen wir uns die digitale Dreifaltigkeit des BZSt aber im Einzelnen genauer an.

Exkurs – Was ist das BZSt eigentlich?

Das Bundeszentralamt für Steuern (BZSt) ist eine Bundesoberbehörde in Deutschland, die direkt dem Bundesministerium der Finanzen unterstellt ist. Wie es der Name schon verrät, hat das BZSt zwar was mit Steuern zu tun aber nicht zwangsläufig etwas mit Eurem lokalen Finanzamt. Das BZSt steht buchstäblich über den Dingen. Das Amt nimmt bundesländerübergreifend bestimmte steuerliche Aufgaben mit nationalem und internationalem Bezug wahr. Daher ist das BZSt nicht nur für umsatzsteuerliche Aufgaben zuständig (z.B. Zusammenfassende Meldung, Vorsteuervergütungsanträge und OSS/IOSS), sondern bearbeitet auch etwa Themen im Zusammenhang mit Kapitalertrags- und Körperschaftsteuer – und kann sogar Einblick in Eure Konten und Depots nehmen, wenn Euer Finanzamt das BZSt dazu beauftragt.

Personalorientierung

Das BZSt lenkt den Blick zunächst in die eigenen Reihen und spricht sich für einen zeitgerechten Arbeitsplatz aus, in dem Beschäftigte auf moderne Ausstattungen, Kommunikationsräume und -techniken zurückgreifen können. So möchte das BZSt weg vom klassischen Büroarbeitsplatz, hin zu einem mobilen Office-Konzept. Rohrpost und Faxgeräten wird also der Kampf angesagt!

BZSt Digitalisierungsstrategie

Um die digitale Transformation bestmöglich mitgestalten zu können, plant das BZSt allen MitarbeiterInnen flexible, digitale und individuelle Aus- und Fortbildungsangebote anzubieten. Wie das BZSt seine MitarbeiterInnen konkret aus- und fortbilden will, bleibt aber weiterhin ein Geheimnis.

Daneben will das BZSt auch neue Stellen schaffen, um das Bundesamt zumindest auf den aktuellen Stand der Technik zu bringen. Das BZSt spricht hierbei insbesondere von Data Scientists. Konkret lässt das BZSt auch hier offen, was die Aufgabe von solchen Data Scientists behördenintern sein soll.

Allgemein kümmern sich solche Datenexperten meistens darum, dass aus unstrukturierten Massendaten, die das BZSt auf jeden Fall hat, eine strukturierte Datenbasis wird. Entsprechend wird dann aus Datenquantität eine Datenqualität, aus welcher dann bessere steuerliche Schlussfolgerungen gezogen werden könnten (z.B. datenbasierte Abfragen an Steuerpflichtige). Es überrascht, dass das BZSt solche Prozesse wohl bisher nicht etabliert hat.

Schließlich möchte das BZSt neue sogenannte Kollaborations-Werkzeuge etablieren, um die behördeninterne Zusammenarbeit zu optimieren. Hinter diesem Kofferwort kann grundsätzlich alles stecken. Etwa ein digitaler Arbeitsprozess, ein E-Mailprogramm oder ein Datenmanagementsystem. Wir hoffen vor allem auf einen papierlosen Arbeitsprozess, denn den scheuen deutsche Behörden gegenwärtig am meisten.

Unsere Einschätzung:

Im OSS-Verfahren ist jüngst die Bedeutung dieser Komponente deutlich geworden – Massendaten können nicht manuell verarbeitet werden.

Kundenorientierung

Besonders interessant ist der nächste Punkt der Digitalisierungsstrategie. Das BZSt bezeichnet BürgerInnen, Steuerpflichtige und deren SteuerberaterInnen als Kunden. Ein Terminus den man eher selten auf Behördenseite hört. Entsprechend möchte das BZSt zukünftig die Kundenzufriedenheit erhöhen. Richtig gehört: Kundenzufriedenheit.

Hierzu will das BZSt sowohl die Antragstellung als auch die weitere Kommunikation mit der Behörde verbessern. Konkret sollen KundInnen des BZSt, die aus dem Alltag bekannten Hilfsmittel verwenden können. Ob Ihr zukünftig etwa über Apps Eure OSS-Meldung per Smartphone erstellen könnt, können wir Euch allerdings leider nicht versprechen.

Unsere Einschätzung:

Insbesondere bei der Usability des BOP-Portals ist unserer Meinung noch viel Luft nach oben. Die Gliederung des Portals glänzt nicht gerade mit einer klaren Benutzeroberfläche. Insofern ist fraglich, ob der ein oder andere Beamte des BZSt schon mal eine OSS-Meldung (händisch) angefertigt hat. User-Experience sollte daher auch beim BZSt zukünftig kein Fremdwort mehr bleiben. Gut, dass der eGovernment-Monitor für 2021 erfasst hat, was die Zufriedenheit mit einem eGovernment-Angebot beeinflusst: Zuverlässigkeit der Systeme, einfache Bedienbarkeit, Aktualität der Inhalte und Angebote und Auffindbarkeit der benötigten Informationen.

Hinsichtlich der Kommunikation mit dem BZSt ist man gegenwärtig vor allem auf das Telefon angewiesen. Fragen per E-Mail werden meistens nicht oder nicht ausführlich beantwortet. Ein Ticketsystem, was bereits Standard bei jedem Kundensupport ist, sucht man ebenfalls vergebens.

Persönliche und einfach zu nutzende Onlineservices, wie es das BZSt zukünftig anbieten will, sind also gegenwärtig nicht vorhanden. Damit die Telefonleitungen des BZSt vor allem nicht mehr von OSS-Anfragen überflutet werden, müssen also neue Informationskanäle geschaffen werden.

BZSt Digitalisierungsstrategie

Zwar finden sich bereits jetzt einige nützliche Informationen auf der Website des BZSt. Teilweise sind diese aber nicht nutzerfreundlich auffindbar oder sogar (wie etwa der OSS-Importleitfaden) im Onlineportal BOP umständlich versteckt. Einen kleinen Einblick wie die zukünftige Kommunikation mit dem BZSt aussehen könnte, lässt sich bereits jetzt schon erahnen. Das BZSt baut nämlich die Chatbots ViOla und TinA aus.

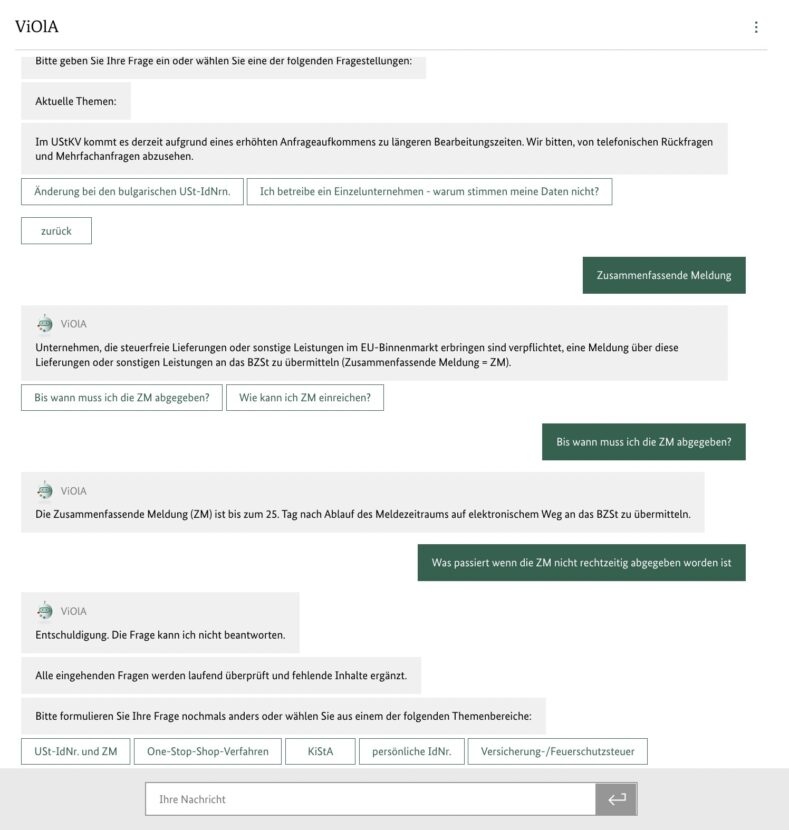

Chatbot ViOlA

Der Chatbot ViOlA (Virtuelle Online Auskunft) ist ein FAQ-Chatbot, der seit September 2021 am Start ist. ViOlA beantwortet seitdem die häufigsten Fragen zu fachlichen Themen, unter anderem zur Zusammenfassenden Meldung, zur Vergabe/Bestätigung der USt-IdNr. oder zur persönlichen steuerlichen Identifikationsnummer.

ViOla war in unserem Test noch weit davon entfernt, dass man verlässliche Informationen zu steuerlichen Themen erhält. So konnte ViOla keine Antwort geben, was passiert, wenn Ihr eine Zusammenfassende Meldung verspätet abgegeben habt (typische Standardfrage). Unserer Erfahrung nach werden Chatbots aber vor allem mit der stetigen Benutzung durch den Nutzer immer besser. Aus der Sicht der Steuerpflichtigen wäre es aber sinnvoll, wenn der Chatbot etwa mit dem UStAE oder anderen Steuerrichtlinien verknüpft wäre, damit Ihr konkrete Antworten auch auf Eure komplexen Steuerfragen erhaltet.

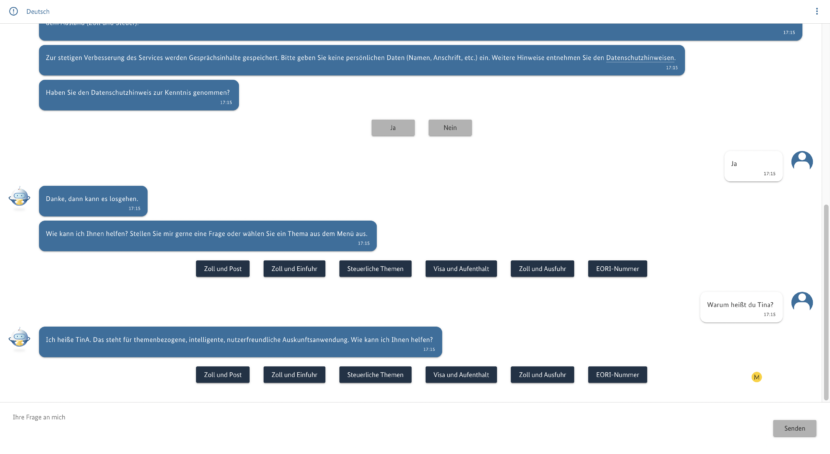

Chatbot TinA – der E-Commerce Chatbot

Das BZSt hat noch eine weitere Dame im Repertoire, nämlich “Chatbot TinA”. Warum TinA TinA heißt, steht zwar nicht auf der Seite vom BZSt. Allerdings kann TinA diese Frage immerhin selbst beantworten. Das Akronym steht für themenbezogene, intelligente und nutzerfreundliche Auskunftsanwendung.

TinA ist gemeinsam mit der Generalzolldirektion, dem Bundesministerium des Innern, für Bau und Heimat und dem BZSt entwickelt worden und beantwortet auch Fragen zu nichtsteuerlichen Themen.

Vor allem für Onlinehändler sei TinA gedacht, da sie Antworten auf Anfragen rund um den Themenschwerpunkt eCommerce und Informationen zu den Auswirkungen des Brexit enthält. Auf der Internetseite des Zolls ersetzt “TinA” ferner den “Brexit-Bot”, dessen Inhalte nunmehr vollumfänglich über “TinA” abgerufen werden können.

Chatbots wie sie das BZSt anpreist, sind heutzutage nichts Neues. Die Limitierung dieser Chatbots sind gegenwärtig offensichtlich. Konkrete und individualisierte Aussagen zu komplexen Steuerfragen können die BZSt-Chatbots nicht leisten. Gegenwärtig findet bei den Chatbots auch keine automatische Weiterleitung an einen zuständigen Beamten statt, wenn der Chatbot nicht mehr weiter weiß. Diesen Automatismus haben vergleichbare Chatbots im kommerziellen Umfeld schon längst.

Ferner muss man beachten, dass die im Zuge des OSS-Verfahrens aufgetretenen unbegründeten Fehlermeldungen, die das BZSt systemseitig an zahlreiche Unternehmer versendet hat, auch nicht durch den Einsatz von Chatbots eingedämmt werden hätten können.

Entsprechend werdet Ihr bei ähnlichen Problemen auch weiterhin auf die altbewährten Kommunikationsmittel – also auf Euer Telefon – zurückgreifen müssen. Sinnvoll wäre es daher, dass es eine nahtlose Kommunikation zwischen Chatbot und Behörde gibt. Daneben sollte das BZSt auch prüfen, wie solche Bots zukünftig etwa durch KI verbessert werden können. So kann dann auch so etwas wie Kundenzufriedenheit entstehen.

Aufgabenorientierung

Den größten und ambitioniertesten Teil der Digitalisierungsstrategie macht wohl der Bereich “Aufgabenorientierung” aus.

BZSt Digitalisierungsstrategie

Automatisierung

Das große Stichwort heißt hier Automatisierung. Das BZSt sieht sich bereits jetzt und auch zukünftig mit einem großen Personalmangel konfrontiert, der durch Automatisierung eingedämmt werden soll. So will das BZSt vor allem manuelle Aufgaben automatisieren. Wer schon einmal mit einem Finanzbeamten telefoniert hat, kann sich gut vorstellen, dass der Griff zur Handakte damit buchstäblich ad acta gelegt wird.

Daten, Daten und nochmals Daten

Wie bereits erwähnt, plant das BZSt zunehmend Data Analysts und Data Scientists einzustellen. Denn Daten hat das BZSt eigentlich genug, nur wird damit bisher noch nicht viel gemacht. Hierzu sollen übermittelte Daten zunächst automatisiert gespeichert werden. Diese Datenbasis sei dann geeignet, um digitalisierte, datenbasierte Prozesse und Entscheidungen daraus abzuleiten.

In vielerlei Hinsicht will das BZSt durch die Datenexergese erreichen, dass vor allem gezielte Sachverhaltsprüfungen zukünftig möglich sind. Denn gegenwärtig fischt das BZSt wohl im trüben Datensumpf. Deshalb sollen auch vor allem neue Technologien eingesetzt werden.

Wie das BZSt solche ambitionierten und vor allem aufwendigen Technologien in die bestehenden Strukturen implementieren will, wird definitiv eine Mammutaufgabe für das BZSt. Denn IT-Fachkräfte sind gegenwärtig heiß begehrt und sicherlich nur schwer davon zu überzeugen, in einer Bundesbehörde zu arbeiten, wenn zeitgleich etwa ein aufstrebendes TaxTech Unternehmen im Herzen Hamburgs sitzt…

Unsere Einschätzung:

Wie wir bereits berichtet haben, plant die Ampel-Koalition ein bundesweites elektronisches Rechnungsmeldesystem einzuführen, das für die Erstellung, Prüfung und Weiterleitung von Rechnungen verwendet werden soll (kurz E-Invoicing). Gegenwärtig ist noch nicht absehbar, ob ein solches System bei den jeweiligen Landesbehörden (Förderalismus lässt grüßen) oder etwa zentral etwa beim BZSt angehängt sein soll. Unserer Meinung nach ist es sinnvoll, ein solches Meldesystem – rein von der Zuständigkeit – beim BZSt aufzuhängen statt bei den jeweiligen Landesbehörden. Die Einführung eines solchen elektronisches Meldesystems könnte daher nach der Einführung des OSS “the next big thing” des BZSt sein. Hierzu wird das BZSt ferner eine notwendige Plattform etablieren müssen, auf der Unternehmer Rechnungen anfertigen und versenden können. Danach muss der Datenaustausch mit den lokalen Finanzämtern stattfinden, da bei diesen die Umsatzsteuerdeklaration angehängt ist. All das erfordert ein enormes technologisches Know-How.

Wir empfehlen dem BZSt daher, frühzeitig eine öffentliche Testumgebung für ein solches elektronisches Meldesystem zu implementieren. Dadurch können technologische Ungereimtheiten vorzeitig aufgedeckt und User-Feedback berücksichtigt werden. Im Rahmen der Einführung des OSS-Verfahrens hätte eine solche Testumgebung zumindest gewährleisten können, dass ein CSV-Upload bereits beim Start des OSS zur Verfügung möglich gewesen wäre und nicht erst im darauffolgenden Meldezeitraum.

Daneben sollte das BZSt auch bei bestehenden Anwendungen wie dem OSS das offensichtliche Digitalisierungspotential voll ausschöpfen. Gegenwärtig steht deutschen Unternehmern nämlich nur ein teilautomatisierter OSS/IOSS zur Verfügung, sodass bei Korrekturmeldungen weiterhin Fingerspitzengefühl gefragt ist. Da sind Länder wie Österreich uns einige Schritte voraus.

Das BZSt will zukünftig technologisch umdenken

Auch zukünftig will das BZSt zumindest die aktuellen Techniktrends beobachten.

BZSt Digitalisierungsstrategie

Starker Tobak vom BZSt. Aber konkreter wird es leider auch hier nicht. Was könnten solche “Techniktrends” sein? Schon seit geraumer Zeit wird in der steuerlichen Fachwelt der Einsatz von Big Data und der Blockchain bzw. Distributed Ledger Technologie gefordert, die gerade für umsatzsteuerliche Sachverhalte geeignet wären. Ähnliche Buzzwords fanden sich hierbei bereits im Koalitionsvertrag von SPD, FDP und Grünen. Insofern muss man auch immer berücksichtigen, dass das BZSt – anders als etwa die Finanzämter – direkt dem Bund und damit dem Bundesministerium der Finanzen untersteht. Insofern könnten solche ambitionierten technologischen Vorhaben zumindest schon mal nicht am deutschen Föderalismus scheitern.

Unsere Einschätzung:

Wir empfehlen dem BZSt, die Belange der Nutzer unverzüglich umzusetzen. Die Tatsache, dass das BZSt die IT-Fehler des Q3 2021 auch in Q4 2021 nicht behoben hat, spricht nicht gerade für Agilität. Der neue Grundsatz des BZSt, die “positive Fehlerkultur”, kann es erstmal nicht umsetzen.

Das BZSt sollte die technischen Errungenschaften, die gut funktionieren, wie der CSV-Dateiimport, den es bereits seit längerem in der Zusammenfassenden Meldung gibt, auch für alle anderen Meldungen implementieren, die über das BOP abgegeben werden.

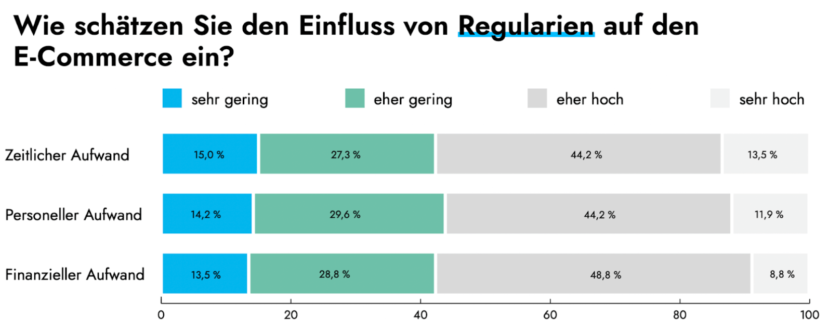

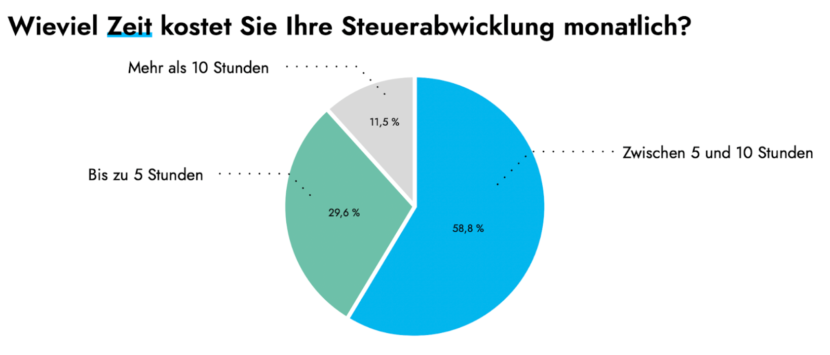

Die Regulatorik und der Aufwand….

Die beste Digitalisierungsstrategie nützt nichts, wenn diese nicht kompatibel ist mit wirtschaftlichen Realität. Eine Taxdoo-Umfrage unter 260 Händlern in Zusammenarbeit mit dem IFH Köln zeigte hierzu, dass Regularien massiven Einfluss auf den E-Commerce haben. Fast die Hälfte der Befragten schätzt den zeitlichen, personellen als auch finanziellen Aufwand wegen der Umsetzung von Regulatorik als “eher hoch” ein.

Gerade im Zuge der Einführung des OSS hat sich besonders negativ gezeigt, was Regulatorik anrichten kann, wenn sie nicht richtig in technologischer Hinsicht implementiert worden ist.

E-Commerce Unternehmen, die vor allem auf digitale Prozesse setzen, waren gezwungen, manuelle OSS-Meldungen anzufertigen. Medienbrüche und ein enormer Zeit- und Geldaufwand waren die Folge. Unternehmen, die eine hohe Anzahl an Transaktionen melden mussten, konnten nicht auf eine Datenimportfunktion zurückgreifen.

Wer die OSS-Meldungen durch einen Steuerberater abgewickelt hat, konnte sich in den vergangenen Quartalen daher über eine überdurchschnittlich hohe Kostenrechnung freuen.

Mit Blick auf die Gesamtanzahl an OSS-Meldungen, die betroffen waren, haben E-Commerce-Unternehmen einen erheblichen finanziellen Schaden erlitten. Es bleibt festzuhalten: Der Aufwand steht in keinem Verhältnis zu der Erfüllung der deklaratorischen Pflichten – ein fehlender Digitalisierungswille in der Verwaltung kostet Unternehmer Millionen.

Unsere Einschätzung zu der Digitalisierungsstrategie des BZSt

Und der Preis für die beste Präsentation geht an…

Zunächst möchten wir der Unternehmensberatung, die das BZSt bei der Digitalisierungsstrategie beraten hat, zur gelungenen Präsentation beglückwünschen. Denn die Digitalisierungsstrategie des BZSt strotzt nur so von modernen Schlagwörtern und Anglizismen, die sich zwar gut lesen, aber auch meist sehr unkonkret sind. Unser persönliches Highlight in diesem Zusammenhang möchten wir Euch nicht vorenthalten:

BZSt Digitalisierungsstrategie

Alles klar, was damit gemeint ist, oder?

Welche Rolle sollten private Software-Unternehmen spielen?

Welche Rolle private Software-Unternehmen bei der Digitalstrategie des BZSt spielen sollen, lässt sich leider – trotz des ganzen Beratersprechs – nicht entnehmen.

Die Implementierung des OSS, als Teil der einer EU-weiten Digitalisierungsstrategie, legte die Schwachstellen der gegenwärtigen Digitalisierung der Finanzverwaltung offen – ein harmonisiertes Umsatzsteuersystem bedingt harmonisierte IT-Standards.

Gerade Unternehmen wie Taxdoo sind hier dann in die Bresche gesprungen und haben kurzfristig vielen Steuerpflichtigen ausgeholfen.

Natürlich sind Digitaliisierungsvorhaben in einem komplexen Umfeld wie dem Steuerrecht eine Herausforderung. Auf der anderen Seite sitzt das BZSt zwischen den Stühlen: Es muss aus Sicht des Bundes die Gleichmäßigkeit der Besteuerung sicherstellen und zugleich Rücksicht auf die jeweilige (IT-)Infrastruktur sowie weitere Befindlichkeiten der Bundesländer nehmen. Diese Rahmenbedingungen könnten nicht schlechter sein für eine agile Softwareentwicklung. Die Digitalisierungsstrategie des BZSt darf daher nicht mehr im stillen Kämmerlein stattfinden!

Unsere Einschätzung / Empfehlung:

Wir empfehlen dem BZSt, private Softwareunternehmen nicht länger als Gegenpart zu sehen, sondern als Kooperationspartner zu verstehen und diese frühzeitig in solche Vorhaben einzubeziehen.

Weitere Beiträge

OSS Meldungen – BZSt behebt Fehler für Q4/2021