Bye, bye § 14c UStG im B2C Onlinehandel!

Bye, bye, Bürokratie steht nicht zwingend für weniger Regulierung – sondern für Regulierung, welche die Dinge klug, maßvoll und effizient regelt. Davon war der § 14c UStG im Onlinehandel bislang nach deutscher Rechtsauffassung sehr weit entfernt. Das gilt seit heute nicht mehr, denn das Bundesministerium der Finanzen (BMF) ist am 27.02.2024 von seiner antiquierten Haltung abgerückt.

Schauen wir uns alles Schritt für Schritt an.

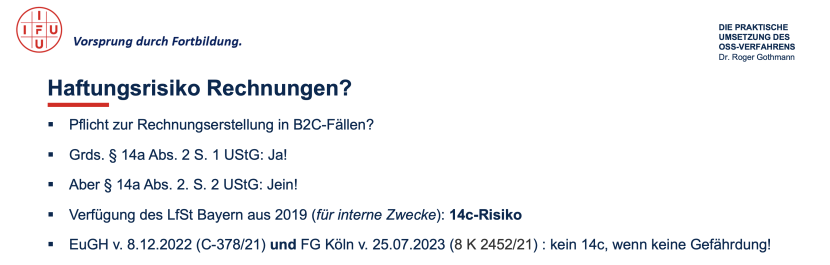

§ 14c Abs. 1 UStG = Gefährdungstatbestand! Gefahr?

§ 14c Abs. 1 UStG – auf EU-Ebene ist das Art. 203 MwStSystRL – soll verhindern, dass Rechnungsempfänger mit einer Rechnung, auf der die Umsatzsteuer zu hoch ausgewiesen ist, sich diese zu hohe Umsatzsteuer als Vorsteuer durch das Finanzamt erstatten lassen und dem Fiskus damit ein Schaden entsteht: Gefährdungstatbestand.

§ 14c Abs. 1 UStG: Hat der Unternehmer in einer Rechnung für eine Lieferung oder sonstige Leistung einen höheren Steuerbetrag, als er nach diesem Gesetz für den Umsatz schuldet, gesondert ausgewiesen (unrichtiger Steuerausweis), schuldet er auch den Mehrbetrag.

§ 14c: Prüfers Liebling?

Insbesondere im Onlinehandel sollten deutsche Betriebsprüfer nach Anweisung der OFDen und Landesämter für Steuern seit spätestens 2019 ganz genau hinschauen. Warum?

Gerade im Onlinehandel trifft der § 14c UStG jeden Tag unzählige Male auf. Das gilt vorwiegend dann, wenn Onlinehändler ihre Waren an Endverbraucher in anderen EU-Staaten versenden – dabei aber trotz Bestimmungslandprinzip versehentlich oder unwissentlich weiter (automatisiert) die deutsche Umsatzsteuer abrechnen. Immer dann bestand das Risiko einer doppelten Umsatzsteuerschuld:

- Schulden der Umsatzsteuer nach § 14c Abs. 1 UStG in Deutschland und

- Schulden der Umsatzsteuer nach § 3c Abs. 1 UStG im Bestimmungsland.

Mit Urteil vom 13.12.2018 (V R 4/18 ) manifestierte zudem der BFH diese Meinung.

Doch diese Auffassung war umstritten, denn bei Leistungen an Endverbraucher vermochten viele Umsatzsteuer-Experten – inkl. mir – nicht festzustellen, wo hier ein Gefährdungstatbestand vorliegen könnte? Wie sollte ein Endverbraucher (unberechtigt) Vorsteuer geltend machen?

EuGH und FG Köln canceln § 14c bei Leistungen an Endverbraucher seit 2022

Wer an meinen Umsatzsteuer-Seminaren im Bereich E-Commerce teilnimmt – u.a. für das IFU-Institut und die Dr. Endriss Steuerfachschule – hat mitbekommen, dass der EuGH und das FG Köln bereits seit einiger Zeit keine Anwendungsmöglichkeit für den § 14c Abs. 1 UStG im B2C-Segment – und damit auch im E-Commerce – gesehen haben.

BMF lenkt ein und baut damit Risiken und Bürokratie ab: Bye, bye, § 14c! Danke EuGH!

Die wichtigste Aussage des BMF vom heutigen Tag lautet wie folgt.

Wenn ein Unternehmer eine Leistung (Lieferung oder sonstige Leistung) tatsächlich ausgeführt und hierüber eine Rechnung mit einem unrichtigen Steuerausweis an einen Endverbraucher gestellt hat, entsteht keine Steuer nach § 14c Abs. 1 UStG. (…). Der Wortlaut des UStG ist insoweit unionsrechtskonform einschränkend auszulegen. Das BFH-Urteil V R 4/18 ist durch das EuGH-Urteil C-378/21 überholt (…).

Das gesamte BMF-Schreiben in voller Länge, das in Kürze auch Eingang in den Umsatzsteuer-Anwendungserlass (UStAE) finden wird, könnt ihr hier durchstöbern.

Letzte Frage: Wie identifiziere ich Endverbraucher?

Art 18 der MwStVO, der als EU-Verordnung unmittelbar geltendes Recht in allen EU-Staaten ist, regelt diese Frage wie folgt.

Art. 18 Abs. 2 MwStVO: Sofern dem Dienstleistungserbringer keine gegenteiligen Informationen vorliegen, kann er davon ausgehen, dass ein in der Gemeinschaft ansässiger Dienstleistungsempfänger den Status eines Nichtsteuerpflichtigen (= Endverbraucher) hat, wenn er nachweist, dass Letzterer ihm seine individuelle Mehrwertsteuer-Identifikationsnummer nicht mitgeteilt hat.

Jeannie

Very nice post. I just stumbled upon your blog and wanted

to say that I have really enjoyed browsing your blog posts.

After all I’ll be subscribing to your feed and I hope you write again very soon!

Dr. Roger Gothmann

Danke! Gut, dass der 14c im Onlinehandel ab jetzt kein allzu großes Risiko mehr darstellt.

Liebe Grüße

Roger Gothmann

Stefan Crivellin

Lieber Roger,

vielen Dank für den Blog, stimme Dir voll und ganz zu.

Leider bereitet in der Praxis beim Thema „B2C-Empfänger erkennen“ die – wie ich finde unnötige – Einschränkung in Abschn. 3a.2 Abs. 9 Satz 9 UStAE / Art. 18 Abs. 2 MStVO Schwierigkeiten: “…sofern ihm keine anderen Informationen vorliegen”

Bsp.: Lieferung an eine Klinik oder Arztpraxis ohne USt-IdNr. – liegen hier dennoch „andere Informationen“ vor, dass es ein B2B-Fall ist? Noch schwieriger bei den sonstigen Leistungen, weil es dort keine Erwerbsschwelle gibt.

Viele Grüße

Stefan Crivellin

Dr. Roger Gothmann

Lieber Stefan,

ja, das ist ein guter Punkt! Vielen Dank für Deine USt-Expertise dazu!

Gerade im E-Commerce, wo die Prozesse hochautomatisiert ablaufen, kann es (praktisch) kaum anders laufen als über die UStID. Theoretisch könnte man prüfen, ob die LE eine Firmenanschrift verwendet. Das zu prüfen, ist aber automatisiert (noch) äußerst fehleranfällig.

Viele Grüße

Roger