OSS Korrektur in DATEV: So geht Ihr vor

Ganz unabhängig von der DATEV-Nutzung gilt: Grundsätzlich können Berichtigungen für eine bereits eingereichte OSS-Meldung nur im darauffolgenden Quartal gemeldet werden. Die Einreichung einer korrigierten OSS-Meldung, wie Ihr es vielleicht von einer USt-VA kennt, ist nicht möglich. Wenn Ihr mehr dazu wissen wollt, klickt hier.

Die DATEV unterstützt Euch auch bei den OSS Korrekturen und bereitet die OSS Berichtigungen für Euch auf. Dafür müsst Ihr allerdings bestimmten Vorgehensweisen folgen, die wir hier einmal durchgehen möchten.

Die OSS Auswertung als “eingereicht kennzeichen” – eine neue Schaltfläche in DATEV Kanzlei Rechnungswesen

Euch ist in der OSS-EU-Auswertung in DATEV Kanzlei-Rechnungswesen vielleicht schon die Schaltfläche „Auswertung als eingereicht kennzeichnen“ aufgefallen.

Aber was bedeutet diese Schaltfläche in DATEV eigentlich?

Die Kennzeichnung als „eingereicht“ bewirkt Folgendes: Zusätzliche und damit nachträgliche Buchungen, die für einen Zeitraum relevant sind, für die bereits eine OSS-Meldung eingereicht wurde, können als Berichtigungen für die vorangegangene OSS-Meldung berücksichtigt werden. Und diese werden dann separat in der OSS-EU-Auswertung ausgewiesen.

Daher solltet Ihr in DATEV am besten immer vor Einreichung der OSS-Meldung die Auswertung als „eingereicht kennzeichnen“.

Rückblick:

Leider war diese Funktion mit Ende der OSS-Abgabefrist für das 3. Quartal 2021 noch nicht möglich. Diese Funktion wurde seitens der DATEV erst mit dem Service-Release zum 30.12.2021 eingeführt. Bis dahin bestand für Euch praktisch nicht die Möglichkeit, die Auswertung für das 3. Quartal als „eingereicht zu kennzeichnen“.

Berichtigungsbuchungen in DATEV – was steckt dahinter und wo werden sie ausgewiesen

Vielleicht fragt Ihr Euch “Was sind eigentlich Berichtigungsbuchungen?” Ihr habt zwar eine Idee, aber so richtig wisst ihr dennoch nicht was damit gemeint ist?

Aufklärung bringt der nächste Abschnitt.

Berichtigungsbuchungen oder auch Korrekturbuchungen in DATEV müsst Ihr in folgenden Fällen vornehmen:

- Ihr habt klassische Nachbuchungen, also bisher noch nicht erfasste Umsätze, die noch das vorherige Quartal betreffen

- Gleiches gilt für Retouren, die für das vorherige Quartal noch nicht erfasst sind

- Es wurden versehentlich Umsätze mit einem falschen Steuersatz erfasst

- Ihr habt auf unerklärliche Weise einen Zahlendreher im Umsatz

- …

Trifft einer der genannten Fälle auf Eure Buchhaltung zu? Dann sind sogenannte “Berichtigungsbuchungen” vorzunehmen. Je nach Möglichkeit nutzt dazu einen neuen Stapel.

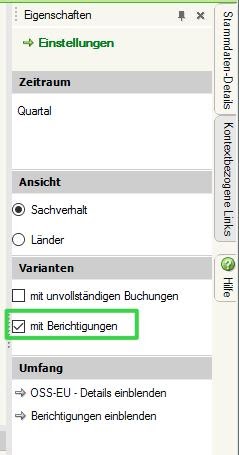

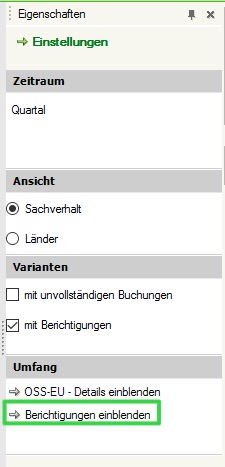

Wenn Ihr Euch im Nachgang die Berichtigungen in der OSS-EU-Auswertung anzeigen lassen möchtet, ist zunächst unter den Eigenschaften –> Einstellungen –> Varianten „mit Berichtigungen“ zu aktivieren.

Anschließend sind die Berichtigungen ebenfalls in der OSS-Auswertung enthalten und unter den Details werden Euch die einzelnen Berichtigungen angezeigt.

Sollte der Reiter einmal nicht zu sehen sein, könnt Ihr einfach unter Eigenschaften –> Einstellungen –> Umfang auf „Berichtigungen einblenden“ klicken und schon ist der Reiter wieder da.

OSS-Meldung in DATEV korrigieren: Schritt-für-Schritt Anleitungen

Ihr müsst Korrekturen für eine OSS-Meldung vornehmen und wisst nicht genau, wie Ihr vorgehen müsst? Dann zeigen wir Euch hier, wie Ihr zu verfahren habt.

Wie eingangs schon erwähnt, gibt es verschiedene Vorgehensweisen. Um die für Euch passende Vorgehensweise zu finden, müsst Ihr Euch folgende Fragen stellen:

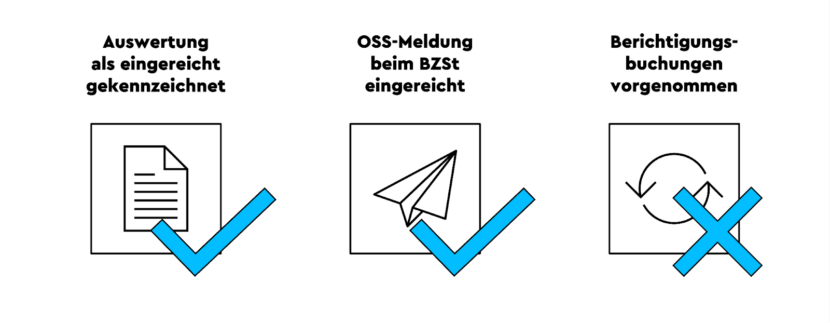

- Habe ich meine OSS-EU-Auswertung vor Einreichung beim BZSt als „eingereicht gekennzeichnet“?

- Habe ich meine OSS-Meldung bereits beim BZSt eingereicht?

- Habe ich bereits Berichtigungsbuchungen vorgenommen?

Je nachdem wie Ihr die Fragen beantwortet und in welcher Reihenfolge Ihr die Schritte vorgenommen habt, findet Ihr im Nachgang die für Euch richtige Vorgehensweise, um die Berichtigungen z.B. für die Q3-Meldung entsprechend in der Meldung für das 4. Quartal eintragen zu können.

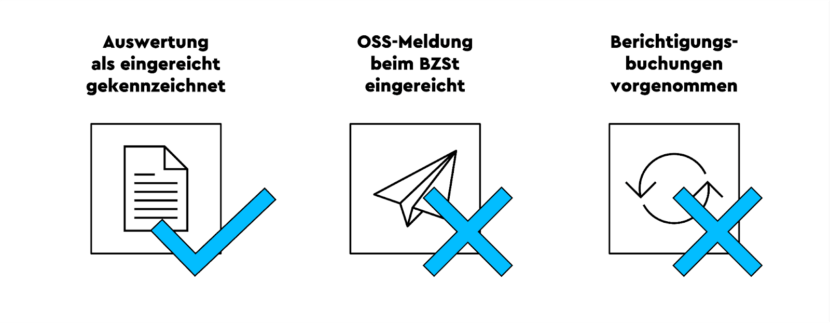

Fall 1: OSS-Meldung eingereicht und in Kanzlei Rechnungswesen als “eingereicht gekennzeichnet”?

Ausgangssituation:

Ihr habt für das vorherige Quartal die Auswertung als „eingereicht gekennzeichnet“ und die OSS-Meldung für das vorherige Quartal beim BZSt eingereicht und noch keine Korrekturbuchungen für dieses Quartal erfasst.

Vorgehen:

In diesem Fall müsst Ihr zunächst die Korrekturbuchungen erfassen. Dafür legt Ihr am besten einen neuen Stapel an, den Ihr nach Erfassung der Buchungen festschreibt. Im Anschluss daran, könnt Ihr die OSS-EU-Auswertung für das vorherige Quartal öffnen und in den Eigenschaften –> Einstellungen –> Varianten –> mit Berichtigungen auswählen. Dies führt dazu, dass die Berichtigungen in den ausgewiesenen Werten enthalten sind.

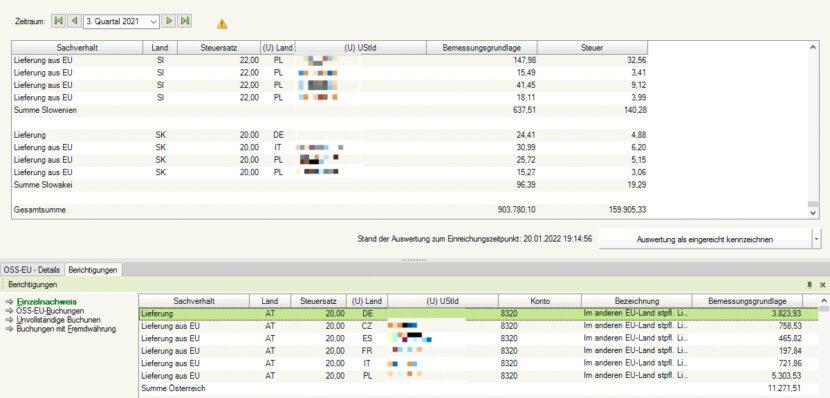

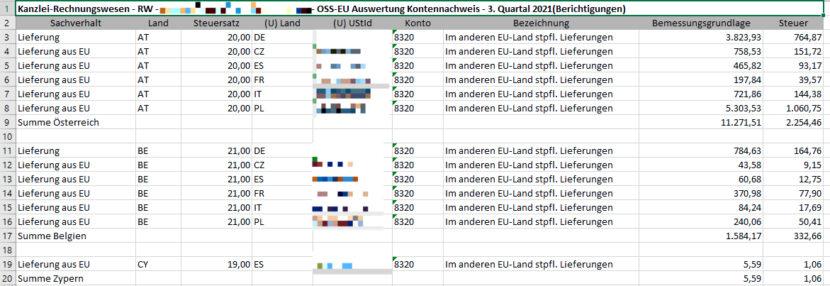

Eine Übersicht zu den Berichtigungen an sich findet Ihr in der OSS-EU-Auswertung unter Details –> Berichtigungen. Der Ausweis erfolgt geschlüsselt pro Land.

Die dort aufgeführten Werte könnt Ihr als Korrektur für das vorherige Quartal in der OSS-Meldung für das aktuelle Quartal berücksichtigen.

Fall 2: Ihr habt nur die Auswertung in Kanzlei-Rechnungswesen als “eingereicht gekennzeichnet” und noch keine OSS-Meldung abgegeben?

Ausgangssituation:

Ihr habt für das vorherige Quartal die Auswertung als „eingereicht gekennzeichnet“, aber weder die OSS-Meldung beim BZSt eingereicht noch Korrekturbuchungen für das vorherige Quartal vorgenommen.

Vorgehen:

Das Vorgehen ist identisch zu Fall 1. In diesem Fall ist keine Berichtigung vorzunehmen, da Ihr die OSS-Meldung für das vorherige Quartal noch nicht abgegeben habt. In diesem Fall müsst Ihr nach Anzeigen der Berichtigungen in der OSS-Meldung noch einmal auf die Schaltfläche „Auswertung als eingereicht gekennzeichnet“ klicken und könnt anschließend die OSS-Meldung für das vorherige Quartal beim BZSt vornehmen.

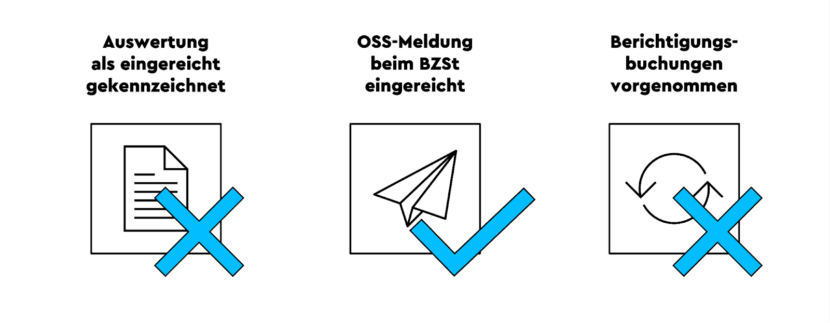

Fall 3: Die OSS-Meldung wurde beim BZSt eingereicht aber noch keine Kennzeichnung vorgenommen

Ausgangssituation:

Ihr habt für das vorherige Quartal die Auswertung noch nicht als „eingereicht gekennzeichnet“, die OSS-Meldung jedoch beim BZSt eingereicht und noch keine Korrekturbuchungen vorgenommen.

Vorgehen:

In diesem Fall öffnet Ihr zunächst die OSS-EU-Auswertung für das vorherige Quartal und nehmt einen Abgleich zu der eingereichten OSS-Meldung vor. Dazu könnt Ihr z.B. das Übertragungsprotokoll vom BZSt heranziehen.

Im Anschluss setzt Ihr die Auswertung für das vorherige Quartal nachträglich auf „als eingereicht gekennzeichnet“. Alle im Anschluss daran erfassten Korrekturbuchungen werden in der OSS-EU-Auswertung unter den Berichtigungen angezeigt. Ihr könnt den ausgewiesen Wert pro Land z.B. als „Korrekturwert Q3“ in der OSS-Meldung für das 4. Quartal aufnehmen.

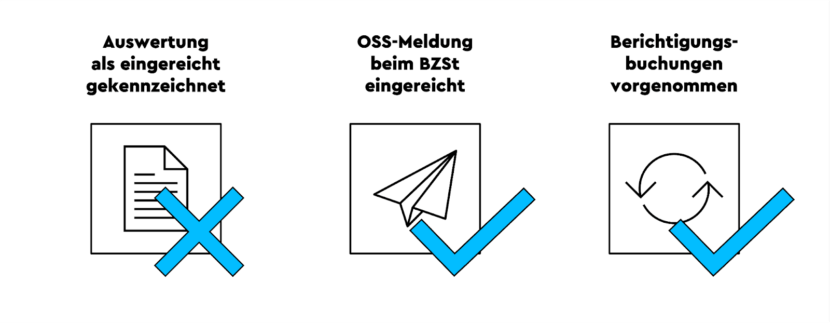

Fall 4: Die OSS-Meldung für vorherige Quartal wurde beim BZSt eingereicht und Ihr habt schon Berichtigungsbuchungen vorgenommen?

Ausgangssituation:

Ihr habt für das vorherige Quartal die Auswertung noch nicht als „eingereicht gekennzeichnet“, die OSS-Meldung jedoch schon beim BZSt eingereicht und auch Korrekturbuchungen vorgenommen.

Vorgehen:

In diesem Fall öffnet Ihr im ersten Schritt wieder die OSS-EU-Auswertung für das vorherige Quartal und nehmt einen Abgleich zu der bereits eingereichten OSS-Meldung vor.

Da Ihr bereits Korrekturbuchungen vorgenommen habt, sind die Abweichungen zu der abgegebenen OSS-Meldung entsprechend zu dokumentieren. Der Wert kann Euch nicht unter den Berichtigungen angezeigt werden, da die Auswertung noch nicht als „eingereicht gekennzeichnet“ wurde.

Nach Abgleich und Erfassung der Abweichungen könnt Ihr die OSS-Auswertung nunmehr als „eingereicht kennzeichnen“. Im Anschluss daran könnt Ihr weitere Korrekturbuchungen vornehmen, die Euch anschließend in der OSS-EU-Auswertung unter „Berichtigungen“ angezeigt werden.

In der Meldung für das aktuelle Quartal könnt Ihr nun die dokumentierten Abweichungen sowie ggf. weitere Korrekturen unter „Berichtigungen“ als Korrekturwert für das vorherige Quartal übernehmen.

Wie könnt Ihr Euch in der OSS-Auswertung die Liste mit den Berichtigungen als Excel anzeigen lassen und wie könnt Ihr damit ganz einfach die Korrekturen im Online Portal des BZSt eintragen?

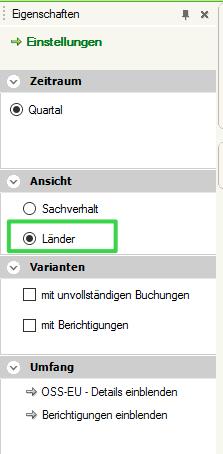

Ein einfacher Übertrag der Korrekturwerte in das Online Portal des BZSt ist nur möglich, wenn Ihr in den Eigenschaften unter Einstellungen –> Ansicht auf “Länder” klickt.

Die Korrekturwerte pro Land könnt Ihr Euch in einer Excel-Datei anzeigen lassen, indem Ihr unter Details –> Berichtigungen über das Kontextmenü (rechte Maustaste) auf “Liste öffnen mit Excel” klickt.

Anschließend könnt Ihr Euch die Berichtigungen pro Land ansehen.

Die Eingabemaske beim BZSt sieht immer einen Eintrag pro Land des Verbrauchs vor. Daher ist es wichtig, in den Einstellungen zur OSS-EU-Auswertung die Ansicht nach “Ländern” zu wählen und nicht die Ansicht nach “Sachverhalt”. Mit dieser Einstellung könnt Ihr ganz einfach die dargestellte Summe als Berichtigung in das Online Portal des BZSt eintragen.

Seit April 2022 gibt es eine neue Version für die OSS-Datei, die auch die Korrekturen für die Vorquartale enthält. Damit entfällt grundsätzlich die händische Eingabe der Korrekturen im Online Portal des BZSt. Weitere Informationen dazu, könnt Ihr hier nachlesen.

Taxdoo bietet Lösungen – für OSS (auch über DATEV) und mehr

Ihr wollt mehr darüber wissen, wie Ihr OSS-Pflichten, Umsatzsteuer-Compliance, Finanzbuchhaltung inkl. DATEV-Schnittstelle – und noch viel mehr – effizient und sicher über eine Plattform abbilden könnt?

Dann wählt über diesen Link einen Termin für Euer individuelles und kostenloses Erstgespräch mit den DATEV-, E-Commerce- und Umsatzsteuer-Expert*innen von Taxdoo!

Weitere Beiträge

OSS, Zahlungen und Meldungen: Warum Rumänien aktuell Onlinehändler (unberechtigt) mahnt

Fristen, Mahnungen und Verspätungszuschläge im OSS-Verfahren: Wann müsst ihr direkt ins Ausland überweisen?

ViDA und der zähe Verhandlungsdurchbruch: erweiterte(r) OSS …. ab Mitte 2028 wird es deutlich einfacher für Pan EU, CEE, ZFS, …