OSS-Meldung: Korrekturen müssen manuell erfolgen, CSV Importfunktion kann hier noch nicht helfen

Die erste OSS-Meldung musstet Ihr – passend zu Halloween – bis zum 31. Oktober 2021 einreichen. Der Schrecken sitzt bei vielen deutschen Händlern noch tief. Viele von Euch waren stundenlang mit der manuellen Bearbeitung der OSS-Meldung befasst und haben trotzdem Fehlermeldungen vom BZSt erhalten.

Leider geht es teilweise genau so weiter. Wie wir inzwischen wissen, sind Korrekturen von OSS-Meldungen auch nach Einführung des CSV-Datei-Imports nur manuell möglich.

Eigentlich hätte mit Einführung des CSV Imports das manuelle Ausfüllen von OSS Daten ein Ende haben sollen…

Man musste kein Prophet sein, um vorherzusagen, dass eine so große Reform wie das VAT E-Commerce Package nicht ohne Probleme in Deutschland umgesetzt werden kann.

So überraschte es zumindest viele Insider nicht, dass die Daten für das erste meldefähige OSS-Quartal (Q3 2021) noch komplett manuell an das Bundeszentralamt für Steuern (BZSt) bzw. über das Mein BOP Portal übertragen werden musste.

Das BZSt hatte Taxdoo im Sommer 2021 auf Nachfrage versprochen, dass man bis Ende November 2021 die Spezifikationen für eine CSV-Importfunktion zur Verfügung stellen würde. Somit hätte ab Q4 2021 das aus der Zeit gefallene händische Melden von Massendaten ein Ende haben sollen.

Das BZSt hat zumindest zum Teil Wort gehalten und den Leitfaden für die CSV-Importfunktion veröffentlicht.

Schauen wir uns nun an, was Ihr per CSV-Upload für die OSS-Meldung ab Q4 2021 immerhin halbautomatisiert melden könnt – und was nicht.

Endlich CSV-Import für OSS Meldung möglich – aber auch für alle Transaktionsarten?

Das Positive zuerst – Ihr könnt nun endlich eine CSV-Datei über das Onlineportal des BZSt “Mein BOP” hochladen. Wenn Ihr für das One Stop Shop (OSS) Verfahren registriert seid, müsst Ihr die OSS-Meldung (= Steuererklärung) nun nicht mehr manuell anfertigen.

In unserem Blogpost zu Aufbau und Erstellung der OSS CSV Datei haben wir die Anforderungen aus dem Import-Leitfaden Punkt für Punkt für Euch aufbereitet und erklärt, wie die OSS CSV Datei zu erstellen ist.

Trotzdem könnt Ihr leider noch nicht für alle möglichen Fälle eine CSV-Datei hochladen. Habt Ihr etwa festgestellt, dass Ihr in der Vergangenheit einen Umsatz in der OSS-Meldung falsch deklariert habt, müsst Ihr diesen korrigieren / berichtigen.

Exkurs: Fallen Euch im Rahmen der normalen Umsatzsteuer-Voranmeldung Fehler auf – das können vergessene Umsätze, falsche Steuersätze, etc. sein – und Ihr habt die Umsatzsteuer-Voranmeldung bereits beim Finanzamt eingereicht, müsst Ihr diese Erklärung berichtigen. Das bedeutet, dass Ihr in der Regel eine neue – dann hoffentlich vollständige bzw. korrekte – Umsatzsteuer-Voranmeldung beim Finanzamt abgebt, welche die alte fehlerhafte Erklärung ersetzt.

Das ist im Rahmen der OSS-Meldungen nicht erforderlich. Korrekturen / Berichtigungen erfolgen immer im Rahmen der laufenden OSS-Meldung.

Beispiel:

Ihr bemerkt im November 2021, dass in Eurer OSS-Meldung Q3/2021 (Abgabedatum: spätestens 31. Oktober 2021), ein Fehler steckt. Ihr könnt diesen Fehler in Eurer OSS-Meldung Q4/2021 (Abgabefrist: spätestens 31. Januar 2022) berichtigen.

Wie das genau funktioniert, erklären wir Euch nachfolgend.

Die Korrektur über den OSS müsst Ihr leider immer noch manuell anfertigen.

Und nein – das ist kein Scherz und das ist auch kein Fehler. Denn wenn wir mal ehrlich sind, als wir das gesehen haben, dachten wir, dass es sich offenkundig nur um einen Fehler handeln kann.

Allerdings hat das BZSt dann auf Nachfrage bestätigt, dass Korrekturen kurz- und mittelfristig nicht in der CSV-Datei enthalten sein werden.

Nachvollziehbar ist dies leider nicht, denn andere Mitgliedstaaten, wie Österreich, machen von Anfang an vor, dass der Upload einer Datei möglich ist inkl. aller Transaktionsarten, die über den OSS zu deklarieren sind.

Was bedeutet das nun für Euch?

Das bedeutet, dass es in Deutschland über kurz oder lang weiterhin keinen vollautomatisierten Prozess zur Abgabe der OSS-Meldung geben wird, da das BZSt nicht alle Transaktionsarten in der CSV-Datei abbildet. Ihr werdet nun bei der Abgabe der OSS-Meldung einen zweigleisigen Prozess etablieren müssen:

- Einerseits könnt Ihr die Importfunktion zur Erstellung Eurer OSS-Meldung nutzen.

- Andererseits könnt Ihr die Korrekturen / Berichtigungen Eurer vorherigen OSS-Meldungen leider nicht über die Importfunktion manuell in das Portal “Mein BOP” übertragen. Welche Handgriffe Ihr hier beherrschen müsst, erklären wir Euch.

Korrekturen einer OSS-Meldung – weiterhin alles Handarbeit

Retouren & Co.: Wann müsst Ihr eine Korrektur in der OSS-Meldung erfassen?

Natürlich wisst Ihr, dass Retouren im Onlinehandel keine Ausnahmen sind. Solltet Ihr Ware von Euren Kunden zurückerhalten, könnt Ihr Euch auch die Umsatzsteuer für diesen Umsatz erstatten lassen. Im Gegensatz zur eigentlichen Erstellung der OSS-Meldung, die Ihr per CSV-Upload erledigen könnt, müsst Ihr die durch Retouren notwendigen Korrekturen leider manuell anfertigen.

Doch Taxdoo wäre nicht Taxdoo, wenn wir Euch auch nicht hier unterstützen könnten. Nachfolgend erklären wir Euch Schritt für Schritt, wie Ihr Eure OSS-Meldung korrigieren könnt.

Das OSS-Verfahren bringt die Vereinfachung mit sich, dass Ihr nicht die ursprüngliche Meldung aus Q3 korrigieren und neu einreichen müsst, sondern Ihr diese Korrektur in der laufenden OSS-Meldung vornehmen könnt. Im obigen Beispiel wäre die entsprechende Korrektur dann in der OSS-Meldung für Q4 vorzunehmen.

Weitere Gründe für Berichtigungen der OSS Meldung: Vergessene Umsätze, falscher Steuersatz, Zahlendreher, Rundungsfehler

Natürlich gibt es auch andere Korrekturgründe. Habt Ihr etwa versehentlich einen Verkauf in einem vorherigen Meldezeitraum vergessen, müsst Ihr diesen steuerpflichtigen Verkauf natürlich nachmelden. Packt den Umsatz daher besser nicht einfach in eure nächste Meldung! Denn dies sehen die Steuerbehörden nicht gern, falls Euch diese einmal überprüfen sollten.

Ein Fall, der in der Praxis ebenfalls häufig vorkommt ist, dass die Umsätze nicht mit dem korrekten Steuersatz gemeldet werden. Nehmen wir an, dass Ihr Verkäufe aus einem polnischen oder tschechischen Amazon-Lager an deutsche Endkunden getätigt habt. Ihr habt die Waren mit dem Standardsteuersatz in Höhe von 19% in Deutschland versteuert. Allerdings stellt Ihr im Nachhinein fest, dass Eure Waren in Deutschland dem reduzierten Steuersatz in Höhe von 7% unterliegen. Auch in diesem Fall könnt Ihr die abgegebene OSS-Meldung in der laufenden OSS-Meldung korrigieren.

Ein weiterer Fehler, den Ihr über den OSS korrigieren könnt, betrifft klassische Irrtümer wie Zahlendreher oder Rundungsfehler. Auch diese solltet Ihr selbstverständlich korrigieren.

Die große Frage, die sich nun stellt ist: Wie könnt Ihr diese Korrektur vornehmen? Denn wir haben gleich zu Beginn dieses Beitrags gelernt, dass die Korrekturen kein Teil der CSV-Datei sind.

Wie könnt Ihr eine Korrektur / Berichtigung im OSS vornehmen?

Liegt ein Fehler vor, der zu einer höheren oder niedrigen Umsatzsteuer geführt hat, könnt Ihr diesen über den OSS korrigieren. Wie gesagt, leider müsst Ihr diesen Vorgang immer noch manuell machen.

So geht Ihr vor:

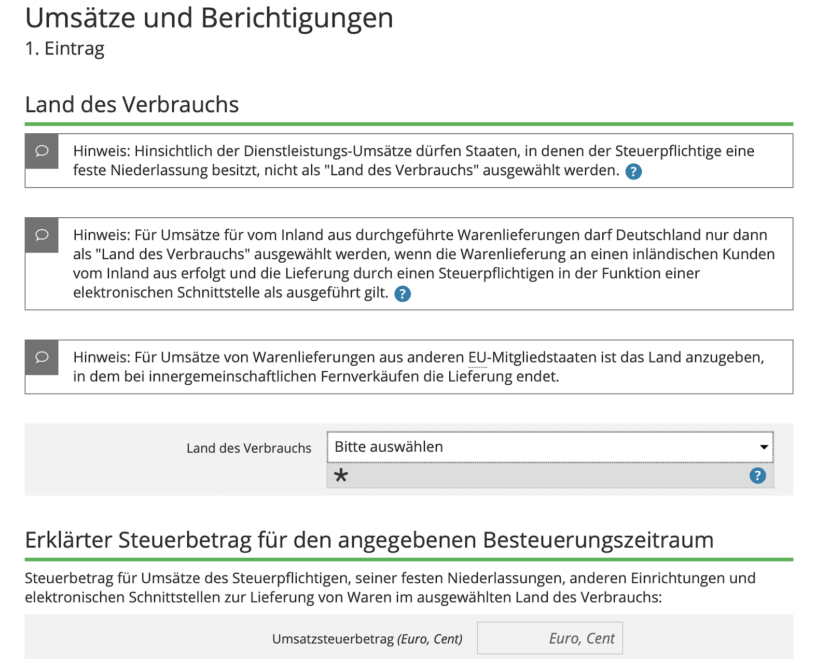

Wählt eingangs zunächst die OSS-Meldung bzw. den Meldezeitraum aus, welchen Ihr korrigieren wollt.

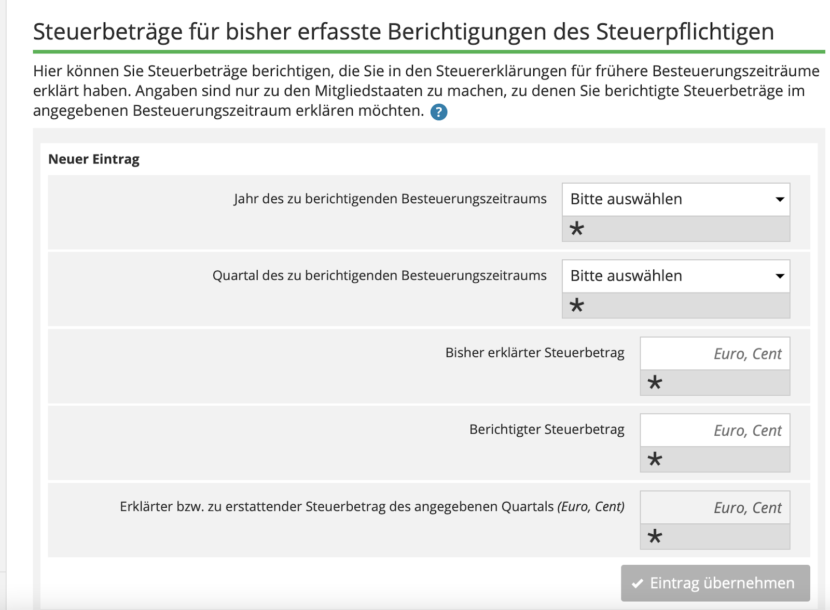

Unter “Liste der Umsätze und Berichtigungen” müsst Ihr auf “+ Weitere Daten hinzufügen” klicken. Dann öffnet sich ein neues Fenster. Hier könnt Ihr dann eine Korrektur vornehmen, indem Ihr zunächst das Land des Verbrauchs auswählt. Dies ist immer das Land, wo der jeweilige Umsatz steuerbar ist. Bei Fernverkäufen ist dies regelmäßig der Ort, an den Ihr die Ware an den Endkunden versendet habt.

Anschließend müsst Ihr angeben, welchen Umsatzsteuerbetrag Ihr zunächst erklärt habt. Dies könnt Ihr am besten aus der OSS-Meldung entnehmen, die Ihr damals versendet habt.

Direkt darunter tragt Ihr dann den korrigierten Umsatzsteuerbetrag ein (siehe nachfolgender Screenshot).

Beachtet, dass Ihr hier den Umsatzsteuerbetrag und nicht die Bemessungsgrundlage (Nettobetrag) angeben müsst!

Eingangs haben wir erläutert, dass für Euch im E-Commerce insbesondere natürlich Retouren Eurer Kunden eine große Rolle für die Korrekturen Eurer OSS-Meldung spielen. Über die Korrektur könnt Ihr Euch die Umsatzsteuer für Eure Retouren zurückholen.

Die Frage ist nun aber, wie dies genau erfolgt.

Was passiert, nachdem Ihr eine OSS-Meldung korrigiert habt?

Sofern Ihr Eure OSS-Meldung korrigiert habt und Ihr für einen OSS-Meldezeitraum zu viel Umsatzsteuer abgeführt habt, habt Ihr einen sogenannten Erstattungsanspruch.

Kurz gesagt, schulden Euch die jeweiligen EU-Steuerbehörden in diesem Fall Geld. Aus Vereinfachungsgründen wird Euch dieses Geld aber nicht ausgezahlt, sondern vielmehr mit Eurer Steuerzahllast für die weiteren OSS-Meldungen verrechnet.

Führt Eure OSS-Berichtigung dagegen dazu, dass Ihr eigentlich mehr Umsatzsteuer hättet abführen müssen, müsst Ihr selbstverständlich diesen Betrag ans BZSt überweisen. Beachtet hier, dass unter Umständen Säumniszuschläge für eine verspätete Zahlung anfallen können. Lasst Euch daher nicht zu lange Zeit mit der Korrektur und der Überweisung der ausstehenden Umsatzsteuer.

Ihr wollt wissen, wie ihr als Händler oder Steuerberater OSS-Meldungen samt Korrekturen und alle weiteren relevanten steuerlichen Prozesse für den EU-Handel sicher und effizient abbilden könnt?

Dann bucht einfach ein persönliches und kostenloses Beratungsgespräch bei den Umsatzsteuer- und Finanzbuchhaltungs-Experten von Taxdoo über diesen Link.

Weitere Beiträge

OSS, Zahlungen und Meldungen: Warum Rumänien aktuell Onlinehändler (unberechtigt) mahnt

Fristen, Mahnungen und Verspätungszuschläge im OSS-Verfahren: Wann müsst ihr direkt ins Ausland überweisen?

ViDA und der zähe Verhandlungsdurchbruch: erweiterte(r) OSS …. ab Mitte 2028 wird es deutlich einfacher für Pan EU, CEE, ZFS, …