Countdown to VIDA: Single VAT Registration

Am 16. November zeigt sich, ob Onlinehändler und ihre Steuerberater künftig mit spürbaren Erleichterungen bei ihren umsatzsteuerlichen Pflichten rechnen können – oder ob alles noch komplexer wird (den Hintergrund und alle wichtigen Informationen zu VIDA findet Ihr hier).

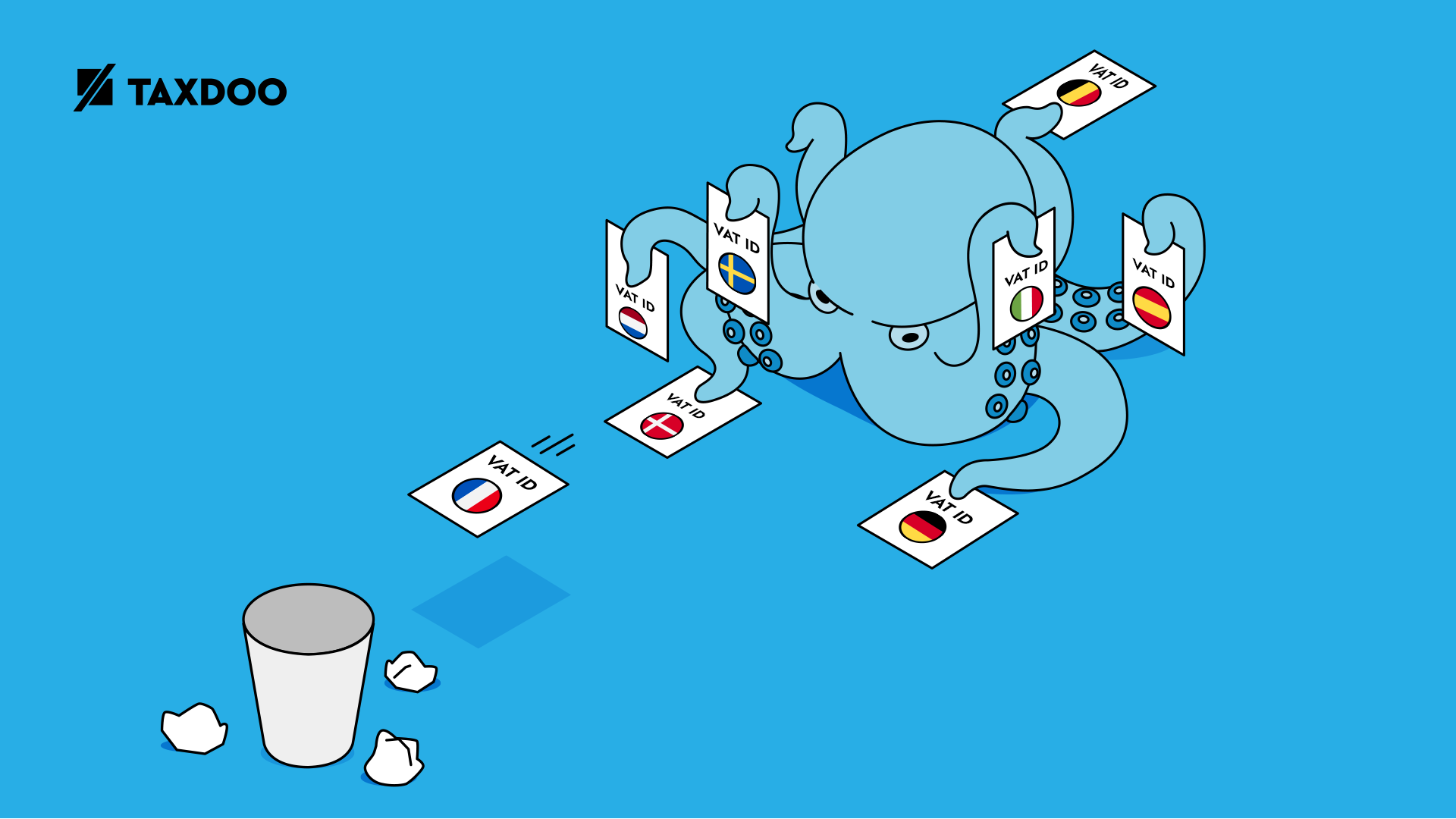

Ein wichtiger Pfeiler von VIDA ist die einheitliche EU-Mehrwertsteuerregistrierung (Single VAT Registration). Künftig soll möglichst eine einzige Registrierung ausreichen, damit Onlinehändler auf dem gesamten EU-Markt tätig sein können.

Häufig sieht die Realität anders aus: Mehr als ein Jahr nach Einführung des One Stop Shop (OSS) müssen viele Händler ihre Registrierungen weiter aufrechterhalten, weil sie zum Beispiel ein Warenlager im EU-Ausland nutzen.

Für die Umsetzung einer einheitlichen Registrierung werden – grob skizziert – folgende Optionen diskutiert:

- Die Ausweitung des OSS-Verfahrens auf weitere Transaktionsarten, zum Beispiel innergemeinschaftliche Verbringungen und Erwerbe sowie lokale Umsätze aus Warenlagern an Privatabnehmer.

- Ein umfassenderer Einsatz des Reverse-Charge Verfahrens. In diesen Fällen wird bei B2B-Umsätzen die Steuerschuldnerschaft auf den Leistungsempfänger übertragen.

- Die Ausweitung der Meldepflichten von Marktplätzen, indem die Lieferkettenfiktion auf innergemeinschaftliche Verbringungen ausgeweitet wird.

Allen Lösungsansätzen liegt der Gedanke zugrunde, ausländische Registrierungspflichten für bestimmte Umsätze zu vermeiden – entweder durch die Übertragung der Steuerpflicht auf eine andere Person (Leistungsempfänger/Marktplatz) oder die Erfüllung steuerlicher Meldepflichten über die einzige Anlaufstelle (OSS).

Bestenfalls sollten Steuerpflichtige so nicht mehr verpflichtet sein, sich im Ausland für grenzüberschreitende Umsätze zu registrieren und alle Pflichten mittels der umsatzsteuerlichen Registrierung im Heimatland – der (bestehenden) einzigen Mehrwertsteuerregistrierung – abzuwickeln.

Eine der Optionen oder eine (gute) Mischung?

Welche Option findet ihren Weg in den Richtlinienentwurf der Kommission? Oder wird es eine (gute) Mischung?

Naheliegend wäre die Ausweitung des OSS-Verfahrens. Allerdings dürften einige EU-Länder den höheren Aufwand einer erweiterten OSS-Nutzung scheuen; sie haben mit dem aktuellen OSS mehr Arbeit und Mühe als ihnen lieb ist.

Unternehmen haben sich vielfach positiv zu der Ausweitung des Reverse-Charge Verfahrens geäußert. Im E-Commerce stehen häufig Privatabnehmer am Ende der Leistungskette – in diesen Fällen ist das Reverse-Charge Verfahren jedoch nicht anwendbar.

Zuletzt verstärkten sich die Signale in Richtung einer Ausweitung der Marktplatzpflichten. In diesem Fall würden Amazon & Co. einen Großteil der Umsatzsteuer-Meldepflichten der Händler übernehmen.

Die EU-Länder könnten die zusätzliche Arbeit auf die Marktplätze abwälzen. Natürlich wäre dies nur ein Lösungsmodell für Fälle, in denen Marktplätze eingebunden werden. Der unmittelbare Direktvertrieb, ggf. unter Einbindung unabhängiger Fulfillment-Anbieter, wäre hiervon nicht betroffen.

Die Optionen liegen auf dem Tisch. Bis zum 16. November bleibt es spannend. Wer sich bis dahin intensiver mit der VIDA-Initiative beschäftigen möchte, kann dies auf unserem Blog tun. Oder abonniert einfach unseren Newsletter. Egal auf welchem Kanal: Bis zur Veröffentlichung des Richtlinienentwurfs halten wir Euch weiter auf dem Laufenden.

Weitere Beiträge

ViDA: Aufgehoben ist (nicht) aufgeschoben?!

VAT in the Digital Age: Zwischenstand aus dem ECOFIN-Rat

E-Rechnung: BMF legt Diskussionsentwurf vor, Verbände können Stellung nehmen