Fetter Bug im Amazon Umsatzsteuer- Berechnungsservice bei Lieferungen ins Vereinigte Königreich? Jetzt Risiken begrenzen!

Der Amazon Umsatzsteuer-Berechnungsservice (Amazon VCS für: VAT Calculation Service) ist für viele Onlinehändler seit Jahren fester Bestandteil der Prozesse beim Verkauf von Waren über Amazon. Der VCS berechnet für Euch die Umsatzsteuer und stellt auch die entsprechende Rechnung für den Käufer der Waren aus. Wir weisen bereits seit einigen Jahren auf einige Risiken bei Nutzung des Tools hin. Wie Ihr hier lesen könnt, haben sich die Risiken seit Inkrafttreten der sogenannten EU Quick Fixes im Januar 2020 verschärft.

Es scheint aber so, als sei mit Vollzug des Brexits eine neue Stufe erreicht, denn der VCS bildet wesentliche Transaktionsarten, die beim Verkauf von Waren ins Vereinigte Königreich auftreten, nicht korrekt ab. Und so viel vorab: Dies sind genau die Fälle, in denen Ihr als Händler die Umsatzsteuer schuldet und an das britische Finanzamt abführen müsst. Bei einem systematischen Fehler im Amazon VCS, könnte der Verkauf ins Vereinigte Königreich für Euch somit schnell zum Alptraum werden.

Aber beginnen wir von vorne.

Welche Transaktionsarten sind betroffen?

Hier lässt Euch der Amazon VCS im Stich: Verkäufe über 135 GBP ins Vereinigte Königreich

Seit dem Brexit sind bei Lieferungen aus der Europäischen Union ins Vereinigte Königreich verschiedene Parameter für die umsatzsteuerliche Behandlung relevant. Diese Parameter sind:

- Verkaufskanal (Webshop vs. Marktplatz)

- Sachwert der Sendung

- Kunde (B2C vs. B2B)

Im Detail könnt Ihr dies auch hier nachlesen.

Die Transaktionsart, bei der das Amazon Tool aus umsatzsteuerrechtlicher Sicht ein falsches Ergebnis ausgibt, ist die folgende:

- Verkaufskanal: Amazon

- Sachwert der Sendung: über 135 GBP

- Kunde: B2C

Die Lieferung erfolgt in diesem Fall als “FBM Sendung”. Dies bedeutet, dass Ihr als Onlinehändler für den Versand zuständig seid und auch für die zollrechtliche Abwicklung der Waren, wenn diese im Vereinigten Königreich ankommen. Falls Ihr als Händler nicht die zollrechtliche Abwicklung vornehmt, kann es aus umsatzsteuerrechtlicher Sicht zu einer anderen Würdigung des Sachverhalts kommen.

Wir sind uns sicher: Wenn Ihr Eure Verkäufe auf die Insel auswertet, würdet Ihr feststellen, dass ein erheblicher Teil Eurer Lieferungen diese Transaktionsart betrifft.

Wie ist diese Transaktionsart aus umsatzsteuerrechtlicher Sicht zu beurteilen?

Eine Transaktion, zwei umsatzsteuerrechtliche Beurteilungen: Steuerfrei in der EU, heißt noch lange nicht steuerfrei im Vereinigten Königreich

Fast schon gebetsmühlenartig wiederholen wir in jedem Webinar und in unseren Blogbeiträgen, dass jeder Verkauf aus der EU ins Vereinigte Königreich sowohl aus EU-Sicht, als auch aus britischer Sicht betrachtet werden muss. Dies ist für Euch zwingend notwendig, damit Ihr keine steuerlichen Risiken eingeht.

Ziehen wir uns zunächst die EU-Brille auf.

Die EU-Umsatzsteuerbrille: Steuerfreie Ausfuhrlieferung ins Vereinigte Königreich

Nach einem Jahr Brexit könnt Ihr es vermutlich nicht mehr hören: Eine Lieferung aus der EU ins Vereinigte Königreich ist aus dieser Sicht eine steuerfreie Ausfuhrlieferung. Dies bedeutet nicht, dass Ihr die Lieferung aus umsatzsteuerrechtlicher Sicht vernachlässigen könnt. Ganz im Gegenteil: Die Lieferung ist steuerfrei, das heißt, Ihr müsst keine Umsatzsteuer abführen. Nichtsdestotrotz gehört diese Transaktion in die Umsatzsteuermeldung des jeweiligen Landes, aus dem Ihr die Waren verschickt. Es gibt auch Einiges zu beachten, damit Euch das Finanzamt die Steuerfreiheit gewährt. Die Details dazu findet Ihr hier.

Noch spannender wird es, wenn wir uns die britische Brille aufsetzen.

Die britische Umsatzsteuerbrille: Steuerpflichtige Lieferung in Großbritannien

Im ersten Schritt ist die Ankunft der Waren im Vereinigten Königreich zu betrachten. Im Rahmen der Zollabfertigung wird der britische Zoll für Lieferungen dieser Art grundsätzlich Zoll und Einfuhrumsatzsteuer festsetzen. Details zur Zollabwicklung findet Ihr hier. Die Einfuhrumsatzsteuer könnt Ihr Euch in der Regel als Vorsteuer vom HMRC, dem britischen Finanzamt, wiederholen.

An dieser Stelle könnt Ihr die britische Brille aber noch nicht absetzen – es geht noch weiter.

B2C-Lieferungen über 135 GBP führen zu einer lokalen umsatzsteuerpflichtigen Lieferung im Vereinigten Königreich. Das heißt, Ihr müsst britische Umsatzsteuer auf den Verkauf abführen und diese auch in Eurer britischen quartalsweisen Umsatzsteuermeldung deklarieren.

Die spannende Frage, die Euch an dieser Stelle unter den Nägeln brennt, ist: Was macht der Amazon VCS?

Amazon VCS betrachtet bei Lieferungen ins Vereinigte Königreich nur eine Seite der Medaille: Britische USt wird nicht berechnet

Auch wenn es schwer vorstellbar ist, aber der VCS scheint wesentliche umsatzsteuerliche Konsequenzen des Brexits zu ignorieren: Der VCS berücksichtigt bei B2C-Lieferungen über 135 GBP ins Vereinigte Königreich nur die europäische Sichtweise.

Mehr als ein Jahr nach dem Brexit scheint der Amazon VCS die britische Brille (immer noch!) nicht aufgesetzt zu haben.

Dies bedeutet für Euch Folgendes:

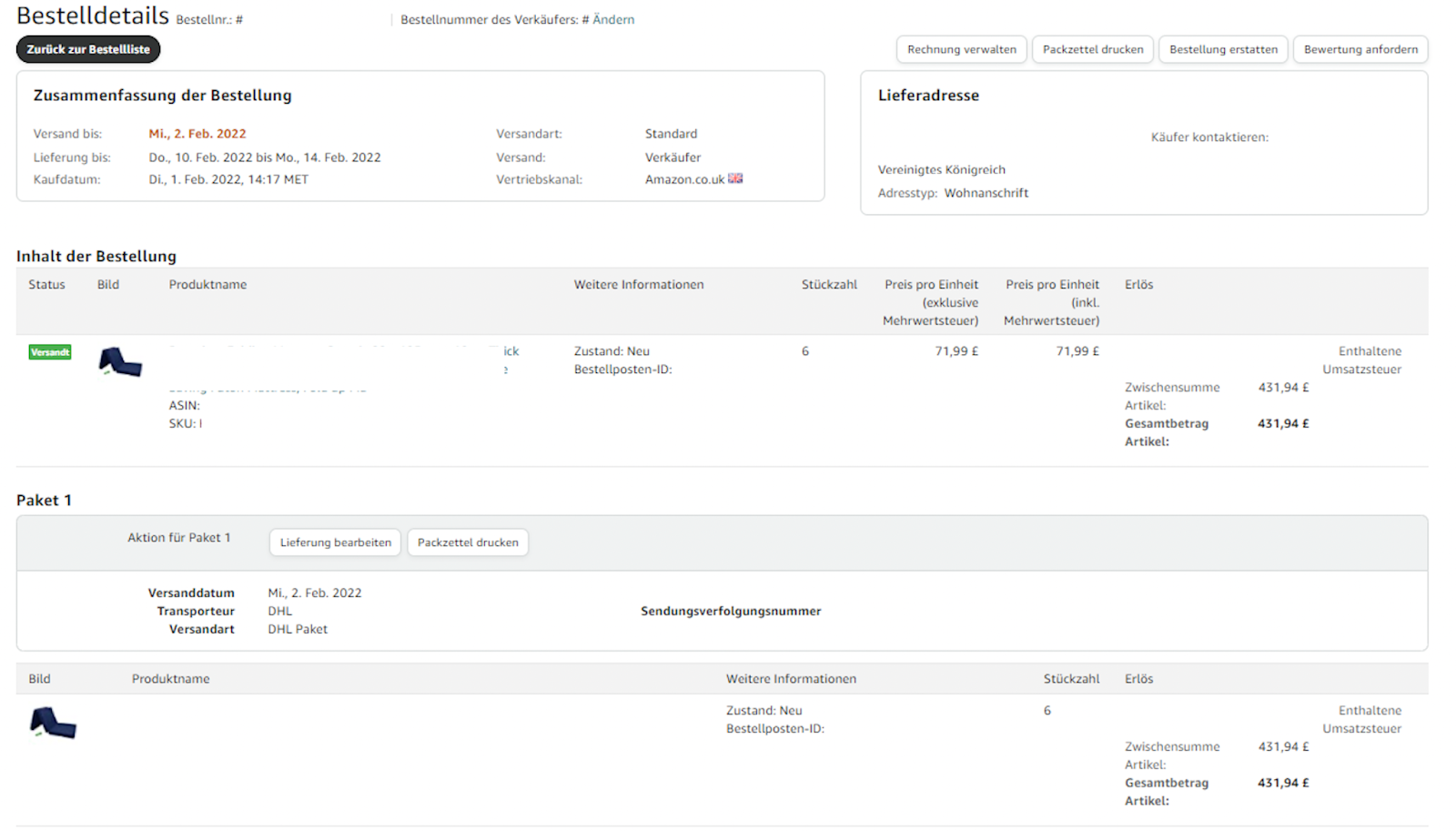

- Bei vorgenannten Lieferungen wird für die Transaktion keine britische Umsatzsteuer berechnet. In der Bestellung werden 0% Umsatzsteuer ausgewiesen. Aus europäischer Sicht mag das richtig sein, aber aus britischer Sicht stellen sich hier bei jedem Steuerberater und dem HMRC die Nackenhaare auf.

BU: Bestellung über 135 GBP nach UK ohne korrekte Umsatzsteuerberechnung durch den Amazon VCS.

- In der Rechnung wird ebenfalls keine Umsatzsteuer ausgewiesen. Die Rechnung zeigt den Hinweis, dass es sich um eine steuerfreie Ausfuhrlieferung handelt. Das ist auch richtig, allerdings nur aus europäischer Sicht.

Wir gehen davon aus, dass dieser Bug ebenfalls B2B-Lieferungen über 135 GBP betrifft, sodass auch in diesen Fällen keine Umsatzsteuer berechnet wird.

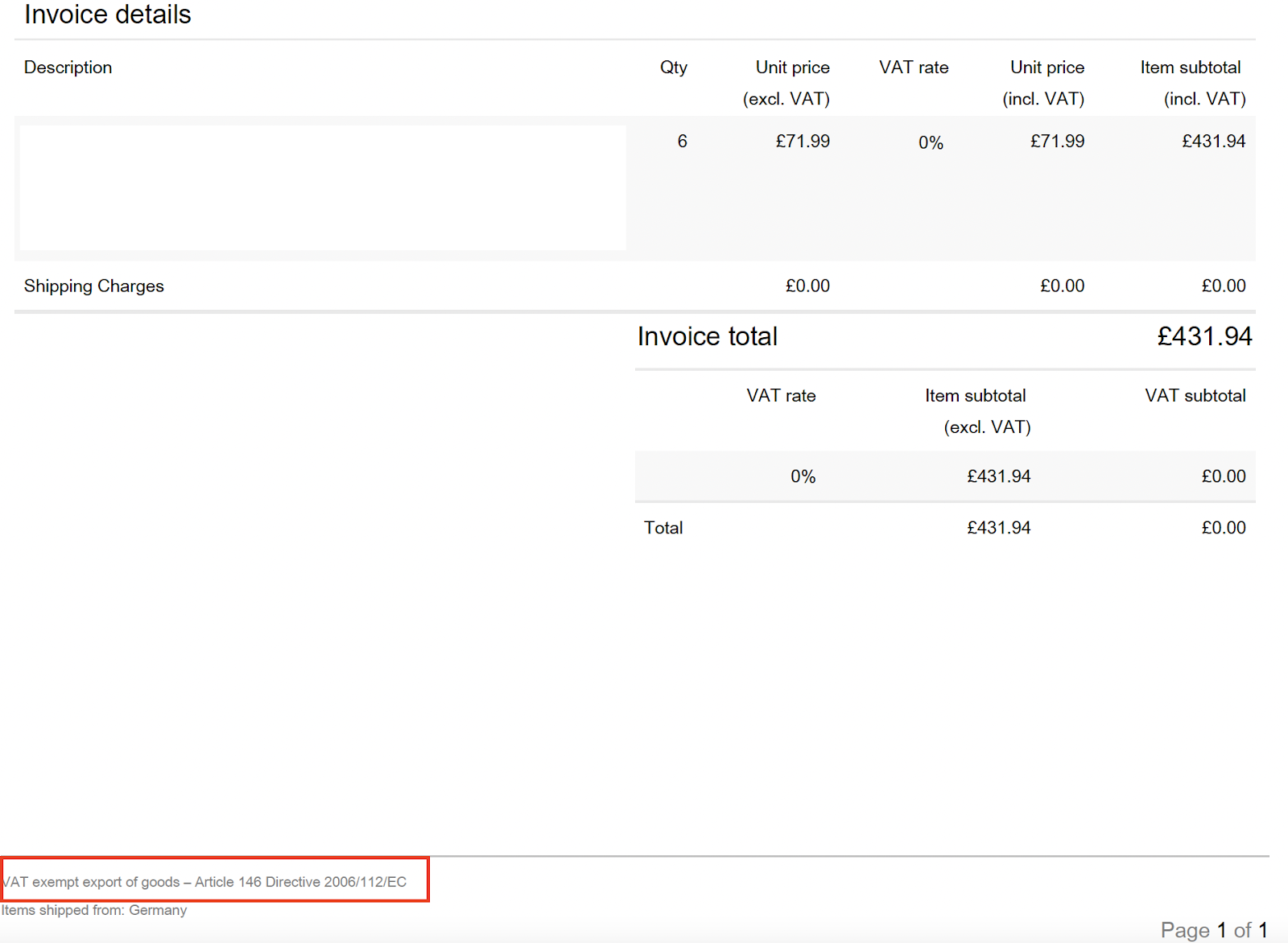

Die untenstehende Rechnung ist nicht korrekt und müsste britische Umsatzsteuer enthalten.

BU: Rechnung für eine Lieferung über 135 GBP ohne Ausweis der britischen geschuldeten USt.

Wie hoch ist der geschätzte Umsatzsteuerausfall, der dem britischen HMRC hierdurch entsteht?

Unter der Annahme, dass der Amazon VCS bei vielen Onlinehändlern die Grundlage für die umsatzsteuerliche Compliance ist, dürfte die dem HMRC entgangene Steuer beträchtlich sein.

Basierend auf einer repräsentativen Analyse von mehreren hundert Händlern, hat ein durchschnittlicher Händler seit dem Brexit Lieferungen mit einer Bemessungsgrundlage – das ist der Betrag, der der Berechnung der Umsatzsteuer zu Grunde zu legen ist – in Höhe von ca. 12.789 GBP erbracht. Bei dieser Datenanalyse wurden Lieferungen ins Vereinigte Königreich betrachtet, die über 135 GBP liegen.

Europaweit nutzen nach unseren Schätzungen 175.000 Händler EU-weit den Amazon VCS. Es ist davon auszugehen, dass hiervon 8% ihre Waren seit dem Brexit weiterhin ins Vereinigte Königreich vertreiben.

Dies führt für das HMRC zu einem geschätzten Umsatzsteuerausfall in Höhe von 35,8 Mio GBP durch diesen systematischen Fehler im Amazon VCS.

Wie äußert Amazon sich zur fehlenden britischen Umsatzsteuerbrille?

Der Umsatzsteuerausfall aufseiten des HMRC und die daraus für die Händler resultierenden Risiken sind beachtlich. Umso beachtlicher ist auch die untenstehende Rückmeldung von Amazon.

Auf Nachfrage, warum bei vorbeschriebenen Transaktionen 0% Umsatzsteuer ausgewiesen wird, erhalten wir die folgende Antwort:

BU: Rückmeldung von Amazon hinsichtlich der Umsatzsteuerberechnung bei Lieferungen über 135 GBP nach UK.

Unglaublich aber wahr: Amazon scheint nicht bewusst zu sein, dass sie die britische Umsatzsteuerbrille im Rahmen des Brexits bei manchen Transaktionsarten vergessen haben. Die Erläuterung zeigt, dass mit der europäischen Sichtweise und der aus europäischer Sicht steuerfreien Ausfuhrlieferung argumentiert wird.

Dies ist grundsätzlich verwunderlich, denn an anderen Stellen hat der VCS die britischen Regelungen, die seit dem Brexit gelten, wie zum Beispiel die britische Lieferkettenfiktion korrekt umgesetzt, wenn auch mit einigen Nachteilen für Euch.

Exkurs: Ausschließlich Berücksichtigung von Standardsteuersätzen bei Übergang der Steuerpflicht auf Amazon

Wer unseren Blog aufmerksam verfolgt, wird wissen, dass in bestimmten Fällen bei Lieferungen ins Vereinigte Königreich, die Steuerpflicht auf den Marktplatz übergeht. Beispielsweise ist Amazon dafür verantwortlich, die britische Umsatzsteuer abzuführen, wenn Ihr Lieferungen an einen Endkunden ins Vereinigte Königreich tätigt und der Sachwert der Sendung 135 GBP nicht übersteigt (Details siehe hier).

Dies macht Amazon auch. So weit, so gut. Wenn Ihr allerdings Waren ins Vereinigte Königreich verkauft, die dort dem Nullsteuersatz unterliegen, wie zum Beispiel Kinder- und Babybekleidung, berücksichtigt Amazon nicht den anwendbaren Steuersatz (im Beispiel 0%), sondern Amazon führt standardmäßig 20% britische Umsatzsteuer ab.

Amazon macht hierzu die folgende Aussage: Please note, you are enrolled in VAT Calculation Services, but for these kinds of orders, Amazon will not use any product tax codes you have provided for this calculation. Your product tax codes will continue to be used for supplies where you are liable to account for the VAT due.

Für Euch bedeutet dies, dass Amazon 20 % Umsatzsteuer von Euch einbehält und diesen Betrag auch an das britische Finanzamt abführt. Dies geht ganz klar zulasten Eurer Marge!

Aber nun zurück zu den Fällen, in denen Ihr die Steuer schuldet. Bei Lieferungen über 135 GBP ins Vereinigte Königreich berechnet der Amazon VCS keine britische Umsatzsteuer. Das ist aus umsatzsteuerlicher Sicht falsch.

Was bedeutet das für Euch, wenn Ihr den VCS nutzt und vorgenannte Transaktionen ausführt?

Bug im Amazon VCS führt für Onlinehändler bei Lieferungen ins Vereinigte Königreich zu umsatzsteuerlichen Risiken

Der Amazon VCS berechnet bei B2C-Lieferungen (sehr wahrscheinlich auch in B2B-Fällen) über 135 GBP ins Vereinigte Königreich keine Umsatzsteuer.

Wenn Ihr Eure Umsatzsteuermeldungen im Vereinigten Königreich ausschließlich basierend auf den Berechnungen des Amazon Tools abgebt, dann werdet Ihr deutlich zu wenig Umsatzsteuer abführen. Auch wenn Ihr Euch auf den Amazon VCS lasst, habt Ihr als Händler das umsatzsteuerliche Risiko und das HMRC wird sich über kurz oder lang an Euch wenden, um die nicht gezahlte Umsatzsteuer von Euch einzufordern. Das kann teuer werden!

Daher empfehlen wir Euch: Werdet aktiv und begrenzt Eure Risiken, wenn Ihr Waren ins Vereinigte Königreich liefert.

How to: Risikobegrenzung bei Nutzung des Amazon VCS und Lieferungen nach UK

Wenn auf Euch das Folgende zutrifft, dann solltet Ihr zügig tätig werden:

- Nutzung Amazon VCS

- Umsatzsteuerliche Compliance basiert ausschließlich auf Amazon Umsatzsteuer-Berechnungsservice

- Lieferungen ins Vereinigte Königreich

In einem ersten Schritt empfehlen wir Euch für den Zeitraum seit dem Brexit zu analysieren, ob Ihr folgende Lieferungen nach Großbritannien ausgeführt habt:

- B2C-Lieferungen über 135 GBP nach UK

- B2B-Lieferungen über 135 GBP nach UK

Wenn Ihr dies bejahen könnt und ausschließlich den Amazon VCS nutzt, ist davon auszugehen, dass Ihr zu wenig Umsatzsteuer in UK abgeführt habt.

Im zweiten Schritt solltet Ihr dann ermitteln, wie hoch die nicht abgeführte Umsatzsteuer ist.

Hier ist wie folgt zu unterscheiden:

- Wenn die nicht gemeldete Umsatzsteuer für ein Quartal unter 10.000 GBP liegt, dann könnt Ihr die zu wenig gemeldet Umsatzsteuer in der nächsten quartalsweisen Meldung berücksichtigen. Das HMRC spricht in diesen Fällen von einem “Adjustment” Eine detaillierte Anleitung findet Ihr hier.

- Wenn die vorgenannte Schwelle überschritten wird und Ihr mehr als 10.000 GBP nicht deklariert habt, wird es kritischer und Ihr müsst die ursprüngliche Meldung korrigieren und die Fehler dem HMRC in einer bestimmten Form mitteilen. Details zum Prozess hat das HMRC unter diesem Link veröffentlicht.

Der obenstehende Bug verdeutlicht: Bei Nutzung des Amazon VCS müsst Ihr die steuerlichen Risiken immer im Blick behalten. Ihr könnt Euch nicht blind auf die Funktionsweise des Amazon VCS verlassen. Bei Lieferungen nach Großbritannien, bei denen der Wert über 135 GBP liegt, kann die alleinige Nutzung des Umsatzsteuer-Berechnungsservice zu empfindlichen Nachforderungen seitens des HMRC führen. Ihr solltet unbedingt zusätzliche Sicherheitsmechanismen in Eure Prozesse integrieren.

Taxdoo hilft, auch beim Handel mit Großbritannien

Taxdoo bildet für die führenden Onlinehändler in Europa neben der Abwicklung der laufenden EU- und GB-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung noch zahlreiche weitere Services über eine einzigartige Plattform ab.

Weitere Beiträge

Verdacht auf Steuerhinterziehung: Amazon droht in Italien eine Nachzahlung von 3 Milliarden Euro. In Deutschland drohen ähnliche Ermittlungen (noch) nicht.

Amazon-Gebühren und (neue?) Umsatzsteuerlogik: höhere Mathematik oder alles ganz einfach?

Richtig gute News: Amazon korrigiert falsche Gebührenrechnungen. Leistungszeitraum jetzt enthalten und Vorsteuer(abzug) gerettet.