OSS CSV Import: Schritt-für-Schritt Anleitung zum Erstellen und Hochladen der CSV Datei für die OSS Meldung

Das BZSt hat endlich die genauen Spezifikationen und Anforderungen für die OSS CSV-Datei preisgegeben. Leider hat das BZSt die Informationen sehr gut im Onlineportal des BZSt “Mein BOP” versteckt. Aber keine Sorge: Wir haben alle für Euch relevanten Anforderungen herausgesucht und übersichtlich aufbereitet.

Nachfolgend erklären wir Euch:

- Was ist eine CSV-Datei überhaupt?

- Wie muss die CSV Datei speziell für das OSS-Verfahren aufgebaut sein?

- Was verbirgt sich hinter den OSS Satzarten in der CSV Datei?

- Wo könnt Ihr die Datei für die OSS-Meldung hochladen?

- Was müsst Ihr bei Korrekturen der OSS-Meldung beachten?

CSV-Datei – Was ist das?

Ihr wisst noch nicht, was eine CSV-Datei ist? Kein Problem, hier eine kurze Erklärung:

Exkurs: Eine CSV-Datei könnt Ihr beispielsweise über Microsoft Excel, Google Sheets oder ein anderes Tabellenkalkulationsprogramm erstellen. Der Vorteil einer CSV-Datei ist, dass das Format als weit verbreiteter Standard den Datenaustausch über Systemgrenzen hinweg ermöglicht. So könnt Ihr Eure steuerrelevanten Daten in diese Datei speichern, sie kann dann automatisch vom BZSt ausgelesen und in die entsprechenden Felder der OSS-Meldung übertragen werden.

Übrigens: Der reine Upload der Daten mittels CSV Datei führt noch nicht zur Übermittlung der Daten an das BZSt. Für Euch besteht dann immer noch die Möglichkeit, die Daten einzeln zu überprüfen und bei Bedarf zu ändern. Nur Ihr allein entscheidet also, was tatsächlich ans BZSt übermittelt wird.

? Gut zu wissen:

Es können maximal 6000 Datenzeilen in einer OSS CSV-Datei von Umsätzen des Steuerpflichtigen importiert werden. Falls mehr als 6000 Zeilen nötig sein sollten, müssen mehrere Dateien erstellt werden. Man kann in der CSV-Datei eine Versionsnummer angeben. Damit können solche Fälle abgegrenzt werden: v1 für die ersten 6000 und dann v2, v3… für folgende.

Natürlich könnt Ihr nicht irgendeine CSV-Datei über das BOP hochladen. Eure OSS CSV-Datei muss vielmehr nach bestimmten Vorgaben aufgebaut sein. Nur dann ist gewährleistet, dass die richtigen Daten auch in die richtigen Felder der OSS-Meldung übertragen werden und Eure OSS-Meldung korrekt ist.

Aufbau der OSS CSV Datei: Feldbezeichnung, Format, Satzarten

Wenn Eure CSV-Datei nicht richtig aufgebaut ist, könnt Ihr damit auch keine Daten über das BOP hochladen. Wie die CSV-Datei konkret aufgebaut sein muss, erklären wir Euch nachfolgend detailliert.

Die OSS CSV-Datei ist in unterschiedliche Satzarten unterteilt. Klingt kompliziert, ist aber eigentlich ganz einfach.

Die unterschiedlichen Satzarten stellen die unterschiedlichen Transaktionsarten dar, die über das OSS-Verfahren deklariert werden können. Wir erläutern Euch die verschiedenen Satzarten nun Schritt für Schritt.

? Gut zu wissen:

Leere Zeilen dürfen in der OSS CSV-Datei nicht erhalten sein. Solche wie auch andere Fehler werden Euch dann in einer kommentierten CSV-Datei zum Herunterladen angeboten. Ihr müsst dann die Daten in der CSV-Datei entsprechend anpassen.

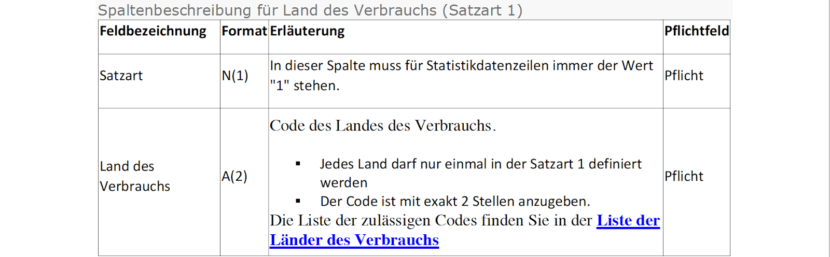

Das Land des Verbrauchs

Ähnlich wie in der manuellen OSS-Meldung muss natürlich auch in der CSV-Datei das sogenannte Land des Verbrauchs angegeben werden. Das Land des Verbrauchs ist das Land, in dem die Warenbewegung Eurer grenzüberschreitenden B2C-Verkäufe endet. Das Land des Verbrauchs wird immer mit dem jeweiligen 2-stelligen Länderkürzel angegeben.

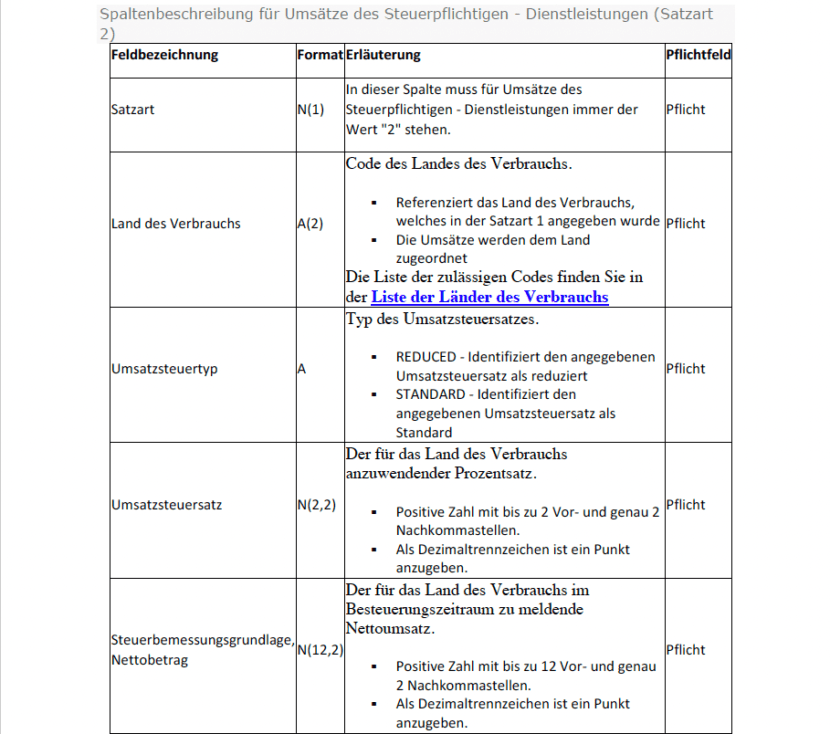

OSS CSV Satzart 2: Erbringung von Dienstleistungen

Die zweite Satzart ist für Dienstleistungen, die Ihr an Privatpersonen in einem anderen EU-Mitgliedstaat erbringt. Sofern Ihr allerdings nur Waren – also physische Güter – verkauft, ist diese Satzart für Euch nicht relevant.

Grundsätzlich müssen bei Dienstleistungen die folgenden Informationen angegeben werden:

- Land des Verbrauchs = Land, in dem Euer Endkunde sitzt.

- Umsatzsteuertyp = reduzierter Steuersatz oder Standardsteuersatz.

- Umsatzsteuersatz = Steuersatz, der auf die jeweilige Dienstleistung im Land des Verbrauchs anwendbar ist.

- Steuerbemessungsgrundlage, Nettobetrag = Nettopreis, der der Besteuerung unterzogen wird.

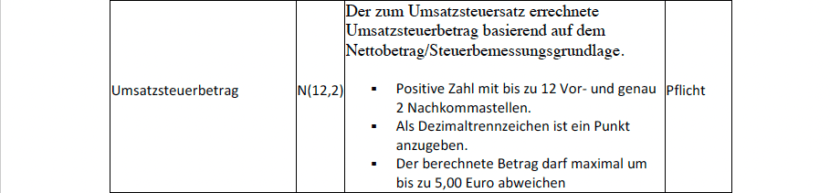

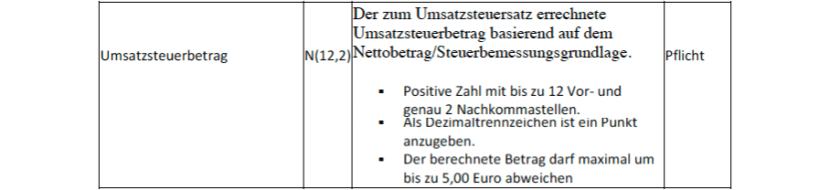

- Umsatzsteuerbetrag = Steuer, die im Land des Verbrauchs abzuführen ist.

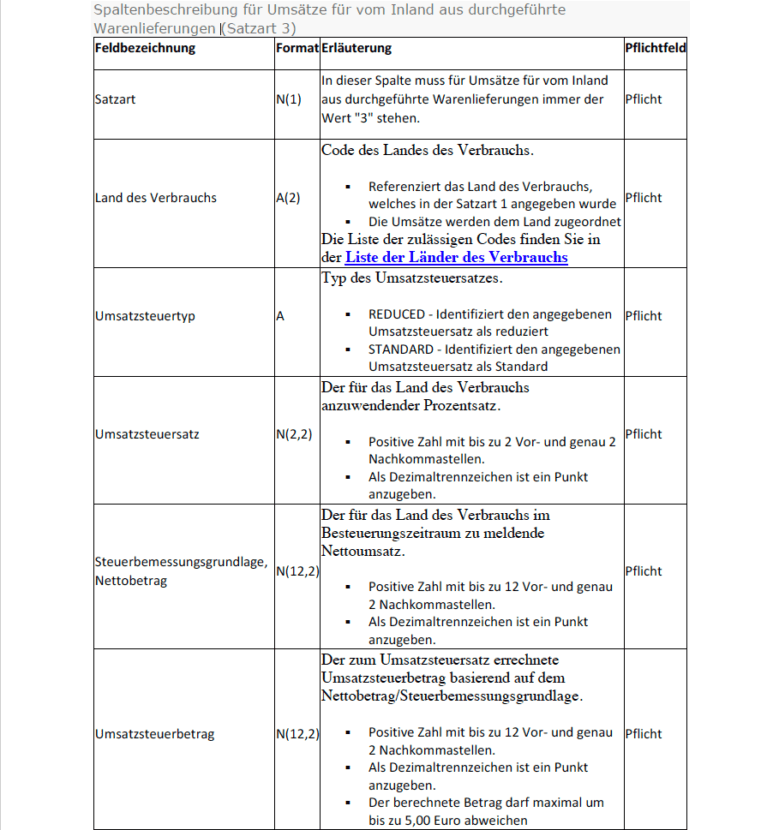

OSS CSV Satzart 3: Aus dem Inland durchgeführte Warenlieferungen an Endkunden

In dieser Satzart müsst Ihr Eure grenzüberschreitenden B2C-Verkäufe deklarieren, die Ihr aus Deutschland ausführt. Hierbei handelt es sich ausschließlich um die Lieferung von Waren. Hier müsst Ihr ähnliche Angaben machen wie bei den oben genannten Dienstleistungen.

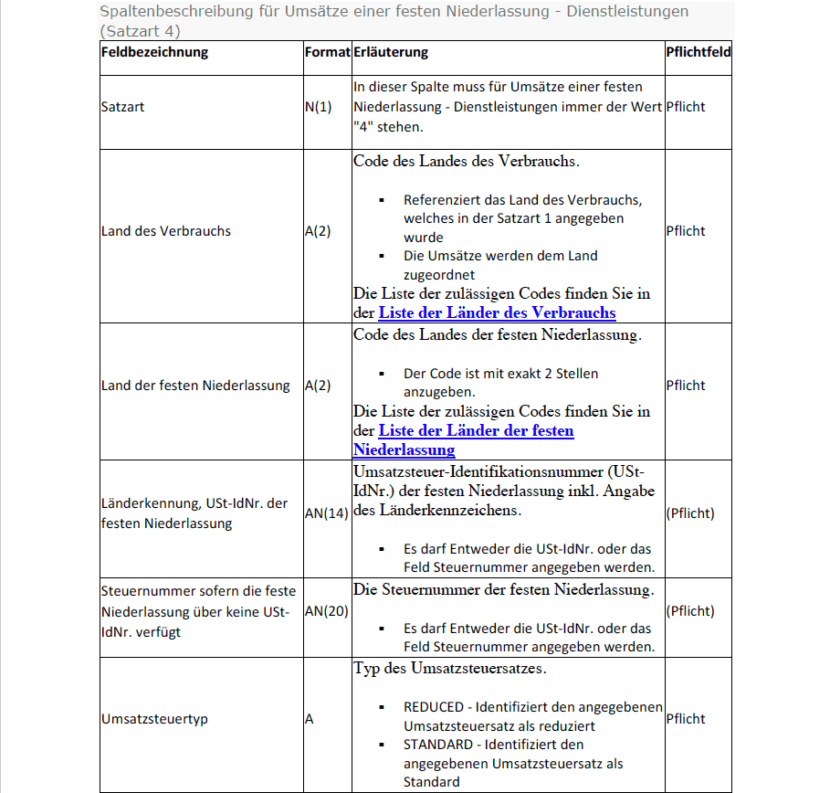

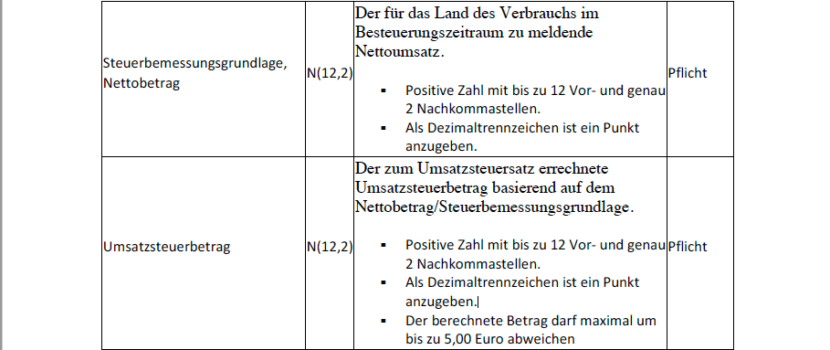

OSS CSV Satzart 4: Dienstleistungen einer festen Niederlassung im EU-Ausland

Auch unter dieser Satzart werden Dienstleistungen deklariert. Allerdings werden unter dieser Satzart Dienstleistungen deklariert, die Ihr von einer festen Niederlassung im EU-Ausland erbringt.

Auch hier gilt wieder, dass dieser Abschnitt für Euch irrelevant ist, wenn Ihr nur physische Waren verschickt.

Die Frage ist nun aber, was sich hinter dem Begriff der festen Niederlassung versteckt.

Exkurs: Der Begriff der festen Niederlassung ist EU-weit einheitlich definiert – in Art. 11 Abs. 2 MWStVO. Demnach ist eine feste Niederlassung jede Niederlassung mit Ausnahme des Sitzes der wirtschaftlichen Tätigkeit, die einen hinreichenden Grad an Beständigkeit sowie eine Struktur aufweist, die es von der personellen und technischen Ausstattung her erlaubt, Dienstleistungen zu erbringen. Im deutschen Sprachgebrauch ist hierfür auch der Begriff der Betriebsstätte geläufig.

Dies sollte aber regelmäßig nicht der Fall sein, wenn Ihr im EU-Ausland keine Betriebsstätten betreibt, die die obenstehenden Voraussetzungen erfüllen.

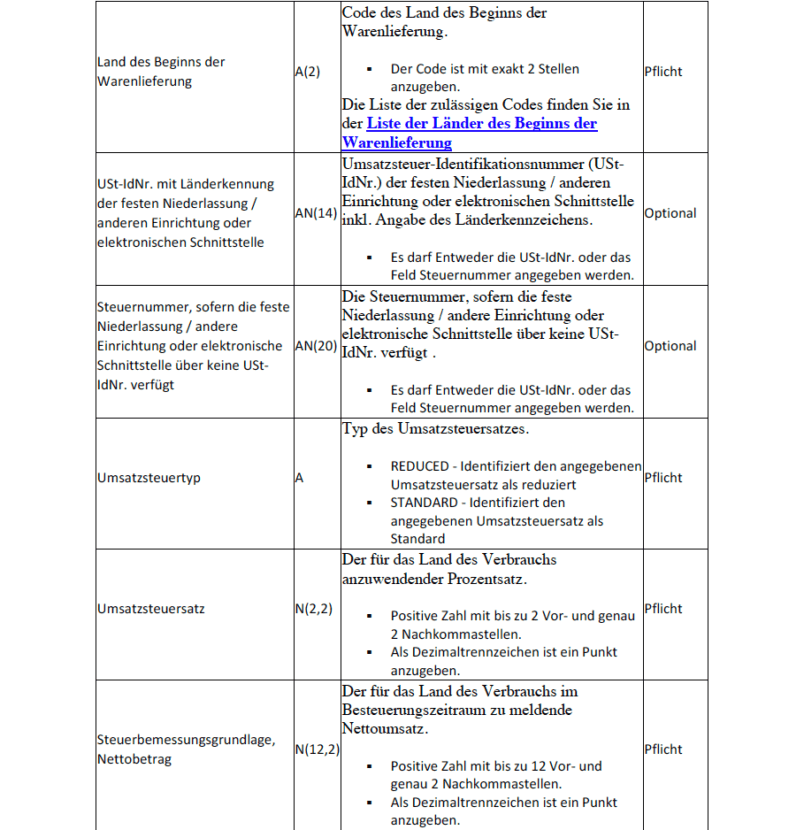

OSS CSV Satzart 5: Aus anderen Mitgliedstaaten durchgeführte Warenlieferungen an Endkunden

Viele von Euch werden grenzüberschreitende B2C-Verkäufe innerhalb der EU nicht nur aus Deutschland tätigen, sondern auch aus Lagern im EU-Ausland. Dies ist auch der Fall, wenn Ihr an Programmen wie zum Beispiel Amazon FBA teilnehmt und somit verschiedene Versandlager von Amazon im EU-Ausland nutzt.

Es war zu erwarten, dass auch in Deutschland im Rahmen der OSS-Meldung zwischen Lieferungen aus dem Inland und dem EU-Ausland unterschieden wird. Aus diesem Grund musstet Ihr bei der Registrierung für das OSS-Verfahren auch die von Euch im Ausland genutzten Warenlager angeben.

Im Vergleich zu den Lieferungen, die Ihr aus Deutschland tätigt, müssen bei den Verkäufen aus dem EU-Ausland die folgenden zusätzlichen Daten angegeben werden:

- USt-ID im Land des Warenlagers = Wenn Ihr Waren aus einem Lager im EU-Ausland liefert, dann seid Ihr in diesem Land auch umsatzsteuerlich registriert. Ihr müsst dann auch in der OSS-Meldung Eure USt-ID des jeweiligen Warenabgangslandes angeben.

- Steuernummer = Wenn Ihr im Land des Lagers über keine USt-ID verfügt, dann müsst Ihr Eure Steuernummer des jeweiligen Landes angeben.

Achtung: Ihr könnt nur eine Angabe machen, das heißt, es kann entweder die USt-ID oder die Steuernummer angegeben werden. Eine Angabe beider Nummern in der CSV-Datei ist nicht möglich.

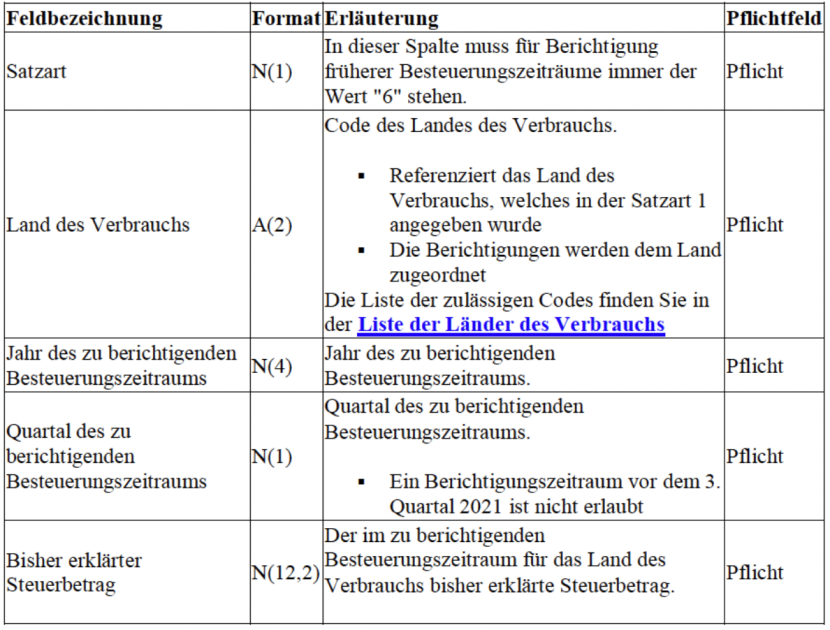

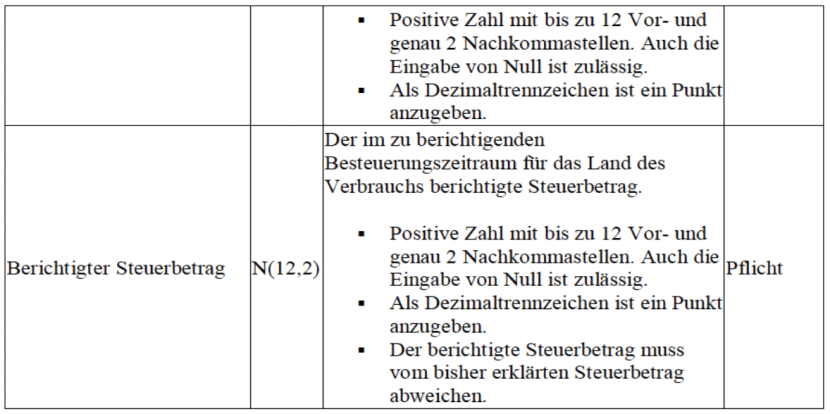

OSS CSV Satzart 6: Berichtigungen früherer OSS-Meldungen

In dieser Satzart könnt Ihr die Berichtigung vorheriger Besteuerungszeiträume vornehmen. Was unter die Berichtigungen fällt, haben wir hier ausführlich erklärt.

Bei Berichtigungen früherer Besteuerungszeiträume müsst Ihr die folgenden Angaben machen:

Notwendige Angaben für Berichtigungen früherer OSS-Meldungen

Was passiert, wenn Ihr die Formatvorgaben der OSS CSV Datei nicht einhaltet?

Laut dem BZSt bzw. dem Importleitfaden, der im BOP Portal hinterlegt ist, wird Eure OSS CSV-Datei bei Fehlern zurückgewiesen. Ist dies der Fall, könnt Ihr eine “neue” CSV-Datei herunterladen. In dieser sind dann automatisch generierte Kommentare, die Euch helfen sollen, was konkret in der jeweiligen Zeile nicht richtig seitens des BZSt ausgelesen werden konnte.

Leider haben wir bisher noch keine Erfahrungen, wie konkret oder sinnvoll die Hilfestellungen bei Fehlern sind.

Natürlich halten wir Euch aber auf unserem Blog up to date.

OSS CSV Datei fertig? Jetzt wird endlich importiert!

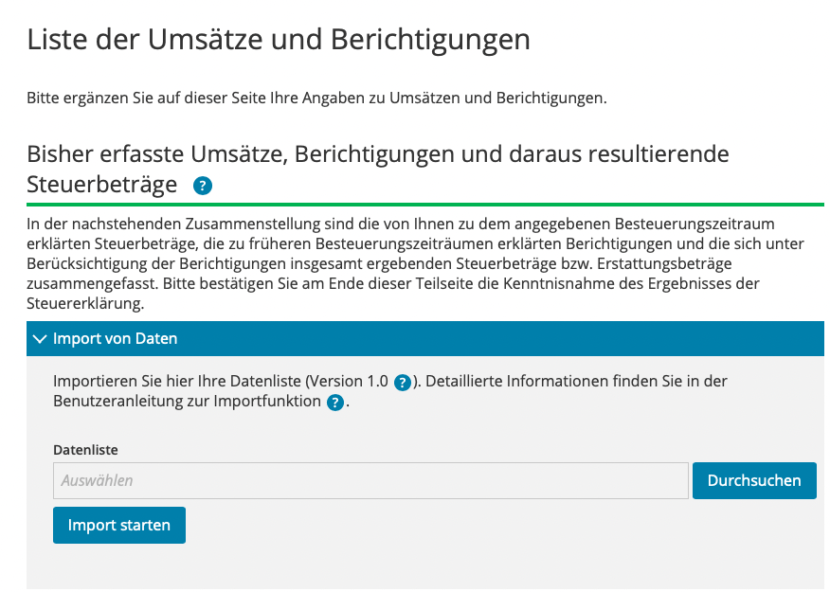

Kommen wir nun zur Praxis: Wie könnt Ihr Eure OSS CSV-Datei im Portal “Mein BOP” hochladen?

Das ist tatsächlich ganz einfach. Erstellt hierzu eine neue OSS-Meldung und unter Liste der Umsätze und Berichtigungen könnt Ihr nun Eure vorbereitete CSV-Datei unter “Import von Daten” hochladen, wie im folgenden Screenshot dargestellt:

Hinweis:

Wenn Ihr Daten in OSS-Meldungen nachträglich berichtigen müsst, lässt sich das leider nicht über einen CSV-Upload erledigen. OSS-Berichtigungen müssen in Deutschland weiterhin manuell eingegeben werden. Die Details erfahrt Ihr in unserem Blog-Artikel OSS Meldung: Korrekturen müssen manuell erfolgen.

Taxdoo erstellt für Euch die fertige OSS CSV Datei – und viel mehr

Mit Taxdoo könnt Ihr als Händler oder Steuerberater OSS-Meldungen und alle weiteren relevanten steuerlichen Prozesse für den EU-Handel sicher und effizient abbilden.

Vereinbart einfach ein persönliches und kostenloses Beratungsgespräch bei den Umsatzsteuer- und Finanzbuchhaltungsexperten von Taxdoo über diesen Link.

Weitere Beiträge

OSS, Zahlungen und Meldungen: Warum Rumänien aktuell Onlinehändler (unberechtigt) mahnt

Fristen, Mahnungen und Verspätungszuschläge im OSS-Verfahren: Wann müsst ihr direkt ins Ausland überweisen?

ViDA und der zähe Verhandlungsdurchbruch: erweiterte(r) OSS …. ab Mitte 2028 wird es deutlich einfacher für Pan EU, CEE, ZFS, …