Ein Tabu in der TaxTech-Welt: Steuerhinterziehung

Eines vorweg: Die Aufgabe dieses Blogs ist es nicht, Werturteile über andere Unternehmen in der TaxTech-Welt abzugeben. Der Anspruch dieses Blogs ist es, Themen und Trends in der Welt der Steuern und der Technologie (TaxTech) so früh wie möglich aufzugreifen und ihnen eine Plattform zu geben. Daher müssen wir an dieser Stelle über ExpressSteuer, § 370 AO (Steuerhinterziehung) und TaxTech sprechen.

Beginnen wir aber mit dem, was derzeit öffentlich bekannt ist.

Gründerszene: ExpressSteuer, Insolvenz & Steuerhinterziehung

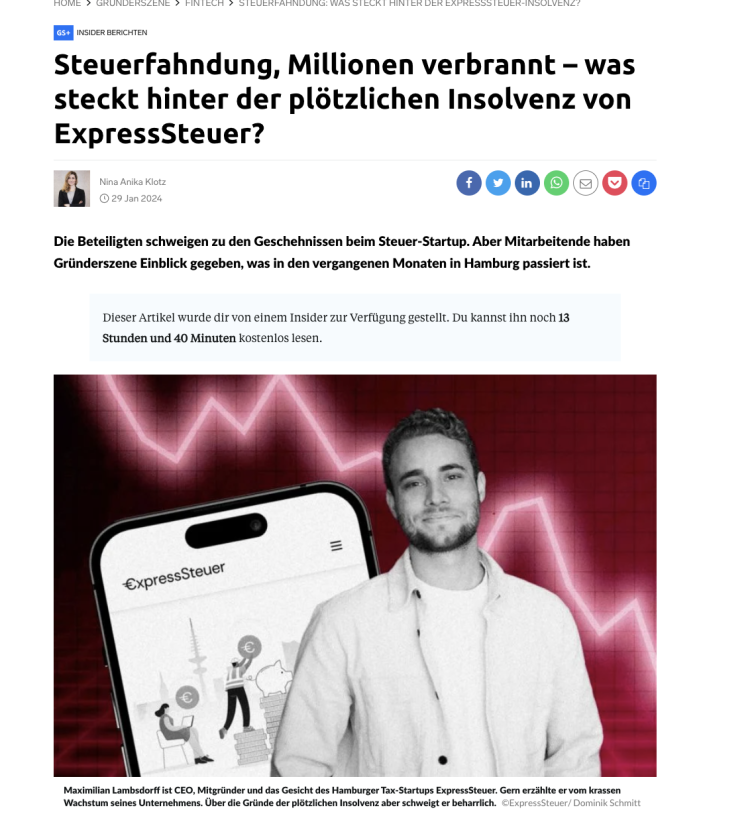

Am 29.01.2024 veröffentlichte die Gründerszene, was bislang nur wenigen Insidern in der TaxTech-Welt zu Ohren gekommen war: Die Steuerfahndung hatte Mitarbeiter der mittlerweile insolventen ExpressSteuer-Firmengruppe als Zeugen in möglichen Fällen der Steuerhinterziehung befragt.

Bei ExpressSteuer handelt(e) es sich um einen von vier Anbietern, die den Markt der Einkommensteuererklärung für Privatpersonen weitgehend unter sich aufteilen. Der bekannteste und größte Anbieter ist Taxfix.

Warum taucht in diesem Artikel nun die Steuerfahndung auf, die immer dann ermittelt, wenn der begründete Verdacht auf Steuerhinterziehung vorliegt – insbesondere im Zusammenhang mit einem TaxTech-Anbieter?

Schauen wir uns alles Schritt für Schritt an.

Was ist TaxTech überhaupt? Wie kann ein TaxTech Steuern hinterziehen?

Das, was TaxTech-Unternehmen auszeichnet, ist, dass sie automatisiert Daten für steuerliche Zwecke beziehen, strukturieren und bewerten.

Das ist mal mehr, mal weniger komplex. Schauen wir uns aber die konkreten Fälle an, die in dem Artikel der Gründerszene vom 29.01.2024 erwähnt werden: u.a. haushaltsnahe Dienstleistungen.

Mangel an strukturierten Daten und Abkürzungen in der automatisierten steuerlichen Bewertung?

Zur Bekämpfung der Schwarzarbeit in privaten Haushalten hat der Gesetzgeber vor Jahren die Möglichkeit geschaffen, dass bestimmte Dienstleistungen, die private Haushalte beziehen, die Einkommensteuer unmittelbar ermäßigen (§ 35a EStG).

Das Problem bei der automatisierten steuerlichen Bewertung ist.

- Der Anwender braucht dafür eine Rechnung und einen Zahlungsnachweis.

- Zudem muss aus der Gesamtleistung der Reinigungskraft, des Gärtners, des Handwerkers, … der Arbeitseinsatz herausgerechnet werden, da nur dieser zu einer Steuerermäßigung führt.

Das lässt sich in der Praxis allerdings nur sehr schwer automatisieren. Warum?

Ich würde behaupten, dass es in 50 Prozent der Fälle für diese Dienstleistungen keine oder zumindest keine ordnungsgemäße Rechnung gibt. Liegt eine Rechnung vor, ist das nicht selten eine handgeschriebene Quittung, deren Inhalt sich selbst mit der besten OCR-Software nicht in strukturierte Daten überführen lässt.

Dabei muss man sich zusätzlich vor Augen führen: Der Markt der privaten Einkommensteuer-Apps ist brutal kompetitiv. Jedes Jahr müssen die Anbieter mit riesigen Werbebudgets darum kämpfen, dass Studenten, Arbeitnehmer, Rentner, … wieder zu ihnen zurückkommen, damit sie am Ende mit 15, 20, … Prozent Provision an der Einkommensteuererstattung verdienen.

Die Redakteure der Gründerszene haben mit Unternehmensinsidern gesprochen und dargelegt, wie ExpressSteuer in diesem Fall vorgegangen sein soll und warum das wiederum die Steuerfahndung auf den Plan gerufen haben kann.

- Anstelle der Prüfung jeder einzelnen haushaltsnahen Dienstleistung, jeder Handwerkerleistung, …

- hat ExpressSteuer lediglich die Wohnraumgröße und weitere Kennzahlen abgefragt,

- aus diesen Kennzahlen abgeleitet, hat man dann steuerliche Werte generiert und deklariert, die ein Haushalt erwartungsgemäß haben sollte (Pauschalen).

Das Problem ist nur: Eine solche Pauschale gibt es im Steuerrecht nicht. Zudem dürften in einigen Fällen die tatsächlichen Werte unter den Pauschalen gelegen haben, sodass dem Gründerszene-Artikel nach zu Unrecht zu viel Einkommensteuer erstattet wurde, was wiederum ein Tatbestand der Steuerhinterziehung sein kann (§ 370 AO)

Wer dann das eigene Werbeversprechen: 5 Minuten Arbeit und 1.000 Euro Steuern zurück durch sperrige Abfragen und nachgelagerte Prüfungen untergräbt, verliert in diesem brutalen Wettbewerb. Investorengelder sind zudem im Markt für Endverbraucher nicht selten mit dem Versprechen verbunden, möglichst schnell einen möglichst großen Marktanteil zu gewinnen.

Steuerhinterziehung mittels TaxTech: Wer hält den Kopf hin?

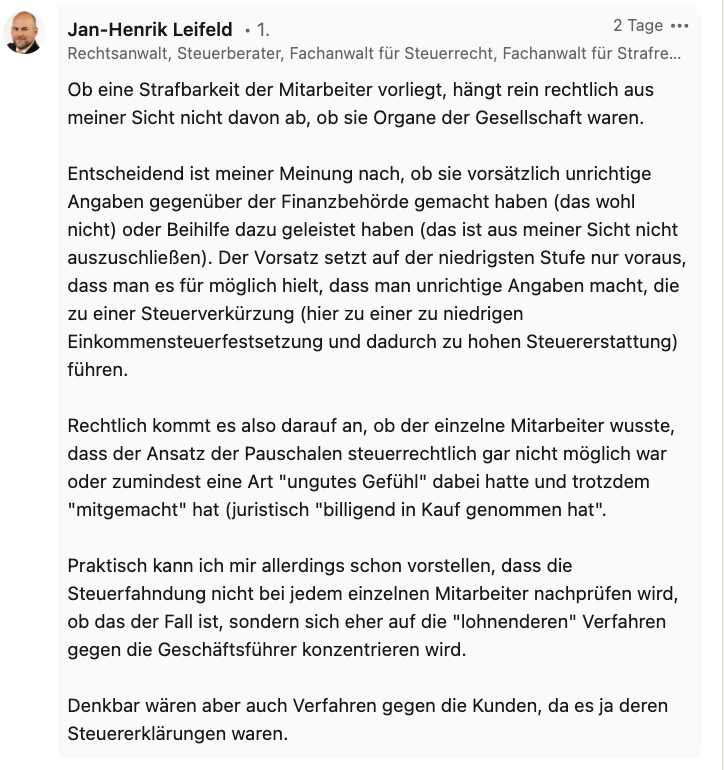

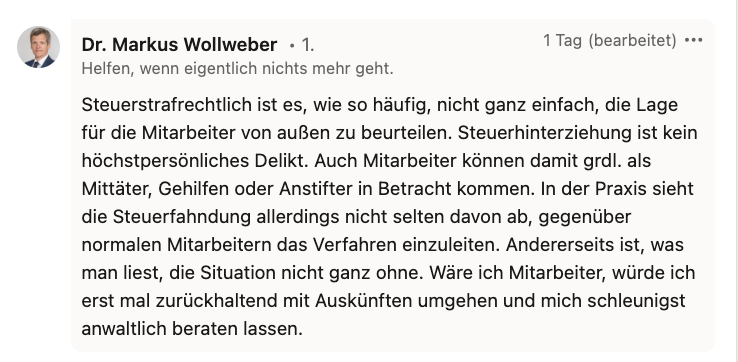

Wer am Ende des Tages hier letztendlich in der Verantwortung steht, lässt sich nicht pauschal sagen. Soweit aus dem Artikel der Gründerszene bekannt ist, wurden Mitarbeiter von ExpressSteuer durch die Steuerfahndung zunächst als Zeugen befragt. Ich habe dazu – basierend auf dem o.g. Artikel – zwei Steuerstrafrecht-Experten um ihre Enschätzung gebeten. Deren Antworten seht ihr hier.

Was lässt sich aus diesem Fall lernen?

Im Steuerrecht gibt es kein 80:20, auch wenn man sich das manchmal wünschen würde. Solange es die von vielen geforderten (erhöhten) Pauschalen im Einkommensteuerrecht nicht gibt, müssen wir mit dem regulatorischen Rahmen leben, den es eben gibt. Die Finanzverwaltung muss nach § 85 AO sicherstellen, dass sich jeder daran hält. Auch das ist ein Aspekt der Steuergerechtigkeit.

Meine persönliche Meinung zu diesem Fall lässt sich wie folgt zusammenfassen.

- Dieser Fall, wie er im Artikel der Gründerszene geschildert ist, und andere (hier von Wortfilter offengelegt) sind Wasser auf die Mühlen derjenigen, die predigen, dass Steuern & Technologie sich nicht vereinen lassen, weil doch alles so komplex ist.

- Auf der anderen Seite sollte er die Unternehmen bestärken, die verantwortungsvoll jeden Tag an ihren Produkten und den Steuerlogiken arbeiten.

Steuerhinterziehung & TaxTech auf dem Taxdoo Innovation Summit 2024

Um hier den Kreis zum Eingangsstatement dieses Blogposts zu schließen, habe ich mich entschlossen, dem Thema Steuerhinterziehung & TaxTech u.a. auf dem Taxdoo Innovation Summit am 13.06.2024 zusammen mit einem renommierten Strafrechtler – über die Diskussion auf LinkedIn hinaus – eine Bühne zu geben, denn Tabus sind dazu da, um gebrochen zu werden, darüber zu sprechen und daraus zu lernen.

In diesem Sinne freue ich mich auf den Austausch.

2 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

TAXDOO akquiriert accountDigital: Die Zukunft des E-Commerce beginnt jetzt!

TikTok-Shop: Was bedeuten die Subventionen von TikTok für Händler umsatzsteuerlich?

Die große Taxdoo Steuerkanzlei(meta)studie 2025: Klein(st)kanzleien zwischen KI-Skepsis und fehlenden Transformationsressourcen

Oliver Henning

Was ist nicht begreife ist, warum Investoren das Konzept von ExpressSteuer nicht vorher von einem Steuerexperten prüfen lassen, bevor sie Millionen investieren. Der hätte sie auf das beschriebene Problem mit den haushaltsnahen Dienstleistungen frühzeitig hingewiesen.

Dr. Roger Gothmann

Moin Oliver,

da habe ich natürlich ein paar Einblicke 😉

Ein Investor prüft nicht die gesamte Steuerlogik im Rahmen der Due Diligence. Die befragen vielleicht ein paar Leute bei den Big4:”Ergibt ExpressSteuer aus Eurer Sicht?” Wenn dann ein Ja kommt, setzt man da den Haken.

Daher müssen wir über Mindeststandards in der TaxTech-Branche sprechen, denn – ohne zu unken – war das nicht der erste und sicher nicht der letzte Fall.

Liebe Grüße

Roger