E-Invoicing in Deutschland – ByeBye Papierrechnung und Hallo elektronisches Meldesystem

Elektronisches Meldesystem in Deutschland

Die deutsche Bundesregierung hat im Koalitionsvertrag ein elektronisches Meldesystem für die Erstellung, Prüfung und Weiterleitung von Rechnungen angekündigt.

Ein solches elektronisches Meldesystem für Rechnungen nennt man auch E-Invoicing. Typisch Deutsch hat sich die neue Bundesregierung aber statt E-Invoicing lieber einen eigenen deutschen Namen bzw. Umschreibung ausgedacht, nämlich ein elektronisches Meldesystem, das für die Erstellung, Prüfung und Weiterleitung von Rechnungen verwendet wird. Warum also kurz, wenn es auch lang und deutsch geht.

E-Rechnung, elektronische Rechnung, E-Invoicing oder elektronisches Meldesystem?

Im Zusammenhang mit dem von der Ampelkoalition angekündigten elektronischen Meldesystem herrscht zunächst ein Begriffschaos. E-Rechnung, elektronische Rechnung, E-Invoicing oder elektronisches Meldesystem sind nur einige der zahlreichen Begriffe, die seit der Veröffentlichung des Koalitionsvertrages umhergeistern.

Teilweise sind die genannten Begriffe identisch mit der Vision eines elektronischen Meldesystems, was die Ampelkoalition im Koalitionsvertrag angekündigt hat.

Beim Thema elektronisches Meldesystem (E-Invoicing) taucht auch öfters die Thematik der elektronischen Rechnung auf, was das Begriffschaos endgültig perfekt macht. Doch was ist der Unterschied zwischen E-Invoicing und einer elektronischen Rechnung?

Eine elektronische Rechnung ist noch kein E-Invoicing

Der Begriff der elektronischen Rechnung existiert im deutschen Umsatzsteuerrecht schon seit 2011. Ein elektronisches Meldesystem bzw. E-Invoicing haben wir trotzdem nicht in Deutschland. Eine elektronische Rechnung ist gegenwärtig eine Rechnung, die in einem elektronischen Format ausgestellt und empfangen wird. Konkret also beispielsweise eine Rechnung, die als PDF per E-Mail versendet wird (§ 14 Abs. 1 S. 8 UStG). Wirklich digital ist das Ganze allerdings nicht und hier kommt das E-Invoicing ins Spiel.

Exkurs: Rechnungen schreiben ist bisher noch ziemlich old school

Elektronische Rechnungen sind lediglich seit dem 1.7.2011 Papierrechnungen gleichgestellt. Erhaltet Ihr daher eine Rechnung als PDF könnt Ihr diese insbesondere für den Vorsteuerabzug verwenden. Wie skeptisch der Gesetzgeber gegenwärtig noch gegenüber elektronischen Rechnungen ist, erkennt man, wenn man in § 14 Abs. 1 S. 7 UStG schaut. Grundsätzlich seid Ihr nämlich verpflichtet, Rechnungen in Papierform auszustellen und müsst diese am besten per Brieftaube verschicken (leider ist nur der letzte Teil ein Scherz…).

Elektronische Rechnungen dürft Ihr dagegen nur ausstellen, wenn der Rechnungsempfänger dem vorher zugestimmt hat. Diese Zustimmung kann allerdings (immerhin) ohne Weiteres angenommen werden, wenn der Empfänger etwa den Rechnungsbetrag bezahlt. Besteht Euer Geschäftspartner ausdrücklich auf eine Papierrechnung (weil er z.B. Bäume hasst), dann bleibt Euch nichts anderes übrig, als den Drucker anzuschmeißen und Briefmarken abzulecken.

Für den folgenden Teil merken wir uns also:

Eine elektronische Rechnung ist noch kein E-Invoicing.

Wie könnte E-Invoicing in Deutschland aussehen?

So sperrig die oben genannte Formulierung im Koalitionsvertrag war, so treffend beschreibt sie, was E-Invoicing ist. Wir erinnern uns, dass das elektronische Meldesystem aus drei Elementen im Zusammenhang mit Rechnungen besteht, nämlich deren

- Erstellung,

- Prüfung und

- Weiterleitung.

Diese drei Merkmale hat jedes bereits bestehende E-Invoicing. Die konkrete Ausgestaltung der Prozesse und Einbindung der Beteiligten (Rechnungsaussteller, Rechnungsempfänger und der involvierten Steuerbehörde) kann hierbei aber divergieren. Sehr wahrscheinlich wird allerdings eine Form des sogenannten Clearance-Verfahrens verwendet werden, wie es auch in anderen Staaten bereits zur Anwendung kommt.

Wie andere EU-Staaten E-Invoicing umgesetzt haben, erklären wir Euch in Kürze.

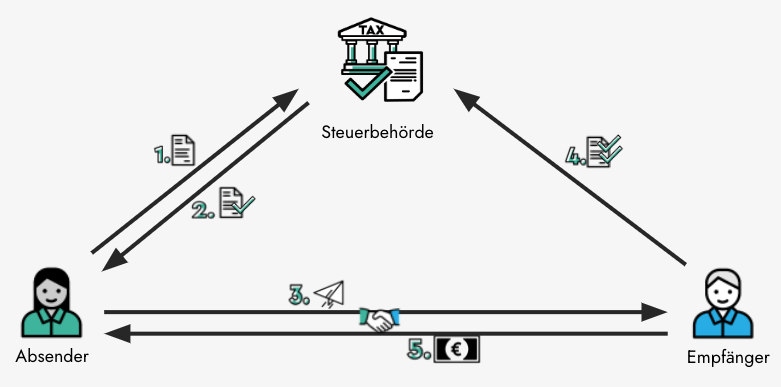

Was ist das Clearance-Verfahren?

Beim Clearance-Verfahren handelt es sich grundsätzlich um ein dreiseitiges Modell zwischen Rechnungssteller, Rechnungsempfänger und einer Steuerbehörde. Statt einem direkten Versand der Rechnung zum Empfänger wird dieser zuvor geprüft, also gecleared. Nachfolgend schauen wir uns das Clearance-Verfahren genauer an und wie dies bei einem elektronischen Meldesystem (Erstellung, Prüfung und Weiterleitung von Rechnungen) konkret aussehen könnte.

Elektronisches Meldesystem – Erstellen von Rechnungen

Konkret werdet Ihr eine Rechnung erstellen müssen, die ein bestimmtes digitales Format haben muss. Dieses Format wird der Gesetzgeber vorgeben, damit sowohl die Übermittlung als auch die anschließende Prüfung der Rechnung gewährleistet ist.

Was passiert mit Papierrechnungen?

Könnt Ihr weiterhin Papierrechnungen ausstellen? Mal eben eine Rechnung auf eine Serviette schreiben. Und was ist eigentlich mit Euren Papierrechnungen aus handgeschöpftem Büttenpapier? Sofern ein E-Invoicing eingeführt wird, wird dieses sehr wahrscheinlich stufenweise eingeführt werden, indem dieses erstmal nur freiwillig und danach nur etwa für den B2B-Bereich verpflichtend ist. Langfristig wird die Papierrechnung aber die Ausnahme bleiben. Good Bye Papierrechnung, wir werden Dich nicht vermissen.

Elektronisches Meldesystem – Prüfung von Rechnungen

Anders als gegenwärtig, werdet Ihr aber die Rechnung nicht direkt zum Rechnungsempfänger schicken, sondern müsst diese zunächst an die Finanzverwaltung bzw. an eine Plattform schicken. Diese Plattform wird – je nach Ausgestaltung des E-Invoicings – entweder von der Finanzverwaltung oder Dritten betrieben werden, die im Auftrag der Finanzverwaltung die Plattform betreiben.

Aufgrund des vorgeschriebenen und einheitlichen Datenformats kann die Rechnung auf der Plattform ausgelesen und geprüft werden.

Was konkret in der Rechnung geprüft wird, ist sehr stark von der Finanzverwaltung abhängig. In vielen Fällen wird dies eine Plausibilitätsprüfung oder formale Checks betreffen.

Die Ausstellung jeder Rechnung ist also von der Freigabe der Finanzverwaltung abhängig.

Gleichzeitig hat die Finanzverwaltung nun einen enormen Vorteil in datentechnischer Hinsicht. Sie weiß genau, welche Rechnung von wem an wen ausgestellt wurde und in welcher Höhe Umsatzsteuer angefallen ist.

Elektronisches Meldesystem – Weiterleitung von Rechnungen

Nach der Freigabe durch die Steuerbehörde kann die validierte Rechnung an den Rechnungsempfänger weitergeleitet werden. Die Weiterleitung der Rechnung an Rechnungsempfänger hängt erneut stark von der Ausgestaltung des konkreten E-Invoicings ab. Die Weiterleitung der Rechnung erfolgt hierbei entweder durch den Rechnungsaussteller, kann aber auch seitens der Steuerbehörde erfolgen.

E-Invoicing und VAT in the Digital Age

Das Thema E-Invoicing wird auch gegenwärtig auf EU-Ebene im Rahmen von VAT in the Digital Age diskutiert. Gegenstand der Diskussion ist, ob ein EU-weites E-Invoicing eingeführt wird. Eine Herausforderung bei diesem EU-Projekt wird unter anderem sein, wie sowohl die bestehenden E-Invoicingsysteme in den einzelnen EU-Staaten mit den noch geplanten E-Invoicingsystem anderer EU-Staaten zu einem einzigen System verschmelzen können. Daneben wird auch noch heiß diskutiert, welche Transaktionen überhaupt über ein solches EU-weites E-Invoicing abgewickelt werden sollen.

Exkurs:

VAT in the Digital Age (Deutsch: Mehrwertsteuer im digitalen Zeitalter) ist ein Arbeitsprogramm der EU-Kommission für das Jahr 2022.

Welche weiteren umsatzsteuerlichen Themen im Rahmen von VAT in the Digital Age behandelt werden, könnt Ihr übrigens hier nachlesen.

Fazit und Ausblick

Die Frage ist längst nicht mehr, ob E-Invoicing in Deutschland kommen wird, sondern vielmehr wann und wie dieses ausgestaltet sein wird. Eines ist allerdings sicher: Die Tage von Papierrechnungen, Rechnungen auf einer Serviette oder sonstiger Schabernack in Sachen Rechnungsstellung sind gezählt. Es lohnt sich daher jetzt schon im Blick zu haben, wie sich bestehende Geschäftsprozesse verändern müssen, damit die elektronische Rechnungsstellung nicht zu einer Belastung für Euer Geschäftsmodell wird.

Weitere Beiträge

Teilrückerstattung und Amazon: Was müsst ihr im Bereich Umsatzsteuer, Buchhaltung und OSS beachten?

Subventionen durch Temu: Wie werden diese steuerlich behandelt? Und: Macht Temu das richtig?

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat