Subventionen durch Temu: Wie werden diese steuerlich behandelt? Und: Macht Temu das richtig?

Temu zahlt Subventionen und ihr fragt euch, wie ihr diese umsatzsteuerlich bewerten müsst? Es ist ein offenes Geheimnis, dass TikTok-Shop, Temu, Shein und Co. aggressiv in den Markt drängen. Für die Endverbraucher und auch für die Händler sind das zum Teil gute Nachrichten. Warum?

Weil Temu und Co. Subventionen zahlen. Ja, ihr hört richtig: Temu und Co. übernehmen einen Teil des Kaufpreises für die 5,99-Euro-Sneaker, die 0,99-Euro-Wimpernzange oder den 7,99-Euro-Sandwichmaker.

So verwundert es nicht, dass u.a. Temu im Durchschnitt einen Verlust pro Paket schreibt. Das Kalkül dahinter ist einfach: Man will sich Marktanteile sichern. Nun wollen wir an dieser Stelle nicht über die Wachstumsstrategie von Temu sprechen – Ihr seid schließlich in einem Steuerblog unterwegs – sondern zwei Fragen beantworten:

- Wie behandelt man als Händler bzw. dessen Steuerberater diese Subventionen?

- Rechnet Temu diese Subventionen korrekt ab?

Preissubventionen durch Temu: Wie sieht das Ganze aus und wie rechnet Temu ab?

Nehmen wir an, ihr stellt ein Produkt für 10 Euro netto auf Temu ein. Temu will dessen Absatz fördern und gibt dem Käufer einen Rabatt von 5 Euro, den ihr direkt von Temu erstattet bekommt. Der Käufer zahlt also 5 Euro. Ihr erhaltet in Summe 10 Euro.

Als Händler erhaltet eine Rechnung (Gutschrift) von Temu über den Subventionsbetrag, den ihr, weil er Teil des Entgelts ist, der Umsatzsteuer unterwerfen müsst. Ihr versteuert also 10 Euro und führt daher 1,90 Euro (19 Prozent) Umsatzsteuer an das Finanzamt ab.

Jetzt fragt ihr euch: Wo steht das im Gesetz, dass ich Subventionen der Umsatzsteuer unterwerfen muss?

Temu-Subventionen = Entgelt von dritter Seite

Hier: § 10 Abs. 1 S. 2 UStG

Entgelt ist alles, was den Wert der Gegenleistung bildet, die der leistende Unternehmer vom Leistungsempfänger oder von einem anderen als dem Leistungsempfänger für die Leistung erhält oder erhalten soll, einschließlich der unmittelbar mit dem Preis dieser Umsätze zusammenhängenden Subventionen, jedoch abzüglich der für diese Leistung gesetzlich geschuldeten Umsatzsteuer.Wichtig ist bei dieser steuerlichen Bewertung, dass es keine allgemeine Subvention ist, sondern immer den Bezug zu einer konkreten Lieferung haben muss.

Ist das bei Temu der Fall? Ja!

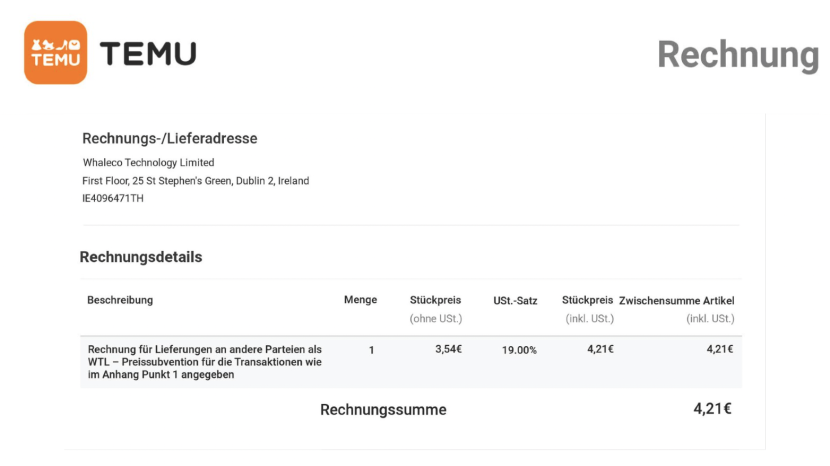

Subvention: Abrechnung durch Temu

Ihr seht hier im Folgenden die Abrechnung der Subventionen durch Temu. Darin wird der Betrag auch als Preissubvention bezeichnet und (wichtig) es wird direkt Bezug auf eine konkrete Lieferung genommen.

Sind die Temu Abrechnungen zu den Subventionen richtig?

Diese Frage muss man klar mit einem Nein beantworten. Darüber ist sich die Gemeinschaft der VAT-Nerds auch einig – seht hier die Diskussion auf LinkedIn.

Temu rechnet aus dieser Subvention dem Händler gegenüber die Umsatzsteuer heraus und stellt diese in Rechnung. Das ist falsch. Warum: Es besteht in diesem Kontext kein Leistungsaustausch zwischen Händler und Temu. Temu will den Absatz der Produkte fördern – nicht den Händler. Die Umsatzsteuer aus der Subvention geht nicht verloren, da der Händler diese abführt (Ihr erinnert euch: Entgelt von dritter Seite).

Kein Leistungsaustausch zwischen Temu und Händler?

Doch natürlich gibt es auch einen Leistungsaustausch zwischen Händler und Temu – nur eben nicht im Kontext der Subvention.

Temu darf daher diese Leistung nicht mit Umsatzsteuer abrechnen. Da das dennoch gemacht wird, entsteht hier eine sogenannte 14c-Steuer. Der Rechnungsempfänger (der Händler), darf eine 14c-Steuer niemals als Vorsteuer abrechnen – bzw. sich erstatten lassen.

Kein Leistungsaustausch!? Doch, den gibt es auch. Aber eben nicht auf Ebene der Subventionen.

Temu erbringt, wie fast jeder Marktplatz, natürlich auch sogenannte Vermittlungsleistungen und rechnet dafür Gebühren ab – so wie Amazon und Co. Oftmals beginnen diese bei 10, 15 Prozent.

Diese Vermittlungsleistungen werden oftmals im Rahmen des Reverse-Charge-Verfahrens abgerechnet – also netto. (Eine Ausnahme bildet amazon.de seit dem 1.8.2024 – siehe hier.)

Schaden für den Händler?

Ja, es kann ein erheblicher Schaden für den Händler entstehen. Wie? Bleiben wir bei dem 10-Euro-Beispiel: Kunde zahlt also 5 Euro und Temu schießt 5 Euro als Subvention dazu. Der Händler führt in diesem Fall 1,90 Euro deutsche Umsatzsteuer ab.

Was geht hier jetzt schief?

- Temu rechnet aus den 5 Euro Subvention 19 Prozent Umsatzsteuer heraus, obwohl die Abrechnung korrekterweise über 5 Euro netto (bzw. nicht steuerbar) laufen müsste. Wer diese ca. 80 Cent als Vorsteuer abzieht, wird diese spätestens von einem Betriebsprüfer gestrichen bekommen: Schaden 80 Cent.

- Wer diese 80 Cent korrekterweise nicht als Vorsteuer abzieht, weil er diesen Blog gelesen hat, erleidet ebenfalls einen Schaden von 80 Cent, da Temu ihm eine um 19 Prozent zu niedrige Subvention zahlt.

Da das Beispiel realistisch gewählt ist, kann man sich vor Augen führen, wie stark die Marge des Händlers belastet wird: 80 Cent bei 10 Euro = 8 Prozent. Als Händler sollte man sich daher vor Augen führen, ob man in diesem Fall überhaupt noch einen positiven Deckungsbeitrag erzielt.

Weitere Beiträge

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat

Aus dem Finanzamt zur Revolution: Wie Taxdoo gemeinsam mit mutigen Steuerkanzleien die Steuerberatung im E-Commerce neu denkt