Amazon Umsatzsteuer-Berechnungsservice: Aktualisierung der Umsatzsteuerlogik

Wer meinen Inhalten schon länger folgt, der weiß, dass ich in den Jahren 2017 ff. kein Fan des damals taufrischen Umsatzsteuer-Berechnungsservice (auf Englisch: VAT Calculation Service = VCS) von Amazon war. Der war zu Beginn einfach schlecht. Da gibt es auch im Nachgang nichts zu beschönigen. Aber, das hat sich in den letzten Jahren grundlegend gewandelt, sodass ich kürzlich sogar indirekt die Werbetrommel für den kleinen Racker gerührt habe.

Eine der letzten Schwachstellen, die ich bereits 2017 adressiert hatte, hat Amazon nun zum 7. August 2024 bereinigt.

Worum geht es konkret?

Amazons Ankündigung zum Umsatzsteuer-Berechnungsservice (VCS)

Hier ist der Text im Original, wie er kürzlich an alle Amazon-Händler ging.

Wir aktualisieren unsere Methoden des Umsatzsteuer-Berechnungsservice in Europa für B2B-Verkäufe, um sicherzustellen, dass die Umsatzsteuer auf der Basis Ihres Niederlassungslandes korrekt angewendet wird. Zudem entfällt die inländische Steuerschuldumkehr bei nicht ansässigen Verkäufern in Kroatien.

Ab dem 7. August 2024 gelten die folgenden Änderungen. Niederlassungsland: Anstelle des Landes, das mit Ihrer Umsatzsteuer-Identifikationsnummer (USt.-IdNr.) verknüpft ist, wird das Land Ihrer eingetragenen Geschäftsadresse verwendet, um Ihr Niederlassungsland zu bestimmen.

Wenn das mit Ihrer USt.-IdNr.-Adresse verknüpfte Land vom Land Ihrer eingetragenen Geschäftsadresse abweicht, gilt für Ihre inländischen B2B-Verkäufe in den jeweiligen Ländern die inländische Steuerschuldumkehr für nicht ansässige Verkäufer. In diesem Fall fällt keine lokale Umsatzsteuer an und Ihre Verkäufe sind von der Umsatzsteuer befreit. Inländische Steuerschuldumkehr bei nicht ansässigem Verkäufer: Kroatien hat die inländische Steuerschuldumkehr bei nicht ansässigem Verkäufer abgeschafft, sodass die kroatische Umsatzsteuer auf Inlandsverkäufe erhoben wird.

Wenn Sie die Verkaufsservices nach dem 7. August 2024 weiterhin nutzen, stimmen Sie den Änderungen automatisch zu. Wir empfehlen Ihnen, sich an Ihren Steuerberater zu wenden, um Informationen zu Ihren Steuerverpflichtungen zu erhalten.

Alles klar? Vermutlich nicht, oder?

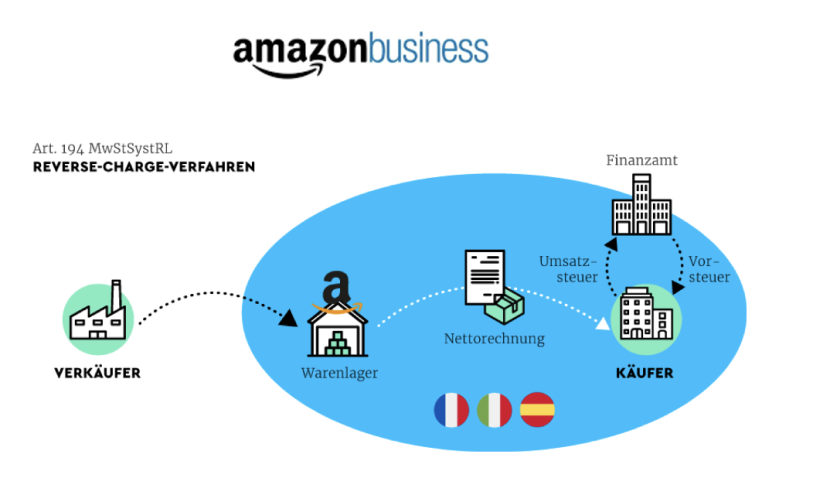

Schauen wir uns daher kurz das umsatzsteuerliche Konstrukt, um das es hier geht, an. Im Vergleich zu dem Reverse-Charge-Verfahren (= Steuerschuldumkehr), wie wir es in Deutschland über den § 13b UStG kennen, ist das Ganze dann doch etwas anders gelagert.

Lokales Reverse-Charge-Verfahren: nicht in allen EU-Staaten

Artikel 194 der Mehrwertsteuer-Systemrichtlinie gibt den Mitgliedstaaten der Europäischen Union (EU) die Option, das Reverse-Charge-Verfahren auch für spezielle Lieferungen einzuführen. Und zwar für Lieferungen innerhalb eines EU-Staates von einem nicht-ansässigen Unternehmer an einen dort ansässigen Unternehmer. Umgangssprachlich nennen wir das lokales Reverse Charge.

Hintergrund: Die Umsatzsteuer ist die mit Abstand betruganfälligste Steuerart. Zahlreiche Normen im Umsatzsteuerrecht dienen daher der Betrugsbekämpfung – so auch Artikel 194. Bei diesen Sachverhalten – lokale Lieferung eines nicht ansässigen Händlers – liegt es auf der Hand, dass dieser für den dortigen Fiskus nicht gut greifbar ist. Daher haben die Mitgliedstaaten durch den Artikel 194 die Möglichkeit, die Steuerschuld auf denjenigen zu verlagern, den sie besser schnappen können: den Käufer.

Option bedeutet allerdings, dass die Mitgliedstaaten den Artikel 194 in ihr nationales Umsatzsteuergesetz überführen können – aber es nicht müssen. So hat bspw. Deutschland bislang davon Abstand genommen. Kroatien dagegen hatte die Option mit dem Beitritt zur EU in 2007 zunächst gewählt und ist davon nun zurückgetreten.

Es gibt somit einen ziemlichen großen Artikel-194-Flickenteppich in der EU. Dabei ist der Artikel 194 dank Amazon PAN EU und Zalando Fulfillments auch im Mittelstand und vor allem im E-Commerce angekommen, während er über Jahrzehnte weitgehend ein Thema für Konzernsteuerabteilungen – oder siehe unten: internationale Stiftungen – war.

Was müsst Ihr beachten?

Als Taxdoo-Kunden nichts, denn Taxdoo ist Eure Umsatzsteuerlogik und -lösung für die EU und Großbritannien mit integrierter Buchhaltung!

Als ich noch die Steuerabteilung einer internationalen Stiftung in Hamburg geleitet habe, fragte mich der Geschäftsführer beim Freizeichnen der Umsatzsteuer-Erklärungen immer, ob er mit einer Haftstrafe rechnen müsse. Das, was in diesem Kontext eine kleine Neckerei war, kann bei der steuerlichen Bewertung von Massendaten schnell umschlagen. Wir sind uns daher unserer Verantwortung bewusst.

An Amazon: Ich hätte noch einen Wunsch.

Liebes Amazon, theoretisch müsstet Ihr zum Zeitpunkt jeder grenzüberschreitenden B2B-Transaktion innerhalb der EU die USt-ID des Käufers auf Gültigkeit prüfen. Wir bei Taxdoo verbraten dafür eine Menge an Rechenkapazität, um das zumindest im Nachgang sicherzustellen. Wenn Ihr mir diesen Wunsch noch erfüllt, dann poste ich ein Foto wie ich auf Strandpauli zusammen mit dem VCS ein Astra im Sonnenuntergang trinke (sollte mit Midjourney und Co. kein Problem sein.)

Detlef Otten

Ich sehe noch zwei Probleme beim VCS – Sonderfälle, aber dennoch bitte auch abzustellen:

1.”Wenn der Kunde eine Änderung der Rechnung beantragt, die sich nicht auf die Rechnungsadresse, den Unternehmensnamen oder den eingetragenen Firmennamen des Käufers bezieht, müssen Sie die vom Umsatzsteuer-Berechnungsservice ausgestellte Rechnung mithilfe einer Gutschrift stornieren und entsprechend den Wünschen des Kunden eine neue Rechnung ausstellen.” Auch das sollte Amazon übernehmen.

2. Für Bestellungen über Amazon Türkei erstellt Amazon keine Rechnungen. Dafür sehe ich zumindest keinerlei Grund – aber vielleicht ja Sie?

Dr. Roger Gothmann

Lieber Herr Otten,

vielen Dank für Ihre Ergänzungen!

Zu Punkt 1: Ja, Zustimmung.

Zu Punkt 2: Hier kann ich nur mutmaßen. Ich denke, dass der VCS derzeit nur mit EU + GB-Steuerrecht unterlegt ist.

Viele Grüße

Roger Gothmann