Generative KI im Steuerrecht: zwischen Hype, Abgesang und der obligatorischen Haftungsfrage

Wer als Steuerexperte vor gut einem Jahr auf LinkedIn und Co. unterwegs war, konnte es gar nicht übersehen: Steuerrechtler mühten sich dort mit zwei Dingen ab:

- zu zeigen, dass generative KI bald alles wegautomatisieren wird oder

- zu verdeutlichen, dass generative KI an der Komplexität des Steuerrechts auf absehbare Zeit scheitern wird.

Es wird daher Zeit für eine Einordnung der anderen Art. Wir lassen die KI-Fanboys Fanboys und die KI-Zweifler Zweifler bleiben. Hier soll niemand bekehrt werden und wir – versuchen es zumindest – trennen KI-Fakten von KI-Glaubenssätzen.

Vorher gibt es noch ein wenig kurzweiligen Tech-Gossip, um uns für das eigentliche und nur vermeintliche trockene Thema – Wer haftet bei KI-Fehlern im Steuerrecht? – aufzuwärmen. Wer diese Aufwärmrunde nicht benötigt, springt einfach in den folgenden Abschnitt.

Es verdichten sich derzeit die Gerüchte, dass die Organisation hinter ChatGPT ihren Gemeinnützigkeitsstatus aufgibt, um besser zugänglich für Investoren zu werden. Zuvor hat OpenAI-Mitgründer Sam Altman verkündet, dass die alte Führungs- und Gründerriege abgesägt wurde OpenAI freiwillig verlässt, um sich z.B. ihren Familien zu widmen. Ob es da einen Zusammenhang (neue Investorenmilliarden und weniger Hände-aufhaltende Mitgründer) gibt? Vermutlich wird Netflix dieses Drama bald im Stil von Game of Thrones verfilmen.

Gleichzeitig stellte Mark Zuckerberg die neueste Generation seiner AR-KI-Brille vor, die aussieht, als gäbe es diese in Berlin (Prenzlauer Berg) schon lange zu kaufen und Herbert Grönemeyer war der erste in der Schlange.

Wo stehen wir denn nun eigentlich technologisch im Steuerrecht?

Umwälzungen durch Technologie: meine Erfahrungen

Als ich vor ca. 7 Jahren in diese Facebook-Gruppe von Steuerexperten schaute, hatte dort jemand einen Link zur Taxdoo-Webseite gepostet und diesen wie folgt kommentiert: Es geht los! Die Ersten sind da! Sie kommen!1!!

Das sollte wohl so viel heißen, dass TaxTech jetzt das Steuerrecht auf den Kopf stellen wird. Haben wir das getan? Ja und Nein!

Ja, ohne TaxTech könnte man bestimmte Mandate gar nicht mehr betreuen. Das betrifft vor allem digitale Geschäftsmodelle mit Massendaten. Hat dadurch auch nur ein Steuerberater, ein Steuerfachangestellter, … sein Job verloren? Nein! Aber, die Jobprofile haben sich verändert. Steuerexperten müssen in diesem Segment viel mehr in Prozessen, in Datenstrukturen und deutlich unternehmerischer denken, als man es jemals in der Steuerberaterprüfung unter Beweis stellen muss.

Wo stehen wir nun KI-mäßig?

Hype oder Abgesang? Gibt es bald konkrete Produkte jenseits des Microsoft-Copiloten und ein wenig smarter Literaturrecherche?

Man kann derzeit unzählige Seminare, Webinare, Schulungen, … zu KI im Steuerrecht belegen. Was haben fast all diese gemeinsam? Sie drehen sich um die Dinge, wofür die meisten von uns ohnehin schon intuitiv KI einsetzen. Wir bitten ChatGPT, Gemini & Co., uns 30-seitige BMF-Schreiben zusammenzufassen. Wir schreiben deutlich effizienter Rundmails an die Mandanten und recherchieren mit ein paar netten Tools nun etwas schneller in Steuerliteratur-Datenbanken.

Mal ehrlich: War es das? Dafür wurden unzählige Milliarden in NIVIDIA-KI-Chips, neue Rechenzentren und irre teure Werbekampagnen investiert? Dafür steigt der Stromverbrauch weltweit stark an?

Kommt da noch etwas? Ja, mit Sicherheit! Wer sich noch an die 00er-Jahre erinnert, der erkennt das Muster. Damals wurde jedes Technologieunternehmen, das irgendwas mit Internet machte, an der Börse höher bewertet als SAP. Diese Blase platzte schnell. Dann stieg 2007 ein Mann im Rollkragenpullover und einem angebissenen Apfel auf die Bühne, sagte am Ende scheinbar beiläufig There is one more thing und machte das Internet zum weltweit größten Wachstumstreiber der letzten 17 Jahre.

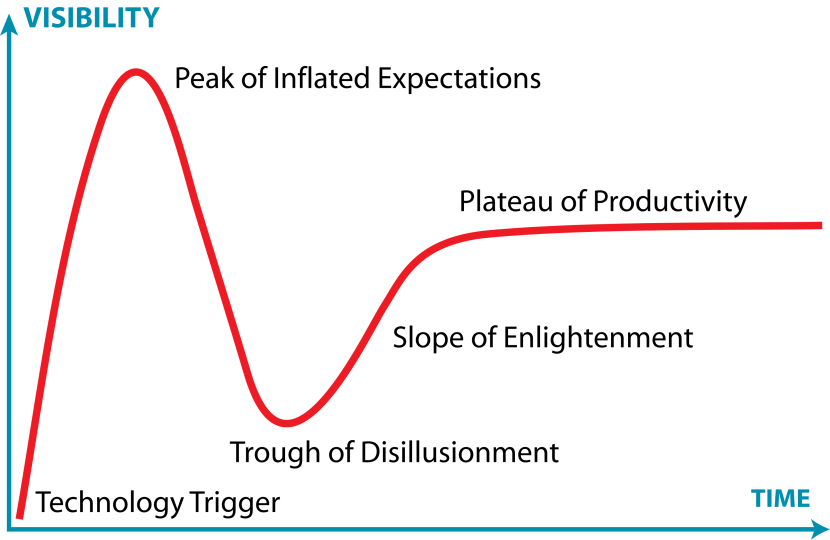

Nichts anderes verdeutlicht der sogenannte Gartner-Hype-Cycle. Während ihr euch in den Steuerkanzleien noch darüber ärgert, dass der Copilot euch nicht die 4- oder gar 3-Tage-Woche bei vollem Lohnausgleich ermöglicht, arbeiten viele hunderttausende junge und innovative Unternehmen an konkreten KI-Produkten, die uns bald von stupiden, repetitiven aber auch komplizierten Tätigkeiten entlasten werden.

Was meine ich damit konkret?

Meine Prognose für KI-Produkte, die uns wirklich nach vorne bringen

Hier sind meine KI-Top-3 an Produkten bzw. Features, die uns sehr bald entlasten werden.

- KI-basiertes Mapping von Transaktionen (Erlösen/Gutschriften) und Zahlung: Aktuell bremsen uns die letzten 1 bis 3 Prozent der Transaktionen aus, die weiterhin manuell zugeordnet (gemappt) werden müssen, weil – Rechnungsnummer oder was auch immer – fehlen.

- KI-basierte Kontierung von Eingangsleistungen: Das Hin- und Hergeschiebe bzw. die nervigen Rückfragen beim Mandanten über Steuerportale oder gar E-Mail zu seinen Eingangsrechnungen werden in absehbarer Zeit die Sprachmodelle übernehmen.

- KI-basierte Identifizierung von Ausreißern, Fehlern, Anomalien in den (Roh)Daten der Mandanten. Strukturelle Fehler, die im besten (oder schlimmsten) Fall nur ein Betriebsprüfer mittels Power BI identifiziert, werden früh sichtbar, weil ChatGPT & Co. gleich das ganz große Besteck statistischer Datenanalysen mit an Bord haben.

Wo kann und soll KI euch in der Kanzlei noch entlasten? Schreibt es gerne in die Kommentare.

Die alles entscheidende Frage: Wer haftet in dieser KI-Welt, in der nicht wenige den Kopf ausschalten werden?

Diese Frage umtreibt Dr. Markus Wollweber und mich seit einiger Zeit. Wir haben dazu Anfang 2024 einen Grundsatzartikel in der DStR geschrieben und entwickeln dieses Thema darüber hinaus laufend fort.

Wem die DStR zu trocken ist oder diese in der Kanzlei ständig in irgendeiner Umlaufmappe verschwindet, der hört einfach in diesen kurzweiligen Podcast rein. Überall, wo es Podcasts gibt – z.B. auf Spotify.

Weitere Beiträge

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat

Amazon PAN-EU: Italien fordert hohe Nachzahlungen – So reagierte ein betroffener Händler und sparte fast 30.000 Euro