Amazon beendet Call of Stock (CoS): Was bedeutet das umsatzsteuerlich für Händler und Steuerberater?

Amazon hat nicht nur die Zusammenarbeit mit Avalara beendet (und umgekehrt), sondern auch das Call-of-Stock-Programm (CoS), das ich in Fachvorträgen vor Steuerkanzleien gerne wie folgt bezeichnet habe.

Amazon-Händler, die an dem CoS-Programm bislang teilgenommen haben, sollten jetzt handeln, denn Amazon schließt diese gescheiterte Umsatzsteuer-Innovation bereits zum 1. August 2024.

Wir erklären euch in diesem Artikel, was jetzt zu machen ist, um nicht in umsatzsteuerliche Fallen zu treten.

Fangen wir aber vorne an.

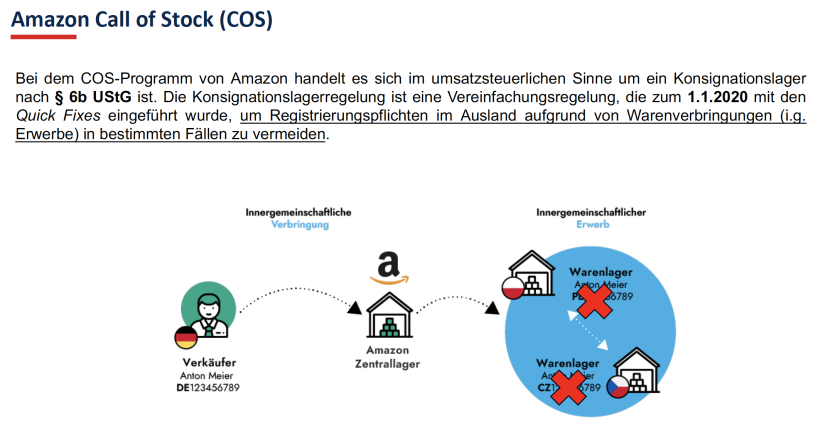

Amazon Call of Stock (Cos): Was ist (war) das?

Hinter dem Call-of-Stock-Programm verbirgt sich umsatzsteuerlich ein Konstrukt, das jahrzehntelang in den Großkonzernen entwickelt und gelebt wurde. Dabei steht immer eine Frage im Raum.

Wie vermeide ich steuerliche Registrierungen im Ausland, wenn ich Ware ins Ausland verbringe?

Dafür hat man über die Jahre das Rechtsgebilde des Konsignationslagers entwickelt.

Definition Konsignationslager (§ 6b UStG): Hierbei handelt es sich um ein Warenlager, das sich in unmittelbarer Nähe des unternehmerischen Kunden im Ausland befindet, damit dieser innerhalb eines Jahres zu einem flexiblen Zeitpunkt die Ware entnehmen kann. Das hat den Vorteil, dass der Kunde selbst diese Ware nicht produzieren muss oder aufgrund von langen Lieferzeiten seine Produkte nicht rechtzeitig fertigstellen kann, sondern direkt bei Bedarf auf die Ware zugreifen kann. Ein gutes Beispiel dafür ist die Automobilbranche. Als Automobilhersteller benötigt man viele verschiedene Einzelteile, die man teilweise nicht selbst produziert oder auf Lager hat, ein Konsignationslager löst so dieses Problem.

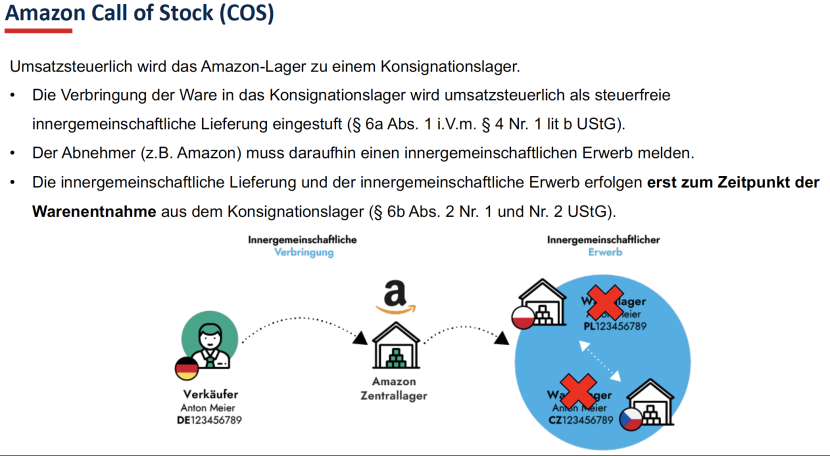

Steuerlich vermeidet man mit einem Konsignationslager, dass man sich durch das grenzüberschreitende innergemeinschaftliche Verbringen der Ware im EU-Ausland steuerlich registrieren muss. Steht derjenige fest, der die Ware aus dem Konsignationslager entnehmen darf, dann wird aus dem i.g. Verbringen eine innergemeinschaftliche Lieferung zum Zeitpunkt der Entnahme.

Das hat den Vorteil, dass der Verkäufer KEINEN innergemeinschaftlichen Erwerb im Bestimmungsland tätigt und damit dort auch nicht steuer- und registrierungspflichtig wird.

Das funktionierte bei Amazon natürlich nur, indem bei einem Kauf Amazon für eine logische Sekunde als Zwischenhändler einsprang. Mit Amazon hatte man faktisch den feststehenden, einzigen Abnehmer der Ware im Ausland und Amazon veräußerte die Ware dann weiter an den Endverbraucher.

Call of Stock wurde nie ein Kassenschlager. Warum?

Das Problem waren die umfassenden Aufzeichnungspflichten für die Händler und die Tatsache, dass Amazon sicherstellen musste, dass Ware nie länger als 12 Monate unverkauft in einem Konsignationslager im EU-Ausland liegen durfte. Anderenfalls entstand mit dem ersten Tag nach Ablauf der 12 Monate eine (rückwirkende) Registrierungspflicht im EU-Ausland: für den Händler! Das war fast ein unkalkulierbares Risiko, sodass ich aus steuerlichen Gründen immer davon abgeraten habe.

Zudem berichtete uns ein Amazon-Händler auf dem diesjährigen Taxdoo Innovation Summit, dass Amazon im Rahmen von CoS völlig unnachvollziehbare Standards gesetzt hatte, wie z.B.:

- Der rote Stift durfte am CoS-Programm teilnehmen.

- Der baugleiche, aber blaue Stift wurde dafür gesperrt.

Hier die entsprechende Checkliste.

Was muss ich als CoS-Amazon-Händler jetzt machen?

Du willst weiter von den Möglichkeiten der Lagerung deiner Produkte in Frankreich, Italien, Spanien, Polen, Tschechien, Schweden, Belgien, den Niederlanden, … profitieren, weil du Amazon-Kosten sparst und neue Märkte eroberst?

Hier ist der Weg.

- Definiere für dich, welches Amazon-Programm sinnvoll ist: Amazon Pan EU oder z.B. Amazon CEE?

- Bevor du das im Seller-Central aktivierst, halte Rücksprache mit Taxdoo & deinem Steuerberater.

- Du wirst steuerliche Registrierungen in den jeweiligen EU-Staaten benötigen. Plane dafür einen Vorlauf von ca. 12 Wochen ein.

- Aktiviere die Programme erst dann, wenn du alle deine UStID-Nummer in den Lagerländern erhalten hast.

- Sprich vorher nochmal mit Taxdoo & deinem Steuerberater!

4 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Teilrückerstattung und Amazon: Was müsst ihr im Bereich Umsatzsteuer, Buchhaltung und OSS beachten?

Subventionen durch Temu: Wie werden diese steuerlich behandelt? Und: Macht Temu das richtig?

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Tim Zechner

Hallo,

hat das bei anderen Händlern ohne Probleme funktioniert, dass die Artikel nach Deutschland (bzw das Land mit Umsatzsteuer ID) nach Beendigung des Programms umgelagert wurden?

Ein Großteil meiner Artikel liegt immer noch in ausländischen Lagern. Ich habe bestimmt 10x Kontakt mit dem Amazon Support aufgenommen, aber ich werde immer nur vertröstet. Die Erklärungen sind immer wieder andere. Entweder wurde das ausländische Lager kontaktiert, aber eine Rückmeldung steht aus ODER ich bin angeblich selbst für die Remission verantwortlich ODER es soll noch eine Rundmail zum COS geben, da es allgemein länger dauert ODER die Remissionsaufträge sind im System angeblich schon hinterlegt (an den genannten Tagen wird dann aber doch nichts remissioniert)…

VG

Dr. Roger Gothmann

Moin Tim,

danke für deine Erfahrungen!

Mein Ratschlag: Darauf achten, dass die Produkte nicht länger als 12 Monate im Ausland liegen. Anderenfalls entstehen dort Steuerpflichten.

Viele Grüße

Roger Gothmann

Raphael

Hallo Roger,

da das COS Program jetzt ausgelaufen ist, überlege ich, inwiefern es Sinn machen könnte, CEE zu aktivieren, da ich damit einen fünfstelligen Betrag an Versandkosten sparen würde. In einem älteren Artikel zu innergemeinschaftlichen Verbringungen schreibst du, dass es dafür eine Bemessungsgrundlage braucht. Ich erstelle noch eine EÜR, nutze kein Wawi und habe viele Artikel nur 1-2x auf Lager. Z.T. liegen diese seit Jahren hier. Ich habe keinerlei Aufzeichnungen über Einkaufspreise. Braucht es als Bemessungsgrundlage grundsätzlich die Einkaufspreise oder kann z.B. ein prozentualer Anteil des Amazon Verkaufspreises als “fiktiver” Wiederbeschaffungswert und damit als Bemessungsgrundlage dienen? Kann Taxdoo das abbilden? Habe nun schon widersprüchliche Aussagen dazu bekommen.

VG

Raphael

Dr. Roger Gothmann

Moin Raphael,

wenn du den Einkaufpreis nur auf diese Weise herleiten kannst, ist das in Ordnung. Da letztendlich – soweit die Meldungen richtig erfolgen – keine finale Steuerschuld aus den EKs entsteht, ist es wichtiger, DASS diese gemeldet werden, weniger der Betrag. Das ist eine sehr pragmatische Sicht, ohne die man im E-Commerce aber häufig nicht weiter kommt.

Ich finde es klasse, wie viele Gedanken, du dir um das Thema Steuer-Compliance machst! Leider ist die Finanzverwaltung da nicht immer auf einer Augenhöhe.

Viele Grüße

Roger Gothmann