Hype um Deep Research: Können diese Super-KI-Modelle auch komplexe steuerliche Probleme lösen?

Seit einigen Monaten nutze ich den Aufgabenmanager von ChatGPT (OpenAI), um wöchtentliche Routineaufgaben im Steuerrecht zu automatisieren. Seit einigen Tagen haben OpenAI, Google und andere Entwickler generativer KI ihre Modelle um den Modus Deep Research erweitert. Wir haben für euch getestet, was diese oftmals kostenpflichtigen Erweiterungen an der Schnittstelle von E-Commerce und Steuerrecht schon jetzt leisten können.

Im Folgenden seht ihr den Sachverhalt, den ChatGPT Deep Research begutachten soll sowie das entsprechende Gutachten inkl. einer finanziellen Risikoanalyse und der abschließenden Handlungsempfehlung. Es geht dabei um die Betriebsprüfung eines Onlinehändlers, die sehr teuer für ihn enden könnte.

Weil das Gutachten sehr ausführlich ist – bzw. gleich etwas mehr Text folgt – findet ihr mein Fazit dieses Mal vorab.

Mein Fazit und meine Handlungsempfehlungen zu Deep Research

Beginnen wir aber mit der Frage: Was ist Deep Research eigentlich? Am besten befragt man ChatGPT dazu direkt. Hier ist die Antwort.

Mein Deep Research Modus bedeutet, dass ich besonders gründlich und strukturiert recherchiere, um auch komplexe oder wenig dokumentierte Themen fundiert beantworten zu können. Dabei kombiniere ich mein eigenes Wissen mit aktuellen Informationen aus vertrauenswürdigen Quellen im Web. Ziel ist es, nicht nur eine schnelle Antwort zu liefern, sondern eine, die inhaltlich wirklich sitzt – auch bei kniffligen Fragen.

Aktuell ködern OpenAI und Google ihre Nutzer mit 10 kostenlosen Deep-Research-Anfragen. Eine davon habe ich für euch genutzt.

Im folgenden Fall – der sich natürlich um den E-Commerce dreht – dauerte die Deep-Reaseach-Analyse gute 10 Minuten. Hier sind meine vier wichtigsten Erkenntnisse vorab.

1. Deep Research denkt weiter/mit: Serviceorientierung

Was mir sofort ins Auge stach und wenn das nicht intelligent ist! Das Modell fragt, ob ich das Gutachten – welches mir auch als PDF zum Download zur Verfügung gestellt wird – gleich mit dem Logo meiner Steuerkanzlei versehen will und/oder es noch weiter für den Mandanten (=andere Zielgruppe als ich) aufbereitet werden soll. Das ist bemerkenswert, denn das Modell verhält sich an dieser Stelle wie ein serviceorientierter Mitarbeiter, der mitdenkt.

2. Qualität der steuerrechtlichen Begutachtung

Ich habe in den Sachverhalt, der bereits eine gewisse Komplexität mit sich bringt, zusätzlich einen rechtlichen Systembruch eingebaut: eine Reform des Umsatzsteuerrechts mittendrin, um zu prüfen, ob ChatGPT wirklich so fundiert recherchiert, wie es selbst behauptet.

Der Ergebnis ist aus meiner Sicht befriedigend. Ich sage euch auch warum.

- ChatGPT hat den Systembruch erkannt. Ich würde behaupten, dass Steuerberater ohne Spezialisierung im Bereich E-Commerce & Umsatzsteuer das sehr wahrscheinlich nicht aus dem Stehgreif getan hätten.

- Die finanzielle Risikoanalyse ist für den ersten Aufschlag nicht schlecht. Allerdings kommt das Modell zwischendurch an einen Punkt, an dem es mit Durchschnittswerten kalkuliert, obwohl ein klarer Sachverhalt vorgegeben ist.

- Die Schwachstelle der Analyse ist hier die sogenannte Abwehrberatung: Ginge es nach ChatGPT würde man voll auf die Linie des Betriebsprüfers gehen und der Mandant müsste mehrere hunderttausend Euro an Steuern nachzahlen.

3. Man kann ChatGPT beim Denken zusehen.

Im Deep Research Modus kann man ChatGPT beim Nachdenken zusehen. Im Ergebnis sieht man dann, an welchen Stellen, welche Quellen eingebunden wurden.

Bemerkenswert ist hier, dass der Aspekt der rückwirkenden Registrierung nicht Teil meines Promptes war. Dass man KMLZ als eine der führenden Umsatzsteuer-Kanzleien erkannt hat, ist ebenso bemerkenswert.

4. Meine Einordnung und Handlungsempfehlung

Wenn ich mal auf eine größere Flughöhe gehe, muss ich sagen: Ich bin beeindruckt. Das, was ChatGPT Deep Research mir als erstes Ergebnis/Gutachten geliefert hat, entspricht m.E. dem Niveau eines Associates bei den Big 4 (ohne Erfahrung im E-Commerce) – allerdings innerhalb von 10 Minuten.

Jetzt bedarf es noch der menschlichen Erfahrung und des Wissens eine langjährigen Experten, um basierend auf diesem Ergebnis den entscheidenden nächsten Schritt zu gehen: die Abwehrberatung. Ich habe meine Sichtweise an dem entsprechenden kritischen Punkt dazu in das folgende Resultat gepackt.

Wir beginnen mit meinem Prompt und dem Sachverhalt, den ChatGPT daraus ableitet.

Wiem immer gilt: Was denkt Ihr? Auf Eure Kritik, Euer Feedback und Eure Erfahrungen in den Kommentaren freue ich mich sehr.

Mein Prompt: das Problem

Ich bin Steuerberater und betreue einen Onlinehändler, der am Amazon Pan EU Programm teilnimmt. Aktuell befinde ich mich im Schlussgespräch einer Betriebsprüfung. Leider hat der Mandant sich im Rahmen des Pan EU Programms nicht in den entsprechenden EU-Staaten steuerlich registriert. Auch wurden die innergemeinschaftlichen Verbringungen im Pan EU Kontext nicht in Deutschland im Rahmen der ZM gemeldet. Der Betriebsprüfer will diese daher der Umsatzsteuer unterwerfen. Der Prüfungszeitraum ist 2019 bis 2023. Pro Jahr will der Prüfer 250.000 Euro innergemeinschaftliche Verbringungen nachträglich versteuern.

Bitte erstelle mir ein Gutachten und ziehe ausschließlich Quellen von Steuer-E-Commerce-Experten heran. Wie hoch ist das finanzielle/steuerliche Risiko? Kann ich dieses heilen?

Ab hier hat ChatGPT Deep Research das Wort.

Sachverhalt zur Klärung für ChatGPT Deep Research

Ein deutscher Onlinehändler nutzt das Amazon Pan-EU-Programm, bei dem Amazon Waren des Händlers in verschiedenen europäischen Lagern verteilt. In den Jahren 2019 bis 2023 hat der Händler regelmäßig Waren aus Deutschland in Amazon-Läger in anderen EU-Staaten verbracht (u.a. Polen, Tschechien, Italien, Frankreich, Spanien, Belgien, Schweden). Diese innergemeinschaftlichen Verbringungen wurden jedoch nicht als solche gemeldet: Der Händler verfügte in den Zielländern über keine lokalen umsatzsteuerlichen Registrierungen (keine dortige USt-IdNr.) und reichte in Deutschland keine Zusammenfassenden Meldungen (ZM) über diese Warenverbringungen ein. Eine Umsatzsteuer wurde in den Empfängerländern bislang nicht entrichtet, sodass bisher keine Doppelbesteuerung vorliegt (aber faktisch auch keine Besteuerung dieser Vorgänge im Ausland erfolgt ist).

Im Rahmen einer deutschen Betriebsprüfung wurden diese Versäumnisse aufgedeckt. Der Prüfer will die Warenverbringungen nun in Deutschland nachträglich der Umsatzsteuer unterwerfen. Konkret beabsichtigt die Betriebsprüfung, pro Jahr ca. 250.000 € an Warenverbringungen als steuerpflichtige Umsätze in Deutschland zu behandeln, was für fünf Jahre insgesamt 1.250.000 € Bemessungsgrundlage entspricht.

Daraus ergäbe sich eine zusätzliche deutsche Umsatzsteuer von ca. 237.500 € (19% von 1,25 Mio. €) zuzüglich Nachzahlungszinsen. Der Steuerberater des Händlers fragt an, welches steuerliche Risiko hier besteht und welche Handlungsoptionen es gibt, insbesondere:

- Wie hoch ist das finanzielle Risiko (Steuernachzahlung inkl. Zinsen)?

- Gibt es Heilungsmöglichkeiten, z.B. eine rückwirkende Registrierung im Ausland oder nachträgliche Meldungen, um die Steuerbefreiung doch noch zu erlangen?

- Ist die deutsche Besteuerung der Warenverbringungen rechtmäßig, oder lässt sie sich durch Argumente (z.B. EU-Recht oder fehlende Doppelbesteuerung) abwenden?

Risikoanalyse durch ChatGPT Deep Research

Aus den obigen Erwägungen folgt, dass dem Mandanten eine erhebliche Steuernachzahlung in Deutschland droht. Die Betriebsprüfung will für 5 Jahre x 250.000 € = 1.250.000 € an Warenverbringungen der deutschen Umsatzsteuer unterwerfen. Daraus ergibt sich eine zusätzliche Umsatzsteuer von ca. 237.500 € (bei 19% USt). Dieses Ausmaß deckt sich mit Erfahrungen aus ähnlichen Fällen: Bei Pan-EU-Händlern, die keine Registrierungen im Ausland vornehmen, kommt es typischerweise zu rund 10% des Jahresumsatzes an Nachsteuer pro Jahr

Im Mandantenfall entspricht die Nachforderung etwa 47.500 € pro Jahr.

Zusätzlich fällt Nachzahlungszinsen gemäß § 233a AO an. Die Verzinsung beginnt 15 Monate nach Ablauf des jeweiligen Jahres. Bis 2018 betrug der Zinssatz 0,5% pro Monat (6% p.a.), ab 2019 wurde er auf 0,15% pro Monat (1,8% p.a.) gesenkt

Für die Jahre 2019–2023 bedeutet dies vereinfacht:

- 2019er Nachforderung ~47.500 € verzinst ab April 2021 bis zur Festsetzung (voraussichtlich 2025) mit 1,8% p.a., ca. 4 Jahre ≈ 3.000–4.000 € Zinsen.

- 2020er Nachforderung verzinst ab April 2022 für ca. 3 Jahre ≈ 2.500–3.000 €.

- Jüngere Jahre entsprechend kürzer: insgesamt für 2019–2022 grob <10.000 € Zinsen. (Anmerkung: Wäre noch der alte Zinssatz von 6% anwendbar, lägen die Zinsen um ein Vielfaches höher. Die Neuregelung begrenzt das Zinsrisiko deutlich.)

Rechtliche bzw. umsatzsteuerliche Würdigung

Das Verbringen eigener Waren aus dem Inland in ein Lager in einem anderen EU-Mitgliedstaat durch den Unternehmer stellt umsatzsteuerlich eine innergemeinschaftliche Lieferung gleichgestellter Vorgang dar (§ 6a Abs.1 Satz 1 Nr.2, Abs.2 UStG). Man spricht hier von einer innergemeinschaftlichen Verbringung. Dieser Vorgang ist grundsätzlich steuerfrei (umsatzsteuerneutral), wenn alle Voraussetzungen für eine innergemeinschaftliche Lieferung erfüllt sind

Im Bestimmungsland gilt korrespondierend ein innergemeinschaftlicher Erwerb, den der Unternehmer dort deklarieren muss, typischerweise mit gleichzeitiger Vorsteuerberechtigung, sodass der Erwerbsvorgang dort steuerlich neutral bleibt

Erst der eigentliche Verkauf an den Endkunden im Bestimmungsland unterliegt dann der Umsatzsteuer des Lieferlandes (Bestimmungslandprinzip), i.d.R. lokale Umsatzsteuer im Lagerland bei Lieferung an Privatkunden

Folglich entstehen bei korrekter Handhabung der Pan-EU-Lagerung in den Lagerländern Umsatzsteuerpflichten für die Endverkäufe, während die bloßen Umlagerungen innerhalb der EU umsatzsteuerfrei sind.

Allerdings ist diese Steuerbefreiung an strikte Bedingungen geknüpft. Schon vor 2020 verlangte das Gesetz bestimmte Nachweise (sog. Buch- und Belegnachweise, § 17a ff. UStDV), insbesondere den Nachweis der USt-IdNr. des Erwerbers im anderen EU-Staat und die Meldung in der ZM. In der Praxis bedeutet dies: Der Händler muss in jedem EU-Land, in das er Waren lagert, umsatzsteuerlich registriert sein und dort eine gültige USt-IdNr. besitzen

Zudem muss er jede Verbringung in seiner deutschen Umsatzsteuer-Voranmeldung (als innergemeinschaftliche Lieferung) und in der Zusammenfassenden Meldung an das BZSt deklarieren

Diese Meldungen dienen der EU-weiten Kontrolle, ob im Bestimmungsland ein entsprechender Erwerb gemeldet wurde

Fehlen Registrierung oder Meldungen, gerät die Steuerbefreiung der Verbringung in Gefahr.

Formelle Voraussetzungen und Änderungen ab 2020 (Quick Fixes)

Mit Wirkung zum 01.01.2020 wurden EU-weit die Voraussetzungen für die Steuerbefreiung innergemeinschaftlicher Lieferungen – und damit auch Verbringungen – gesetzlich verschärft (“Quick Fixes”). Seitdem sind zwei ehemals formelle Anforderungen ausdrücklich zu materiell-rechtlichen Voraussetzungen geworden

- Verwendung einer USt-IdNr. im Bestimmungsland: Der Abnehmer (bei Verbringungen ist das der Unternehmer selbst im Zielland) muss gegenüber dem Lieferer eine gültige USt-IdNr. eines anderen Mitgliedstaats verwenden (§ 6a Abs.1 Nr.4 UStG). Ohne gültige USt-Id ist die Steuerfreiheit versagt. Insbesondere bei Amazon-PanEU heißt das: Der Händler muss im Zielland bereits zum Zeitpunkt der Verbringung über eine dortige USt-IdNr. verfügen. Eine nachträgliche Registrierung heilt die fehlende USt-IdNr. nach neuem Recht nicht. Das Erfordernis gilt als zwingende Voraussetzung (materiell-rechtlich) für die Steuerbefreiung.

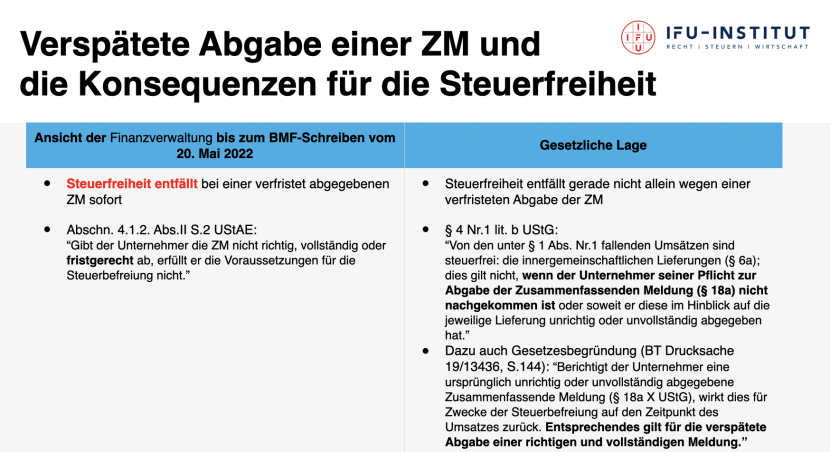

- Abgabe einer zutreffenden ZM: Der liefernde Unternehmer muss die Lieferung/Verbringung in der Zusammenfassenden Meldung richtig und fristgerecht deklarieren (§ 4 Nr.1 Buchst. b UStG). Eine nicht oder verspätet abgegebene ZM führt grundsätzlich zum Verlust der Steuerbefreiung. Nach den deutschen Verwaltungsanweisungen ist eine verspätete Berichtigung nur innerhalb enger Fristen möglich (innerhalb eines Monats nach Kenntnis eines Fehlers, rückwirkend für den Liefermonat). Ab 2020 ist die fristgerechte ZM-Abgabe ausdrücklich zwingende Voraussetzung für die Steuerfreiheit.

Für den vorliegenden Fall bedeutet dies: 2019 fällt noch unter die alte Rechtslage (VAT-ID und ZM waren damals formell erforderlich, aber bei Fehlen konnte ggf. eine Heilung erfolgen), während 2020–2023 bereits dem neuen, verschärften Regime unterliegen.

Verletzung der Voraussetzungen im konkreten Fall

Im Sachverhalt hat der Händler gegen beide Kernvoraussetzungen verstoßen: Er hatte in keinem der Empfängerländer eine gültige USt-IdNr. zum Zeitpunkt der Verbringung (weil nicht registriert) und er hat die Vorgänge zudem nicht in Zusammenfassenden Meldungen gemeldet. Damit sind die Bedingungen für die Steuerfreiheit der innergemeinschaftlichen Verbringungen formell nicht erfüllt.

- Rechtslage 2019: Vor Einführung der Quick Fixes galt die fehlende USt-IdNr. des Erwerbers zwar als Buchnachweispflicht, aber nach höchstrichterlicher Rechtsprechung war sie keine materielle Voraussetzung für die Steuerbefreiung. Der EuGH (Rs. Plöckl, 2016) entschied ausdrücklich, dass die Steuerbefreiung einer innergemeinschaftlichen Verbringung nicht allein wegen fehlender Angabe einer vom Bestimmungsland erteilten USt-IdNr. versagt werden darf, sofern keine Steuerhinterziehungsabsicht vorliegt, die Ware tatsächlich in einen anderen Mitgliedstaat gelangt ist und die übrigen materiellen Voraussetzungen erfüllt sind. Die USt-IdNr. diente insoweit „nur“ als Nachweis der Unternehmereigenschaft des Erwerbers, darf aber bei ansonsten klarer Sachlage nicht zur Versagung der Befreiung führen. Ebenso darf das Fehlen einer ZM-Eintragung allein nicht zur Steuerpflicht führen, wenn der Vorgang objektiv eine steuerfreie Lieferung darstellt und keine Betrugsgefahr besteht. – Im Jahr 2019 konnte der Händler sich also prinzipiell auf diese Rechtsprechung berufen: Die Waren sind ins EU-Ausland verbracht worden und der Endverkauf sollte dort der Umsatzbesteuerung unterliegen; eine steuerliche Mehrbelastung in Deutschland wäre nach EU-Recht nicht gerechtfertigt, solange kein Missbrauch vorliegt. Allerdings ist zu bedenken, dass im Plöckl-Fall der EuGH auch darauf abhob, dass „die übrigen materiellen Voraussetzungen“ erfüllt sein müssen. Eine dieser Voraussetzungen ist, dass der Erwerb im anderen Mitgliedstaat der Besteuerung unterlieg. Im vorliegenden Fall hat der Händler in den Zielländern überhaupt keine Meldungen oder Steuerabführungen vorgenommen. Dadurch fehlt bislang die sicherstellende Besteuerung der Umsätze im Ausland. Die Finanzverwaltung könnte argumentieren, dass gerade nicht gewährleistet war, dass die Vorgänge der Erwerbsbesteuerung im Ausland unterliegen – ein Umstand, der die Steuerfreiheit gefährden kann. Dennoch stehen die Chancen gut, sich für 2019 auf die EuGH-Rechtsprechung zu berufen, sofern der Händler nun unverzüglich die Besteuerung in den Zielländern nachholt (siehe unten) und damit im Nachhinein sicherstellt, dass die Warenverbringungen keine unversteuerten „weißen Flecken“ bleiben. Dann lägen für 2019 die materiellen Voraussetzungen einer steuerfreien Verbringung im Ergebnis vor und ein deutsches Besteuern wäre unzulässig.

- Rechtslage ab 2020: Für 2020 bis 2023 hat der Gesetzgeber – auch infolge der EuGH-Rechtsprechung – die Anforderungen verschärft. Seitdem gilt die fehlende USt-IdNr. im Bestimmungsland und/oder fehlende ZM als Verletzung einer materiellen Voraussetzung. Nach § 6a UStG i.V.m. § 4 Nr. 1b UStG ist die Lieferung in Deutschland steuerpflichtig, wenn der Unternehmer keine gültige ausländische USt-IdNr. des Abnehmers verwendet oder seiner ZM-Pflicht nicht nachkommt. Im konkreten Fall hat der Händler in diesen Jahren keine ausländische USt-Id gehabt – dieser Mangel kann nach neuem Recht nicht mehr geheilt werden; die USt-IdNr. hätte bereits zum Verbringungszeitpunkt vorliegen müssen. Auch die unterlassene ZM-Meldung führt nach geltendem Recht zum Verlust der Steuerbefreiung. Zwar hat das BMF in einem späteren Schreiben klargestellt, dass eine verspätete ZM-Abgabe die Steuerfreiheit nicht zwingend ausschließt. In der Praxis bedeutet dies, dass wenn die ZM zwar nicht fristgerecht, aber doch noch vor Entdeckung durch die Finanzbehörde berichtigt/abgegeben wird, die Steuerbefreiung weiterhin greifen kann. Im vorliegenden Fall jedoch wurden über Jahre gar keine ZM abgegeben, und die Entdeckung erfolgte erst durch die Betriebsprüfung. Eine nachträgliche Meldung kommt nun sehr spät und außerhalb der tolerierten Korrekturfristen. Die Finanzverwaltung ist daher nach aktueller Gesetzeslage berechtigt, die Steuerfreiheit für 2020–2023 zu versagen. Die Konsequenz ist eine Umsatzsteuerpflicht dieser Verbringungsumsätze in Deutschland, obwohl es sich wirtschaftlich um keine Endverbraucherlieferung handelt. Der Händler würde in Deutschland wie bei einer normalen steuerpflichtigen Inlandslieferung 19% Umsatzsteuer schulden, hat aber mangels Leistungsempfänger im Inland keinen Vorsteuerabzug – die Steuer wird zum echten Kostenfaktor. Genau diese Problematik ist bekannt: Wird ein innergemeinschaftliches Verbringen erst nachträglich erkannt, besitzen Unternehmer oft (wie hier) keine gültige USt-IdNr. im Zeitpunkt des Verbringens. Nach der derzeitigen Rechtslage wird das Verbringen dann in Deutschland steuerpflichtig, ohne Vorsteuerabzugsmöglichkeit. Die EU-Kommission hat die Mitgliedstaaten bereits 2019 aufgefordert, hierfür eine praktische Lösung zu finden, um unbillige Doppelbelastungen zu vermeiden. Deutschland hat jedoch bisher keine echte Abmilderung in solchen Fällen geschaffen. Somit ist aus rein deutscher Sicht die Rechtsposition der Betriebsprüfung für 2020 ff. formal korrekt: Die Voraussetzungen der Steuerbefreiung waren nicht erfüllt, weshalb die Verbringungen nachversteuert werden dürfen.

- Hier spring kurz der Mensch Dr. Roger Gothmann ein: Das Resultat ab 2020, welches dem Mandanten sehr viel Geld kosten dürfte, kann man auch anders lösen. Ich referiere dazu auch regelmäßig für einige Steuerschulen. Hier ein kurzer Auszug.

…. hier übernimmt jetzt wieder ChatGPT.

Zwischenergebnis zur Rechtmäßigkeit der deutschen Besteuerung

Für 2020–2023 ist die geplante Besteuerung in Deutschland nach geltendem nationalem Recht rechtens. Die Nichteinhaltung der materiellen Voraussetzungen (ausländische USt-IdNr., ZM) schließt die Steuerfreiheit aus. Ein Gegenargument könnte allenfalls aus höherrangigem EU-Recht oder dem Grundsatz der Vermeidung von Doppelbesteuerung hergeleitet werden. Zwar fordert der Neutralitätsgrundsatz, dass echte Binnenmarktumsätze nicht doppelt belastet werden sollen

Im aktuellen Stadium liegt aber (noch) keine Doppelbesteuerung, sondern vielmehr eine Nicht-Besteuerung im Ausland vor. Die deutsche Finanzverwaltung hat daher ein nachvollziehbares Interesse, die Vorgänge zumindest im Inland zu besteuern, um Steuerverlust zu verhindern. Sollte der Händler allerdings nun freiwillig in den Zielländern die Umsatzsteuer entrichten, stünde eine Doppelbesteuerung im Raum, falls Deutschland ebenfalls besteuert. Hier könnte man argumentieren, dass die deutsche Steuerfestsetzung dann aus Billigkeitsgründen zu korrigieren wäre (§ 163 AO, Unbilligkeit einer Doppelbelastung). Ein Rechtsanspruch darauf lässt sich aus der aktuellen Gesetzeslage aber schwer ableiten – es wäre eine Ermessensentscheidung der Finanzverwaltung. Gerichtliche Schritte könnten allenfalls unter Berufung auf den EuGH (Neutralitäts- und Verhältnismäßigkeitsgrundsatz) versucht werden. Erfolgsaussichten sind ungewiss, da die Quick-Fixes-Regeln explizit die strikte Handhabung vorsehen. Für 2019 hingegen bietet die EuGH-Rechtsprechung (Fall Plöckl) eine gute Grundlage, die deutsche Besteuerung abzuwehren, sofern der Händler jetzt die rückständigen Verpflichtungen im EU-Ausland nachholt. Dann wären die materiellen Voraussetzungen ex post erfüllt und nach EU-Recht dürfte die Steuerfreiheit nicht allein wegen der vormals fehlenden USt-IdNr. versagt werden

Fazit: Die deutsche Nachversteuerung der Verbringungen ist für 2020–2023 formell gerechtfertigt. Für 2019 kann sie mit Verweis auf Unionsrecht angefochten werden. In jedem Fall sollte jedoch rasch eine Lösung angestrebt werden, um eine endgültige Doppelbesteuerung zu vermeiden und die Steuerlast so gering wie möglich zu halten.

Risiken (Steuernachzahlung und Zinsen)

Aus den obigen Erwägungen folgt, dass dem Mandanten eine erhebliche Steuernachzahlung in Deutschland droht. Die Betriebsprüfung will für 5 Jahre x 250.000 € = 1.250.000 € an Warenverbringungen der deutschen Umsatzsteuer unterwerfen. Daraus ergibt sich eine zusätzliche Umsatzsteuer von ca. 237.500 € (bei 19% USt). Dieses Ausmaß deckt sich mit Erfahrungen aus ähnlichen Fällen: Bei Pan-EU-Händlern, die keine Registrierungen im Ausland vornehmen, kommt es typischerweise zu rund 10% des Jahresumsatzes an Nachsteuer pro Jahr

Zusätzlich fällt Nachzahlungszinsen gemäß § 233a AO an. Die Verzinsung beginnt 15 Monate nach Ablauf des jeweiligen Jahres. Bis 2018 betrug der Zinssatz 0,5% pro Monat (6% p.a.), ab 2019 wurde er auf 0,15% pro Monat (1,8% p.a.) gesenkt

Für die Jahre 2019–2023 bedeutet dies vereinfacht:

- 2019er Nachforderung ~47.500 € verzinst ab April 2021 bis zur Festsetzung (voraussichtlich 2025) mit 1,8% p.a., ca. 4 Jahre ≈ 3.000–4.000 € Zinsen.

- 2020er Nachforderung verzinst ab April 2022 für ca. 3 Jahre ≈ 2.500–3.000 €.

- Jüngere Jahre entsprechend kürzer: insgesamt für 2019–2022 grob <10.000 € Zinsen. (Anmerkung: Wäre noch der alte Zinssatz von 6% anwendbar, lägen die Zinsen um ein Vielfaches höher. Die Neuregelung begrenzt das Zinsrisiko deutlich.)

Hinzu kommt das Risiko von Säumniszuschlägen oder Bußgeldern: Das dauerhafte Nichtabgeben der ZM stellt eine Ordnungswidrigkeit dar. Theoretisch kann je ZM ein Bußgeld bis zu 5.000 € verhängt werden. In der Praxis wird die Finanzbehörde bei freiwilliger Mitwirkung des Mandanten wohl kulant sein; dennoch ist ein gewisses Bußgeldrisiko vorhanden. Ebenfalls können in den Auslandsländern bei nachträglicher Registrierung Verspätungszuschläge, Zinsen oder Strafgelder anfallen, da der Mandant dort jahrelang seinen steuerlichen Pflichten nicht nachgekommen ist

Beispielsweise werden in einigen Ländern hohe Verzugszinsen (Polen ca. 8%, Tschechien ~14% p.a.) und Strafgebühren fällig, wenn man sich rückwirkend registriert

Diese ausländischen Risiken sind nicht unmittelbar Teil der Fragestellung, sollten aber in der Gesamtrisikobetrachtung berücksichtigt werden, da der Mandant eine Nachregistrierung plant.

Quantifizierung: In Summe beläuft sich das steuerliche Risiko in Deutschland auf rund 237.500 € Nachsteuer plus ca. 10.000 € Zinsen, also etwa 247.500 €. Etwaige deutsche Bußgelder könnten das noch leicht erhöhen. Zusätzlich droht im Ausland die Nachzahlung der dortigen Umsatzsteuer auf die Endverkäufe (die bisher mangels Registrierung nicht abgeführt wurde) – dieser Betrag könnte je nach Umsatz in den Ländern beträchtlich sein, allerdings wäre das keine Doppel-, sondern die eigentlich geschuldete Steuer im Bestimmungsland.

Nicht zu vernachlässigen ist auch das Haftungs- und Strafbarkeitsrisiko: Während die Anfrage ausdrücklich von fehlender Doppelbesteuerung (also keiner bewussten Doppelmeldung) und einer nachträglichen Registrierung spricht – was auf Kooperationsbereitschaft schließen lässt – hätten Finanzbehörden grundsätzlich bei jahrelanger Nichtanmeldung auch den Verdacht der Steuerhinterziehung erörtern können. Im gegebenen Fall scheint aber von einer Selbstnachholung auszugehen zu sein, sodass wir dieses Risiko hier nur der Vollständigkeit halber erwähnen. Wichtig ist, durch aktive Korrekturhandlungen jetzt zu zeigen, dass keine Absicht der Steuerverkürzung bestand, um ggf. Strafbefreiungstatbestände (Selbstanzeige) nutzen zu können, falls relevant.

Handlungsempfehlung

Angesichts der dargelegten Rechtslage und Risiken empfehlen wir ein koordiniertes Vorgehen, um den Schaden zu begrenzen und Rechtssicherheit herzustellen:

1. Nachträgliche Registrierung und Erklärung in den EU-Ländern (Bestimmungsstaaten): Der Mandant sollte unverzüglich in allen relevanten Lager-Ländern (Polen, Tschechien, Italien, Frankreich, Spanien, Belgien, Schweden – ggf. weitere, falls Amazon zwischenlagert) eine umsatzsteuerliche Registrierung mit Rückwirkung beantragen. In vielen Ländern ist dies möglich, wenn auch mit Aufwand verbunden

Sobald die USt-IdNr. vorliegt (oft wird sie mit Gültigkeit ab dem Beginn der Tätigkeit erteilt), sind dort sämtliche innergemeinschaftlichen Erwerbe und anschließenden Lieferungen nachzuerklären. Praktisch bedeutet das: Für 2019–2023 sind in jedem Land Umsatzsteuererklärungen bzw. -voranmeldungen einzureichen, in denen die innergemeinschaftlichen Erwerbe mit der Bemessungsgrundlage der verbrachten Waren deklariert werden (meist mit gleichzeitigem Vorsteuerabzug, sofern keine Verwendung für steuerfreie Umsätze erfolgte)

Ebenso müssen die Verkäufe an Endkunden von den ausländischen Lagern aus als steuerpflichtige lokale Lieferungen nachträglich gemeldet und die entsprechende Umsatzsteuer entrichtet werden. Hierbei ist mit Nachzahlungszinsen und ggf. Säumnisstrafe je Land zu rechnen. Es empfiehlt sich, lokale Steuerberater oder spezialisierte Dienstleister (z.B. Taxdoo oder ähnliche VAT Compliance Anbieter) einzuschalten, um diesen Prozess effizient und fristgerecht zu bewältigen. Durch die rückwirkende Registrierung erlangt der Mandant USt-IdNrn., die formal ab dem jeweiligen Beginn der Tätigkeit gültig sind – damit kann er zumindest gegenüber den Finanzbehörden argumentieren, nunmehr die früher fehlenden USt-IdNr. nachzuliefern (auch wenn diese materiell erst jetzt erteilt wurden).

2. Nachholung der Meldepflichten in Deutschland: Parallel zur Registrierung im Ausland sollte der Mandant in Deutschland Korrekturen seiner Umsatzsteuer-Erklärungen für 2019–2023 vornehmen. Konkret sollten die bislang nicht deklarierten Verbringungen nachträglich als steuerfreie innergemeinschaftliche Lieferungen (§ 4 Nr.1b UStG) in den entsprechenden Voranmeldungen/Jahreserklärungen aufgeführt werden. Ebenso sollten Zusammenfassende Meldungen für die betroffenen Zeiträume nachgereicht bzw. korrigiert werden. Zwar sind die Fristen für eine fristwahrende ZM längst verstrichen; dennoch zeigt die freiwillige Nachmeldung Goodwill und Kooperationsbereitschaft. Zudem ist die Nachmeldung wichtig, um einen konsistenten Datensatz EU-weit herzustellen (die deutschen ZM-Daten werden mit den Erwerbsmeldungen der anderen Länder abgeglichen). Eventuell muss die ZM-Buchung manuell mit dem Bundeszentralamt für Steuern abgestimmt werden, da das elektronische System so alte Meldungen nicht ohne Weiteres annimmt. Hierbei kann man sich auf die neue BMF-Linie berufen, wonach eine verspätete ZM nicht automatisch zum Verlust der Steuerfreiheit führen soll

3. Kommunikation mit der deutschen Finanzbehörde: Mit den vorbereiteten Unterlagen (ausländische USt-IdNrn., Nachmeldungen und Zahlungsnachweise aus dem Ausland) sollte der Steuerberater proaktiv auf die Betriebsprüfung bzw. das Finanzamt zugehen. Ziel muss sein, eine Doppelbesteuerung der Vorgänge zu verhindern. Es sollte dargelegt werden, dass der Mandant nun alle erforderlichen Schritte unternimmt, um die Umsätze in den Bestimmungsländern der Besteuerung zuzuführen. Damit ist der eigentliche Sinn der Vorschriften erfüllt – nämlich sicherzustellen, dass die Warenbewegungen nicht unversteuert bleiben. Unter Hinweis auf die EuGH-Rechtsprechung für 2019 und auf die Aufforderung der EU-Kommission, pragmatische Lösungen für nachträglich erkannte Verbringungen zu finden, sollte beantragt werden, auf die deutsche Nachversteuerung zu verzichten, sobald die Besteuerung im Ausland nachgewiesen ist. Dies kann juristisch über eine Änderung oder Aufhebung der deutschen Steuerfestsetzung erfolgen. Denkbar ist eine Berufung auf § 163 AO (Billigkeit): Die gleichzeitige Besteuerung in zwei Mitgliedstaaten wäre unbillig und dem EU-Geist abträglich. Zwar gibt es keinen Automatismus hierfür, doch zeigt die freiwillige Nacherfüllung im Ausland, dass keine Bereicherungsabsicht bestand. Für 2019 sollte dezidiert auf das EuGH-Urteil Plöckl verwiesen werden, das sehr klar stellt, dass formale Mängel (fehlende USt-IdNr.) nicht zum Versagen der Steuerbefreiung führen dürfen, wenn der Vorgang echt und ohne Hinterziehung stattgefunden hat

4. Zukünftige Compliance sicherstellen: Unabhängig von der Vergangenheitsaufarbeitung muss der Mandant seine künftigen Abläufe an die umsatzsteuerlichen Anforderungen anpassen. Bei fortgesetzter Nutzung des Pan-EU-Programms bedeutet dies: Umsatzsteuerliche Registrierung in jedem (neuen) Lagerland vor der ersten Warenverbringung dorthin, laufende Zusammenfassende Meldungen jeder Verbringung aus Deutschland, Erstellung von Pro-forma-Rechnungen für jeden Warentransfer (als Belegnachweis)

2 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat

Amazon PAN-EU: Italien fordert hohe Nachzahlungen – So reagierte ein betroffener Händler und sparte fast 30.000 Euro

LUTZ

sehr interessant

Dr. Roger Gothmann

Vielen Dank für das Feedback!

Herzliche Grüße

Roger Gothmann