OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Kurz vor dem Wochenende kommt ein Update zum One-Stop-Shop (OSS). Es betrifft abgelehnte OSS-Meldungen für Q1-2024 durch das Bundeszentralamt für Steuern (BZSt). Wer diesem Blog aufmerksam folgt, der weiß, dass das eine never ending story ist und erst zuletzt für Q4-2023 aufgetreten ist.

Heute machen wir es kurz. Das BZSt lehnt derzeit alle OSS-Meldungen für Q1-2024 ab, wenn diese innergemeinschaftliche Fernverkäufe nach Estland, Tschechien und andere EU-Staaten enthalten. Warum?

Erhöhung des Standardsteuersatzes in Estland zum 1.1.2024 auf 22 Prozent. Wer sagt es dem BZSt?

Estland hat zum 1.1.2024 den Standardsteuersatz von 20 auf 22 Prozent erhöht. Die ermäßigten Steuersätze i.H.v. von 5 und 9 Prozent blieben konstant.

Zusätzlich hat Tschechien die beiden bisherigen ermäßigten Steuersätze (10 und 15 Prozent) durch einen einzigen ermäßigten Steuersatz in Höhe von 12 Prozent zum 1.1.2024 ersetzt.

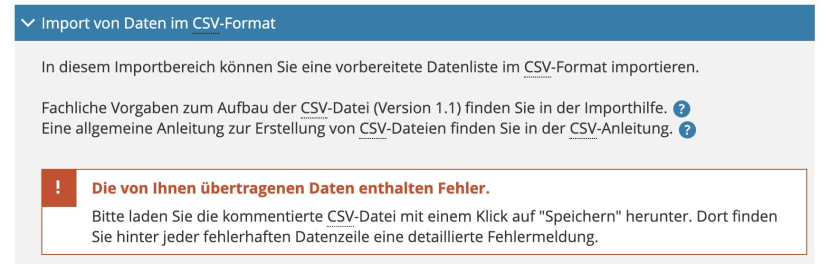

Wer diese Steuersatzänderung auf dem Schirm hatte – z.B. alle Taxdoo-Kunden – wird für diesen Fleiß dennoch nicht belohnt und erhält nach dem Upload der OSS-Meldung für Q1-2024 eine Fehlermeldung wie die Folgende.

Der Grund für diese Fehlermeldung ist einfach. Das BZSt hat die Steuersatzänderung in Estland und anderen EU-Staaten zum 1.1.2024 verschlafen.

Derzeit lehnt das BZSt im OSS-Portal alle Meldungen für Q1-2024 ab, die Fernverkäufe nach Estland und anderen EU-Staaten beinhalten, weil man in der Bonner Behörde intern noch mit veralteten Steuersätzen rechnet und daher die richtigen Meldungen irrtümlicherweise als falsch zurückweist.

Wie sieht die Lösung aus?

Wer sich der starren Sichtweise des BZSt beugt und der Einfachheit wegen z.B. seine Transaktionen nach Estland auf 20 Prozent Umsatzsteuer anpasst, verkürzt Steuern. Macht das bitte nicht und wartet ab, bis das BZSt diesen Fehler behoben hat. Wir haben sie bereits informiert.

5 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat

Aus dem Finanzamt zur Revolution: Wie Taxdoo gemeinsam mit mutigen Steuerkanzleien die Steuerberatung im E-Commerce neu denkt

Sandra Hesse

Das BZSt hat nicht nur bei Estland geschlafen. Estland betrifft nur viel mehr, weil es der Regelsteuersatz ist. Tschechien hat nun auch einen neuen ermäßigten Steuersatz von 12% (vorher 15 oder 10), womit bei uns auch hier einige Meldung geblockt werden.

Dr. Roger Gothmann

Liebe Frau Hesse,

vielen Dank für die Ergänzung. Sie haben recht: Tschechien ersetzt die beiden bisherigen ermäßigten Steuersätze (10 und 15 Prozent) durch einen einzigen ermäßigten Steuersatz in Höhe von 12 Prozent zum 1.1.2024.

Ich bin (noch) zuversichtlich, dass man das Problem in Bonn zeitnah (bis zum Fristende für Q1-2024) löst.

Dennoch ist das ein zeitlicher Aufwand bei Ihnen und vielen anderen Steuerkanzleien, der unnötig ist, wenn das BZSt seiner Verantwortung nach käme.

Herzliche Grüße

Roger Gothmann

Dirk

Geht jetzt 🙂

Dr. Roger Gothmann

Besten Dank und viele Grüße

Roger Gothmann

Sebastian

Guten Tag,

ich mache gerade die Meldung für das Q3 und erhalte erstmalig den Fehler für Estland. (Vermutlich erst jetzt Umsätze dort) Ich dachte der Fehler sei behoben?

Zusätzlich für Luxemburg und Finnland, die ebenfalls ihre Steuersätze dieses Jahr angepasst haben. Ich habe das BZSt benachrichtigt, aber noch keinerlei Reaktion erhalten und befürchte auch, dass dies nicht vor Fristende Q3 geschieht…