OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt

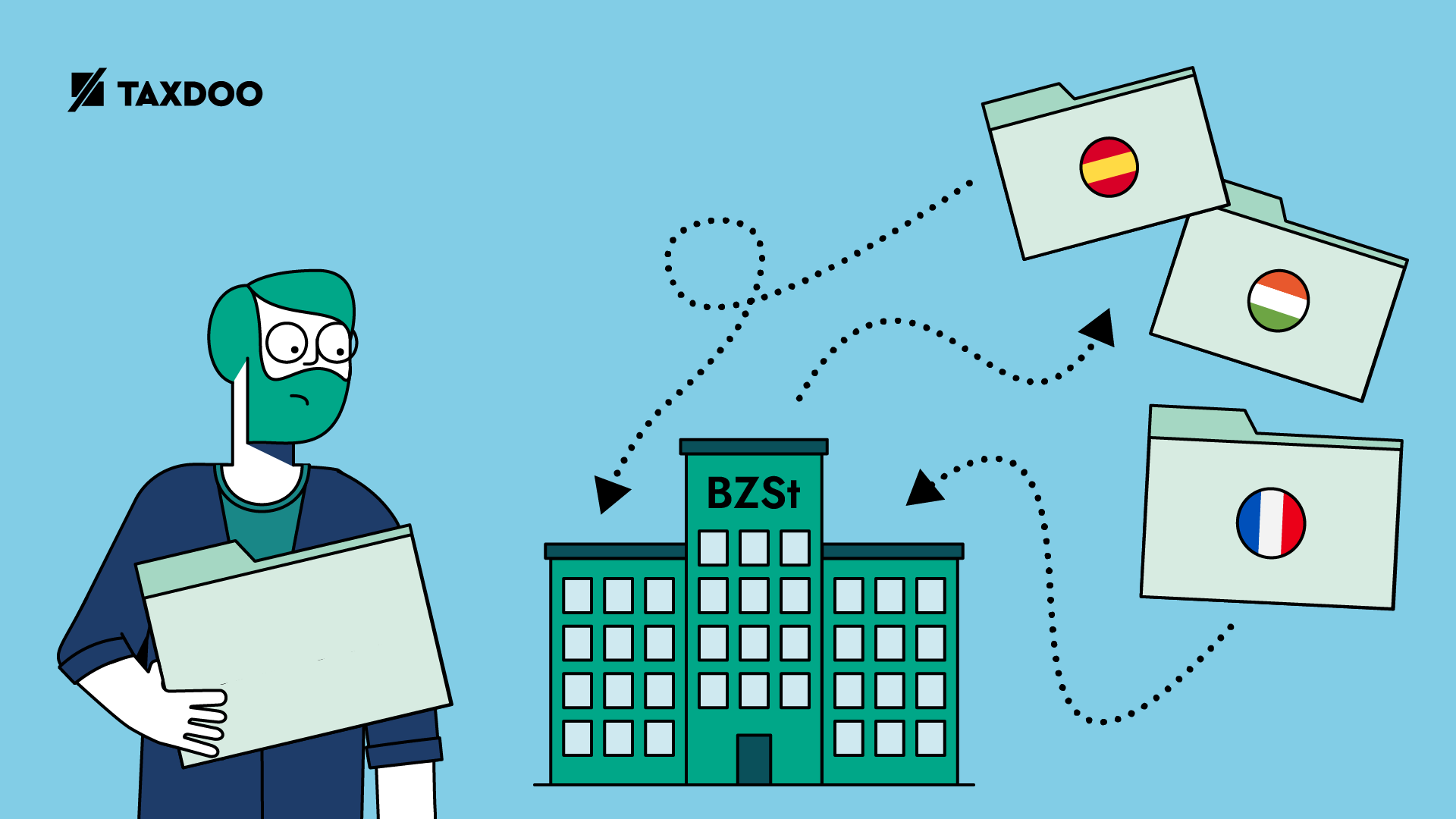

OSS-Mahnungen: Wer Mandanten im Onlinehandel betreut, kennt das. Die OSS-Meldungen wurden sauber erstellt, nochmals mit den Rohdaten aus Amazon, Shopify & Co. verprobt (Macht Ihr das auch regelmäßig!?) und anschließend manuell im BOP-Portal hochgeladen. Die Zahlung der Umsatzsteuer erfolgte auch fristgerecht. Dann – teilweise ein oder zwei Jahre später – erhält man eine kryptische Mahnung von den Finanzbehörden aus Spanien, Finnland, Frankreich, … mit dem Hinweis, dass die OSS-Umsatzsteuer dort nicht eingegangen sei und dass man doch bitte diese direkt auf ein spanisches, finnisches, französisches Konto überweisen solle.

Sind die OSS-Mahnungen echt, oder Scam?

Wer versucht, die Echtheit dieser Mails zu verifizieren, der landet entweder im Taxdoo-Blog oder auf der Seite des Bundeszentralamtes für Steuern (BZSt), das in Deutschland für die OSS-Meldungen verantwortlich ist.

Dort heißt es wortwörtlich.

Zahlreiche Unternehmer, die am Verfahren One-Stop-Shop, EU-Regelung teilnehmen, haben aktuell Zahlungserinnerungen für das 3. Quartal 2021 von anderen EU-Mitgliedstaaten erhalten. Um ein derartiges Szenario zu vermeiden, wurden die Mitgliedstaaten bereits frühzeitig darüber informiert, dass die für sie vorliegenden Zahlungen erst mit zeitlicher Verzögerung weitergeleitet werden. Offenbar haben aber nicht alle Mitgliedstaaten ihre automatisierten Mahnläufe ausgesetzt.

Sollten Sie auch eine Zahlungserinnerung von einem anderen Mitgliedstaat erhalten haben, prüfen Sie bitte zunächst, ob Sie die erklärten Steuern für das betreffende Quartal vollständig an die Bundeskasse Trier gezahlt haben. Wenn dies der Fall ist, empfiehlt es sich, dem Mitgliedstaat auf die Erinnerung hin zu antworten, dass die Steuerzahlung bereits an Deutschland geleistet wurde.

Es ist in der Regel nicht erforderlich, das Bundeszentralamt für Steuern über die erhaltene Zahlungserinnerung zu informieren.

OSS-Mahnungen: zeitliche Verzögerung?

Was auf der Seite des BZSt als zeitliche Verzögerung bei der Weiterleitung der Zahlung aus Deutschland in die zuständigen EU-Staaten bezeichnet wird, ist am Ende ein gewaltiges strukturelles Problem.

Anmerkung für Sprach-Ästheten: Der Begriff Verzögerung beinhaltet bereits die Komponente zeitlich. Da es sich aber um den O-Ton aus dem BZSt handelt, haben wir es dabei belassen, auch wenn jede Sprachprüfung hier sofort ausschlägt. Zudem wächst die Verzögerung auch stetig an, sodass eine gewisse Redundanz hier nicht schaden kann.

Deutschland verfügt aktuell nicht über die erforderlichen Ressourcen, um der Digitalisierung des Steuerrechts gerecht zu werden. Bereits Mitte 2022 hatte der Bundesrechnungshof (BRH) moniert, dass beim BZSt ca. 4 Milliarden Euro OSS-Umsatzsteuer in der Luft hängen, weil bei der Bonner Behörde die OSS-Meldungen und die eingehenden Zahlungen manuell miteinander gemappt werden müssen.

Das dürfte auch einer der Gründe sein, warum wir nicht wie geplant 2025 die nächste große Umsatzsteuerreform – VAT in the Digital Age (ViDA) – sehen werden. Es fehlt aufseiten der Finanzbehörden schlicht an den Möglichkeiten, den OSS zur angedachten und vollumfänglichen Compliance-Plattform auszubauen.

Was ist jetzt zu tun?

Ihr bzw. Eure Mandanten erhaltet OSS-Mahnungen aus dem EU-Ausland und fragt Euch, wie Ihr dabei verfahren sollt. Ganz einfach: Wenn Ihr nachweislich die Umsatzsteuer fristgerecht an das BZSt angeführt habt, genügt ein Zweizeiler an die anfragende Behörde im Ausland (in der Regel auf Englisch), dass die Zahlung an das BZSt erfolgt ist. Ihr hängt dann noch den Zahlungsnachweis dran und seid damit auf der weitgehend sicheren Seite.

Hinweis zu fristgerecht: Die Fristen für Eure-Meldungen findet Ihr hier. Beachtet dabei bitte, dass die Zahlungen bis zu diesen Fristen im EU-Ausland eingegangen sein müssen. Daher empfehlen wir, die Meldungen und Zahlungen mindestens fünf Werktage vor Fristende einzureichen.

Armutszeugnis für den Technologiestandort Deutschland

Es ist einfach, auf jemanden einzutreten, dem gefühlt gerade nicht viel gelingt. Ich will daher an dieser Stelle nicht auf die Politik, das BMF, das BZSt, … einhauen. Ich will aber an dieser Stelle eines anmerken.

Wir feiern gerade die E-Rechnung in Deutschland. Doch mit einem guten Gesetz alleine ist es nicht getan. Die Finanzverwaltung wird zunehmend abgehängt. Es fehlt an Technologie und es fehlt an klugen, kompetenten und tech-affinen Finanzbeamten auf den Entscheidungsebenen, die auch mal auf den Tisch hauen müssen, wenn man Ihnen das Budget dermaßen zusammenstreicht, dass zum Beispiel der OSS weit von dem entfernt ist, was er eigentlich mit sich bringen soll: Sicherheit und Compliance als Grundlage für ein digitalisiertes Steuerrecht.

10 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Teilrückerstattung und Amazon: Was müsst ihr im Bereich Umsatzsteuer, Buchhaltung und OSS beachten?

Subventionen durch Temu: Wie werden diese steuerlich behandelt? Und: Macht Temu das richtig?

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Dr. Roger Gothmann

Hier geht es zu einer Diskussion auf LinkedIn mit betroffenen Unternehmen und Steuerkanzleien: https://www.linkedin.com/feed/update/urn:li:activity:7181208232705568768/

Mirko Böddecker

Wir haben dieses Problem mit Spanien, wo saftoge Zuschläge nach drei Jahren beigetrieben werden. Wir haben firstgerecht gemeldet und bezahlt (Wertstellung bei der Bundeskasse Trier vor dem 1.11.2021). Das haben wir so eingereicht mit Kontoauszug. Daraufhin kamen jetzt vier Seiten auf Spansich (nicht mehr zweisprschig) welche Goolge kaum übersetzen kann aufgrund des Behördenkauderwelsch. Was ich verstehe ist, dass sie die Forderung aufrecht erhalten mit dem Verweis auf den Single Window Leitfaden. Sie schreiben: “Der Steuerpflichtige muss sich darüber im Klaren sein, dass Zahlungen erst dann als erfolgt gelten, wenn sie auf dem Bankkonto des Mitgliedstaats der Identifizierung eingehen”. Das bedeutet dann also, dass wir jetzt für die Versäimnisse der Bundeskasse Trier haften sollen? Griechenland versucht das auch. Es scheint eine Masche zu sein, welche man sich im Spüden ausgedacht hat um auf Raubzug zu gehen…. Verklage ich jetzt die Bundeskasse?

Dr. Roger Gothmann

Vielen Dank für diese Einblicke!

Es kommt darauf an. Das Gesetz gibt vor, dass der Unternehmer so zeitig überweisen muss, dass die Gelder fristgerecht ankommen. Dafür sollten 5 Werktage mehr als ausreichend sein. War das hier der Fall?

Viele Grüße

Roger

Mirko Böddecker

Hallo Roger,

danke für den Hinweis und den Link.

sSid ihr da sicher? Wir haben am 29.10 gemeldet, überwiesen und es wurde zum 29.10 valutiert. Mit Sicherheit wurde es aber erst am 1.11.2021 vom BZSt berabeitet. Spanien schreibt, das Bundeszentralamt hätte den 1.11.2021 als Meldedatum angegeben, deswegen haben sie ihre Mahnung losgeschickt. Das ist nun aber sicher falsch und wahrscheinlich der Fehler den das BZSt auch meint. Im Linkedin Blog steht ja, dass ihr mehrere Mandanten mit dem gleichen Problem hattet. Gibt es da in Spanien keine allgemeine Vorgabe, dass man die Festsetzung eines Verspätungzuschlages anfechten kann, wenn eigentlich kein Grund zur Maßregelung vorliegt? Ich würde in D schon mit dem Argument anfechten, dass die Zahlung vor Ende der Frist getätigt und am, ersten Werktag nach Fristende eingegangen ist. Das sollte doch schon reichen um eine Unverhältnismäßigkeit zu begründen.

Wie gesagt es geht ja hier um Millionen bei allen kleinen Firmen zusammen…. Viele Grüße, Mirko

Usame F.

Ich habe genau dasselbe Problem, habe am 29.10 eingezahlt und angeblich kam das Geld am 11.11 an. Ich habe dann selber auf Englisch geantwortet eingeschrieben Brief geschickt und nun habe ich eine Mail bekommen, 7 Seiten alles auf Spanisch, dass irgendwie das Verfahren nun überprüft wurde und ich 24€ nur zahlen muss.

Natürlich habe ich keine Ahnung wie ich das Zahlen, soll. Keiner kann mir helfen, Das Dokument zu übersetzen ist schwieriger als gedacht. Das Finanzamt in Österreich hat wieder mal keine Ahnung und das spanische Finanzamt legt sofort auf, sobald ich “Does anybody speak english there, por favor” frage.

Was soll ich nun tun??

Dr. Roger Gothmann

Verfahrensrechtlich ist (leider) Spanien zuständig, sodass das Heimatfinanzamt hier niemals helfen kann und wird. Häufig werden auch englische Dokumente mitgesendet. Dort sollte auch eine Website angegeben sein, über die man den Verwendungszweck generieren muss.

Ich hoffe, dass das ein wenig hilft.

Viele Grüße

Roger Gothmann

Frank Rösner

Ich warte schon lange darauf, dass das System kollabiert. Seit 25 Jahren fordere ich Steuervereinfachung ein, nichts hat sich verbessert. Stattdessen wird jetzt noch die Digitalisierung darüber gestülpt. Das kann nicht gutgehen. Schlimm ist, dass die Steuerzahler und Unternehmen auch noch die vielen Millionen für die bürokratische Umsetzung bezahlen müssen. Viele Unternehmer sind frustriert ob der Bürokratiekosten. Kleinere Unternehmen bleiben auf der Stecke, weil sie es nicht mehr bewältigen können. Deutschland verwaltet sich zu Tode. Das hat einen gigantischen Wohlstandsverlust zur Folge.

Dr. Roger Gothmann

Moin Herr Rösner!

Sie haben vollkommen recht: Die Hauptleidtragenden sind die kleinen Unternehmen, weil Gesetze, Verordnungen, … immer aus dem Blickwinkel und mithilfe der Lobbyisten der Großen gemacht werden. Der Mittelstand hat da leider keine starke Stimme.

Ich verstehe auch nicht, warum z.B. die IHKs hier nicht stärker das Wort ergreifen, obwohl sie in die Gesetzgebungsverfahren eingebunden werden.

Viele Grüße

Roger Gothmann

Alexander M.

Ich habe auch gerade wiederholt eine Mahnung vorliegen. Dieses Mal aus Rumänien.

Man könnte darüber lachen, wenn es nicht so traurig wäre. Deutschland hängt sich selber ab. Zunehmend stolpern die Behörden über die eigene Bürokratie, weil sie diese selber nicht mehr bewältigen können.

Es wird Zeit, dass sich fundamental etwas ändert. Vielleicht können ja Milei abwerben und in Brüssel und Berlin zum Einsatz bringen.

Dr. Roger Gothmann

Moin aus Hamburg!

Ja, man hat Mitte 2021 mit der letzten Puste den OSS beim BZSt zum Laufen gebracht – aber dann hinten raus viele Prozesse, wie z.B. die Zahlungszuordnung zu den OSS-Meldungen, weitgehend manuell belassen.

Zum Bürokratieabbau gehört eben nicht nur die Verringerung von Vorschriften, sondern auch die Ausstattung der Finanzverwaltung mit ordentlichen Technologien.

Viele Grüße

Roger Gothmann