Amazon, Polen und Tschechien, CEE und Umsatzsteuer

Das Amazon CEE Programm steht für “Central Eastern Europe” und stellt ein Logistik-Dienstleistungsangebot von Amazon dar. Es ermöglicht Amazon FBA Händlern, ihre Waren in Amazon-Lagern in Deutschland, Polen und Tschechien einzulagern und Sendungen direkt von dort an die Kunden ausliefern zu lassen. CEE ist auch bekannt als “Amazon Programm Mitteleuropa” .

Amazon promotet das CEE Programm mit Versandkosten-Vorteilen für die Händler.

Man könnte es auch anders herum formulieren: Amazon belegt alle Händler mit Versandkosten-Strafgebühren, die es nicht zulassen, dass Amazon ihre Waren auch in Polen und Tschechien lagert. Immerhin sanken diese Gebühren zuletzt. Seit dem 08.06.2021 beträgt der Versandkosten-Aufschlag pro Einheit nun 35 Cent (vorher 50 Cent). Für “Small & Light” Artikel liegt der Aufschlag nun bei 25 Cent.

Je mehr Pakete, desto größer die Ersparnis durch CEE, aber …

Bislang hatten Amazon FBA Seller mit Sitz in Deutschland, die am CEE Programm teilnehmen, also einen durchaus gewichtigen Vorteil bei den Versandgebühren.

Denn sie konnten den Versandgebühren-Aufschlag gegenüber Händlern, die ausschließlich aus Logistikzentren in Deutschland versenden, einsparen.

Durch die Absenkung des Versandkostenvorteils von 50 Cent auf 35 Cent wird die Teilnahme am Programm “CEE” monetär etwas weniger lohnend als zuvor, auch wenn diese grundsätzlich immer noch für sehr viele Amazon Seller attraktiv sein dürfte.

Diese Änderung beeinflusst auch die Rechnung, die jeder Amazon Seller durchführen sollte, der die Aktivierung des Amazon CEE Programms beabsichtigt.

Denn die Kosten- / Nutzen-Rechnung für CEE ist nur auf den ersten Blick einfach.

Ein Händler mit 1.000 Paketen im Monat spart beispielsweise monatlich 350 Euro bzw. auf das Jahr gerechnet 4.200 Euro an FBA-Gebühren — ein großer Händler mit 50.000 Paketen im Monat spart monatlich 17.500 Euro bzw. 210.000 Euro pro Jahr.

Es gibt dabei allerdings eine große Hürde: die Umsatzsteuer.

Nur wenn die umsatzsteuerlichen Pflichten, die mit der Teilnahme am CEE Programm einhergehen, auch eingehalten werden, geht die Rechnung auf. Ansonsten könnten Steuer-Nach- und -Strafzahlungen bei polnischen und tschechischen Finanzbehörden erheblich mehr kosten, als durch den Gebühren-Vorteil eingespart wird.

Im Folgenden erklären wir, was umsatzsteuerlich beachtet werden muss und wie diese Herausforderungen möglichst automatisiert und damit sicher gelöst werden.

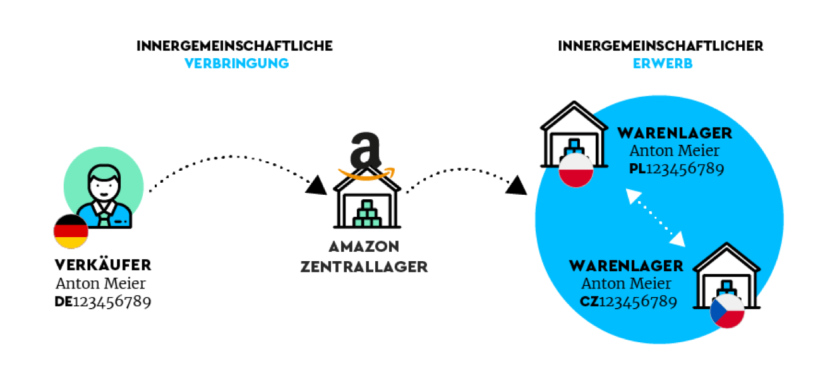

Das fängt bereits mit der Umlagerung der Waren nach Polen und Tschechien an.

Die Umlagerung der Ware nach Polen und Tschechien ist ein umsatzsteuerbarer Vorgang

Wann immer Waren dauerhaft, z.B. für einen geplanten Verkauf, in einen anderen EU-Staat verbracht werden, passiert umsatzsteuerlich Folgendes:

Damit der Staat, in den die Ware verbracht wird, davon erfährt, müsst Ihr eine sogenannte innergemeinschaftliche Verbringung dorthin erklären. Diese Verbringung ist eine in Deutschland steuerfreie Lieferung.

Bei der Ankunft der Waren in Polen oder Tschechien fällt ein sogenannter innergemeinschaftlicher Erwerb an.

Die Verwendung grenzüberschreitender Fulfillment-Strukturen wie Amazon CEE führt laufend zu steuerbaren Transaktionen durch i.g. Verbringungen und i.g. Erwerbe

Dieser Erwerb ist im Empfängerland (Polen oder Tschechien) gegenüber den dortigen Finanzbehörden regelmäßig zu erklären.

Wichtig:

Um eine Besteuerung der grds. steuerfreien innergemeinschaftlichen Verbringungen zu vermeiden, ist es zwingend notwendig, dass die umsatzsteuerliche Registrierung in Polen und Tschechien vor der Aktivierung des CEE Programms erfolgt. Erst nach Erhalt der lokalen USt-ID Nummern, was durchaus einige Wochen dauern kann, können Waren ohne steuerliche Risiken nach Polen oder Tschechien verbracht werden.

Durch die steuerlichen Erklärungen der innergemeinschaftlichen Lieferungen bzw. Erwerbe wissen dann beide Staaten (z.B. Deutschland und Polen), dass ihr Waren dorthin verbracht hat.

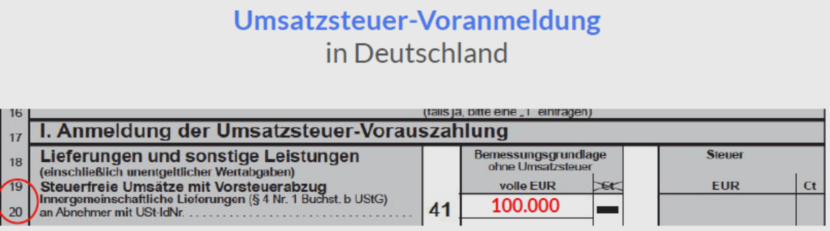

Im Folgenden seht ihr, wie die Verbringungen und Erwerbe in den Umsatzsteuer-Voranmeldungen zu deklarieren sind.

Deklaration der innergemeinschaftlichen Lieferung im Rahmen der Amazon CEE Lagerung in der USt. VA in Deutschland

In dem Land, in dem die Verbringung startet — hier in Deutschland—erklärt ihr die steuerfreie innergemeinschaftliche Lieferung (Verbringung). Ihr gebt dabei als Bemessungsgrundlage die kumulierten Einkaufspreise bzw. Herstellungskosten aller verbrachten Waren eines Monats bzw. eines Quartals im Feld 41 an.

In dem Land, in dem die Verbringung endet — hier in Polen — erklärt ihr den steuerpflichtigen innergemeinschaftlichen Erwerb und macht den Vorsteuerabzug geltend, so dass der Saldo grundsätzlich gleich Null ist.

Bemessungsgrundlage sind wiederum die Einkaufspreise bzw. Herstellungskosten, welche ihr im Fall von Polen noch in Zloty umrechnen müsstet, was wir in diesem Beispiel aus didaktischen Gründen nicht gemacht haben.

Wo werden anschließend die Verkäufe versteuert?

Verkauf aus Polen und Tschechien nach Deutschland und andere Staaten

Ein Großteil der Waren in den CEE Lagern in Polen und Tschechien wird in vielen Fällen wieder nach Deutschland und in andere EU-Staaten verkauft.

Wo und mit welchem Steuersatz sind diese Verkäufe zu versteuern?

Dazu müssen wir unterscheiden, ob Ihr an Unternehmenskunden, in ein Drittland außerhalb der EU, oder an Endverbraucher in der EU verkauft.

Soweit Ihr grenzüberschreitend B2B (Verkäufe an Geschäftskunden) oder in ein Drittland außerhalb der EU (z.B. Schweiz, Großbritannien) verkauft, ist die Antwort einfach: Ihr erklärt immer alles steuerfrei dort, wo die Lieferung an den Abnehmer beginnt, also in Polen bzw. Tschechien.

Bei Verkäufen an Endverbraucher in der EU ist der Verkauf hingegen regelmäßig im Bestimmungsland zu versteuern. Also dort, wohin die Sendung geht. Für eine Lieferung von Polen nach Deutschland wird also die deutsche Umsatzsteuer fällig. Für eine Lieferung aus einem Amazon CEE Lager in Tschechien nach Frankreich gilt die französische Umsatzsteuer, usw.

Sobald ihr die EU-weite Lieferschwelle in Höhe von 10.000 EUR einmal überschritten habt, müsst ihr beachten, dass ihr jeweils ab dem ersten Cent im jeweiligen Bestimmungsland steuerpflichtig seid.

In der folgenden Tabelle haben wir zusammengefasst, für welche Art von Lieferung Ihr wo zu welchem Steuersatz versteuern müsst:

Tabelle: Steuerpflichten bei Nutzung des Amazon CEE Programms mit Versand aus einem Fulfillment-Center in Polen bzw. Tschechien: Lieferungen an Endverbraucher (B2C) werden im Bestimmungsland versteuert, wenn die neue EU-weite Lieferschwelle in Höhe von 10.000 EUR überschritten oder ein Verzicht auf diese Schwelle erklärt wurde.

Solltet ihr nicht den One-Stop-Shop nutzen, müsstet ihr euch umsatzsteuerlich in den jeweiligen Empfangsländern eurer B2C-Verkäufe registrieren, um die Umsatzsteuer abzuführen und die geforderten Meldungen regelmäßig dort einzureichen.

Wenn ihr für den OSS registriert seid, könnt ihr diese grenzüberschreitenden B2C-Verkäufe (=”Fernverkäufe”) zentral über den One-Stop-Shop in eurem Sitzstaat melden. Wichtig ist, dass ihr, wenn ihr den OSS nutzt, dann auch sämtliche Fernverkäufe über den OSS meldet, und alle anderen Transaktionen, wie zum Beispiel die oben beschriebenen Verbringungen, weiterhin über die lokalen Meldungen.

Mehr zum Thema One-Stop-Shop könnt ihr hier nachlesen.

Hinweis zur alten VAT 21 Regelung bis zum 30.06.2021: Der Prozess zur schriftlichen Beantragung eines Lieferschwellenverzichts in Polen, wie das vorherige VAT 21 Formular, wurde seit dem 01.07.2021 mit dem Wegfall der lokalen Lieferschwellen komplett abgeschafft. Dies liegt darin begründet, dass seit dem 01.07.2021 ohnehin eine konsequente Durchsetzung des Bestimmungslandprinzips erfolgt.

Was sich durch das OSS-Verfahren nicht ändert: Wenn Ihr Amazon FBA Lager nutzt, müsst Ihr Euch weiterhin in all den Ländern, in denen Ihr Warenlager nutzt, registrieren und dann regelmäßig die länderspezifischen umsatzsteuerlichen Meldungen abgeben.

Wie könnt Ihr oder Euer Steuerberater die genannten Steuerpflichten in Polen und Tschechien erfüllen?

Mit Taxdoo könnt Ihr automatisiert die Umsatzsteuerpflichten für Polen und Tschechien erfüllen

Die umsatzsteuerlichen Pflichten durch Teilnahme am Amazon CEE Programm mögen komplex erscheinen, aber die gute Nachricht ist: Taxdoo kann sämtliche Umsatzsteuerpflichten in Polen und Tschechien automatisiert für Euch erfüllen.

Das sind neben den oben genannten Umsatzsteuer-Voranmeldungen noch weitere Formulare, welche z.B. in Polen abgegeben werden müssen: Zusammenfassende Meldung (ZM) und Standard Audit File – Tax (SAF-T) in Polen bzw. die sogenannte Kontrollmitteilung in Tschechien.

Ihr erhaltet über unser System alle abgegebenen Erklärungen sowie eine monatliche Zahlungsaufforderung zur Begleichung der Umsatzsteuerschuld in Polen und Tschechien bereitgestellt.

Was kostet diese Lösung bei Taxdoo?

- Bei z.B. 1.000 Verkäufen pro Monat liegen die monatlichen Kosten bei 247 Euro für die automatisierte Erledigung dieser umsatzsteuerlichen Pflichten.

- Habt ihr bspw. 10.000 Verkäufe pro Monat liegen die Kosten bei 307 Euro pro Monat.

Ihr müsst keinerlei Fristen mehr überwachen, könnt Euch darauf verlassen, dass korrekte Steuerdaten bei den richtigen Stellen eingereicht werden, und habt mit Taxdoo nur einen einzigen Ansprechpartner bei Rückfragen. Mit Support in deutsch und englisch, von eigenen Mitarbeitern, direkt aus unserem Firmensitz in Hamburg.

Ihr benötigt Pro-Forma-Rechnungen, die Eure Verbringungen in die Warenlager nach Polen und Tschechien für die Finanzbehörden dokumentieren? Kein Problem: Auch Pro-Forma-Rechnungen erzeugt Taxdoo automatisch!

Bei Bedarf bieten wir unsere Services auch für noch mehr EU-Staaten an, z.B. im Rahmen des Amazon Pan EU Programms. Und wenn Ihr Pan EU oder das Amazon CEE Programm erstmalig nutzen wollt, erledigen wir auf Wunsch für Euch vorab auch die einmaligen Steuer-Registrierungen in Polen und Tschechien.

Klickt einfachh hier und vereinbart eine Live-Demo, in der wir Euch und/oder Eurem Steuerberater per Bildschirmübertragung persönlich die Vorteile unserer automatisierten Umsatzsteuer-Lösung zeigen und Eure Fragen beantworten.

Weitere Beiträge

Teilrückerstattung und Amazon: Was müsst ihr im Bereich Umsatzsteuer, Buchhaltung und OSS beachten?

Amazon Pan EU: Italien prüft alte Umsatzsteuer-Jahreserklärungen und mahnt Händler ohne Vorwarnung

Verdacht auf Steuerhinterziehung: Amazon droht in Italien eine Nachzahlung von 3 Milliarden Euro. In Deutschland drohen ähnliche Ermittlungen (noch) nicht.