Bye, bye, Bürokratie. Die Buchhaltungs- und Umsatzsteuer-Software für Onlinehändler

- Verkäufe, Gebühren, Zahlungen – alles in einem Tool

- Prüfungssichere, automatisierte Umsatzsteuerbewertung und EU-weite Meldungen

- Optimale Zusammenarbeit mit eurem Steuerberater

- Automatisierte Buchhaltung spart manuellen Aufwand

Verbindet euch mit nur einem Klick mit den wichtigsten Marktplätzen, Shop-, Payment- und ERP-Systemen

Unsere Lösung

Einfache Verbindung zu Amazon, eBay und Co.

Taxdoo vereint automatisch eure Transaktionsdaten aus den 15 beliebtesten Marktplätzen, Shop-, Payment-, und ERP-Systemen in einer Buchhaltungs- und Umsatzsteuer-Software. Das macht die Zusammenarbeit mit dem Steuerberater schneller und vermeidet Fehler durch bessere Datenqualität.

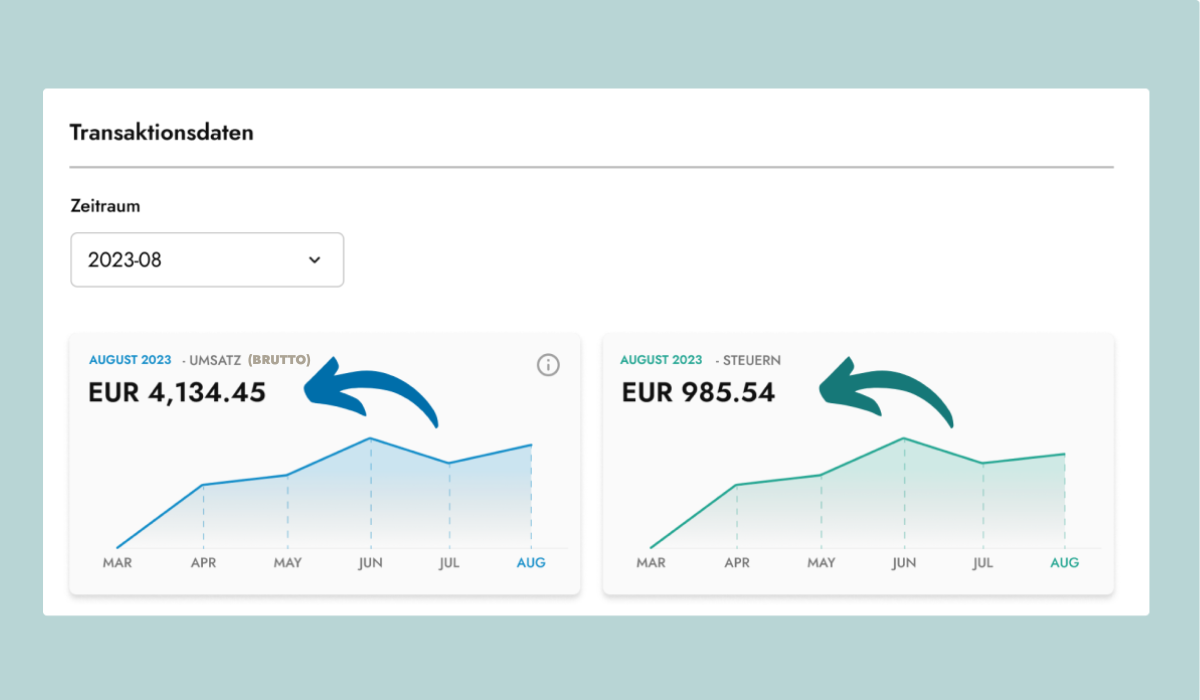

Alle Verkäufe, Gebühren und Zahlungen in einer Ansicht

Taxdoo ist die Single Source of Truth für euch und euren Steuerberater. Alle Verkäufe, Gebühren und Zahlungen im In- und Ausland werden hier gesammelt und automatisiert ausgewertet – ausgeschlossen sind Vorsteuerdaten, die nicht durch die Schnittstellen bereitgestellt werden können. Ihr habt einen transparenten Überblick über eure kompletten Daten.

Prüfungssichere Umsatzsteuerbewertung

Weniger Sorgen, weniger Risiko und weniger manueller Aufwand: Unsere Umsatzsteuerlogik wurde von Steuerexperten entwickelt und wertet eure Daten korrekt, automatisiert und prüfungssicher aus. Alle EU-weiten Steuersätze werden berücksichtigt, Steuerpflichten erkannt und Umsatzsteuermeldungen pünktlich eingereicht.

Effizienz durch umfassende Automatisierung der Buchhaltung

Automatisierte Steuerbewertung, intelligente Buchungen, nahtlose DATEV-Kompatibilität – Händler und Steuerberater arbeiten mit unserer Buchhaltungslösung effizienter denn je zusammen und sparen viel manuelle Arbeit. Für eine mühelose und GoBD-konforme E-Commerce-Buchhaltung.

80% manuellen Aufwand einsparen

Einmal verbunden, müsst ihr nichts mehr manuell hochladen. Lästiges Hin-und Herschicken von Dateien und Tabellen gehört ebenfalls der Vergangenheit an. Ihr spart Zeit, Arbeit und Kosten.

Effizient zusammenarbeiten

Erlebt eine effiziente und transparente Zusammenarbeit mit eurem Steuerberater. Überblickt alle Verkäufe, Gebühren und Zahlungen in eurem Dashboard und übermittelt sie direkt in DATEV.

EU weit skalieren – ohne Steuerstrafen

Wir übernehmen die Abwicklung eurer Umsatzsteuerpflichten in der EU und GB inkl. der fristgerechten Abgabe aller Meldungen. So erschließt ihr neue Märkte und skaliert euer Business sorgenfrei.

Von Expertenwissen profitieren

Unsere qualifizierten Steuerexperten stehen euch und eurem Steuerberater beim schnellen Onboarding sowie bei sämtlichen Fragen rund um Buchhaltung, Steuern und E-Commerce stets zur Seite.

Viele erfolgreiche Marken setzen seit Jahren auf Taxdoo

„Bei Taxdoo bekommen wir hinsichtlich der Umsatzsteuerabwicklung in der EU alles aus einer Hand, was für uns eine große Entlastung im Tagesgeschäft bedeutet. Nach erfolgreicher Registrierung in mehreren EU-Staaten werden nun die regelmäßigen Meldungen automatisiert eingereicht. Der persönliche Kontakt zu Taxdoo ist sehr wertvoll und das Dashboard verschafft einen guten Überblick über alle steuerlichen Verpflichtungen – und das EU-weit. So macht Umsatzsteuer Spaß!“

Noël Bollmann & Benjamin KremerGründer • Yfood.eu

„Das Thema Umsatzsteuer in diversen EU-Ländern hat mich früher unglaublich viel Zeit und Nerven gekostet. Dank Taxdoo ist das Ganze ein Kinderspiel: Nachdem ich meine Verkaufskanäle angeschlossen habe, muss ich lediglich noch jeden Monat die Umsatzsteuer bezahlen.“

Christian Strohecker

Gründer • wellyou.de

„Taxdoo ist für uns ein wichtiger Partner in unserem Kernbereich der E-Commerce Steuerberatung. Insbesondere die Registrierung und die lfd. Erstellung der EU-Umsatzsteuervoranmeldungen wickelt Taxdoo professionell ab. Taxdoo beantwortet alle Anfragen persönlich und zeitnah. Im Bereich der Umsatzsteuer-Compliance ist Taxdoo ein nicht wegzudenkender Partner an unserer Seite.“

Tanja Kröger & Kai KrögerPartner • GTK Kröger Steuerberater

Enterprise