Die Datei für die OSS-Meldung kann auch in DATEV-Rechnungswesen erstellt werden. Allerdings kommt es zu “Problemen” mit dem Konto #1767 (SKR 03).

Die ausländische Steuer wird dabei standardmäßig auf dem Konto #1767 (SKR 03) bzw. #3817 (SKR04) erfasst. Auf SKR 03 wird allerdings nicht nur die ausländische Steuer verbucht, das Konto enthält auch die Steuer für inländische Lieferungen innerhalb eines EU-Landes, die wiederum nicht über den OSS gemeldet werden kann.

Mit dem DATEV-Standardsteuerschlüssel lässt sich SKR 03 nicht ohne Weiteres nach einzelnen Sachverhalten und Länderkombinationen unterscheiden und speziell im Hinblick auf die Zahlung aus der OSS-Meldung abstimmen.

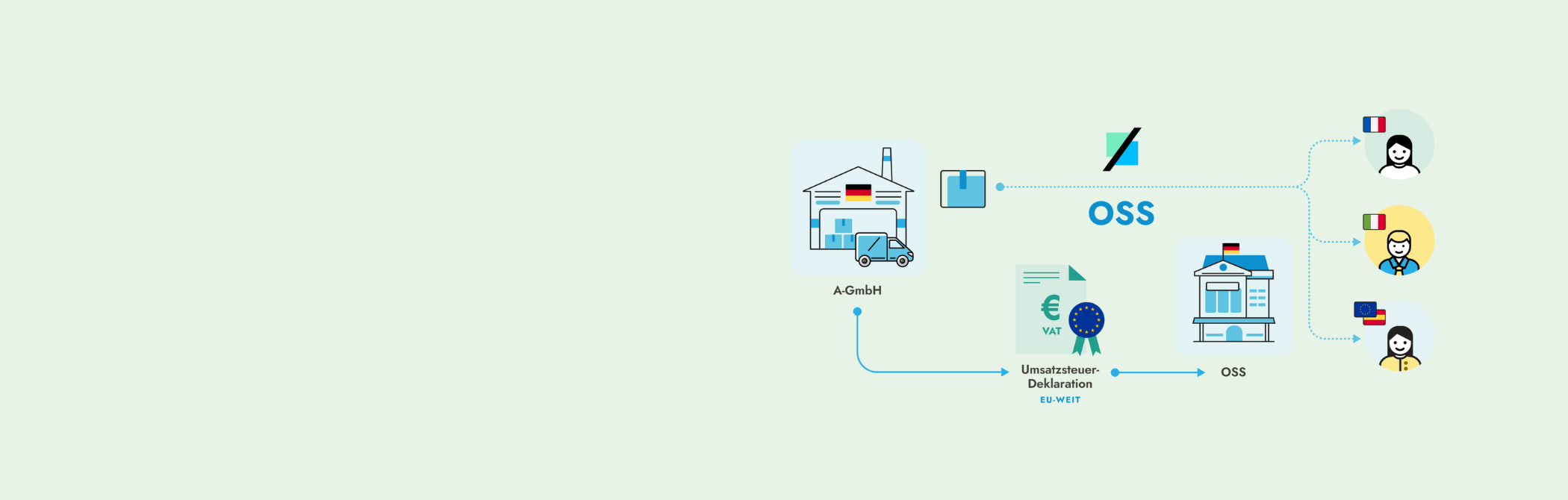

Damit ein besserer Abgleich zwischen den Angaben der deutschen Umsatzsteuer-Voranmeldung (USt-VA) und der OSS-Auswertung vorgenommen werden kann, hat die DATEV vor einiger Zeit eine weitere Übersicht in der USt-VA ergänzt. Mit dieser Übersicht lassen sich die Angaben besser abgrenzen. Es ist ersichtlich, welche Umsätze und Steuer über die OSS-Meldung an das BZSt gemeldet werden muss.

Mit der Taxdoo-Lösung wird der OSS zum Selbstläufer

Das alles zeigt: Das One-Stop-Shop-Verfahren kann schnell kompliziert werden – besonders, wenn ihr nicht nur an Endverbraucher in der EU verkauft.

Um Risiken zu vermeiden, ist es daher wichtig, eine Lösung zu haben, die eure verschiedenen Transaktionsarten klar voneinander abgrenzt. Und da kommen wir ins Spiel!

Taxdoo vereint automatisch eure Transaktionsdaten aus den 15 beliebtesten Marktplätzen, Shop-, Payment- und ERP-Systemen in einer Software. Eure Umsätze werden korrekt und prüfungssicher ausgewertet und ihr seht auf einen Blick, was über den OSS gemeldet werden muss und wo lokale Meldungen erforderlich sind. Somit stellt ihr sicher, dass nichts mehr doppelt oder gar nicht gemeldet wird!

Wir stellen euch eine OSS-Datei zur Verfügung, die ihr nur noch beim BZSt hochladen müsst, inkl. Korrektur-Meldungen für den OSS. Auch die lokalen EU-Meldungen übernehmen wir für euch.

Das Beste: Zum Start schenken wir euch alle notwendigen Umsatzsteuer-Registrierungen im EU-Ausland.*

*Die lokalen Registrierungen sind kostenlos, wenn ihr uns mindestens 1 Jahr als Kunde treu bleibt.