Rechnungsdatum = Steuerdatum? Ein großer Irrglaube!

Zählt das Rechnungsdatum oder Leistungsdatum? Wann entspricht das Leistungsdatum dem Rechnungsdatum? Und welche Rolle spielt das Lieferdatum für die Umsatzsteuer? Wir erklären, welche Daten für die Versteuerung entscheidend sind.

Im Geschäftsleben und speziell im Online-Handel halten sich leider noch einige Irrglauben, welche zu falschen Umsatzsteuer-Erklärungen und einer nicht korrekten Buchhaltung führen können.

Selbst seriöse Medien greifen z.B. gerne das plakative vermeintliche Problem auf, dass Babynahrung im Gegensatz zu Hundefutter nicht ermäßigt besteuert wird. Das ist jedoch falsch.

Eine viel größere Auswirkung im Online-Handel hat aber der folgende Irrglaube.

Irrglaube: Rechnungsdatum umsatzsteuerlich relevant

Auf Rechnungen finden sich in der Regel zwei Datumsangaben: Das Rechnungs- und das Leistungsdatum (oder auch Leistungszeitraum). Während das Rechnungsdatum einfach der Tag ist, an dem die Rechnung erstellt wurde, ist es beim Leistungsdatum etwas komplizierter.

Das auf den Rechnungen auszuweisende Leistungsdatum ist der Zeitpunkt, zu dem eine Lieferung umsatzsteuerlich erfasst wird.

Eine Fehlbeurteilung des Zeitpunkts führt dazu, dass Umsatzsteuer-Erklärungen und Rechnungen falsch sind. Zudem werden Lieferschwellen falsch überwacht und bestimmt.

Letztendlich ist dann auch die Buchhaltung nicht korrekt.

Wann ist dann aber eine Lieferung umsatzsteuerlich zu erfassen?

Wann entsteht die Steuer für eine Lieferung?

Gemäß § 13 Abs. 1 Nr. 1 a) UStG entsteht die Umsatzsteuer mit Ablauf des Voranmeldungszeitraums (VA), in dem eine Lieferung als ausgeführt gilt. Der VA für die meisten Online-Händler ist der Kalendermonat.

Im Folgenden beziehen wir uns daher zur besseren Lesbarkeit immer auf den Monat.

Im Online-Handel gibt es zwei Ausnahmen von dieser Regel.

- Ausnahme 1: Wenn die Umsätze des Vorjahres unter 500.000 Euro lagen, entsteht die Umsatzsteuer für Lieferungen erst mit Ablauf des Monats, in dem das Entgelt vereinnahmt wurde. Diese sogenannte Ist-Versteuerung muss jedoch beim Finanzamt beantragt werden.

- Ausnahme 2: Wird das Entgelt vereinnahmt, bevor die Lieferung ausgeführt wurde, entsteht die Umsatzsteuer bereits mit Ablauf des Monats, in dem das Geld vereinnahmt wurde.

Die zentrale Frage für die meisten Händler ist also: Wann gilt eine Lieferung als ausgeführt? —anders formuliert— Was ist der Zeitpunkt einer Lieferung?

Zentrale Frage: Was ist der Zeitpunkt einer Lieferung?

Der Zeitpunkt einer Lieferung im Online-Handel ist der frühere Zeitpunkt aus Versand- und Zahldatum.

Schauen wir uns einmal das folgende Beispiel an.

Der Zeitpunkt einer Lieferung, welche vom Kunden am 30. Dezember 2017 bestellt, am 02. Januar 2018 an den Kunden versendet und am 04. Januar 2018 bei ihm ankommt, ist der 02. Januar 2018. Die Steuer entsteht daher mit Ablauf des Januar 2018.

Abwandlung des Beispiels:

Ergänzend zum o.g. Beispiel zahlt der Kunde bereits am 30. Dezember 2017 die Ware vorab. Die Steuer entsteht dann bereits – egal ob der Unternehmer Soll- oder Ist-Versteuerer ist – mit Ablauf des Dezember 2017.

Strukturelle Probleme im Online-Handel bei der Bestimmung des Zeitpunkts für die Besteuerung

Abhängig von der eingesetzten Software haben wir über die vergangenen Jahre zwei strukturelle Probleme festgestellt.

1.) Rechnungstools stellen häufig auf das Kaufdatum ab

Das ist falsch.

Im Umsatzsteuerrecht ist das Drücken des Jetzt–Kaufen-Buttons nicht relevant. Es stellt zur Bestimmung des Zeitpunkts der Lieferung lediglich auf den Zeitpunkt des Beginns der Lieferung ab.

2.) Viele to-DATEV-Konverter stellen auf das Rechnungsdatum ab

Auch das ist falsch.

Überspitzt gesagt, könnte man anderenfalls die eigene Umsatzsteuerlast lenken.

Warum?

Zum einen muss gem. § 14 UStG für B2C-Lieferungen, die nicht grenzüberschreitend erfolgen, keine Rechnung ausgestellt werden.

Das würde in der Logik des Irrglaubens dazu führen, dass für diese Lieferungen niemals Umsatzsteuer abgeführt werden muss.

Zum anderen muss gem. § 14 Abs. 2 Nr. 2 UStG die Rechnung für eine B2B-Lieferung innerhalb von sechs Monaten nach Ausführung der Lieferung ausgestellt werden.

Somit sagt der § 14 Abs. 2 Nr. 2 UStG klar, dass das Rechnungsdatum (= Ausstellung der Rechnung) nicht dem Lieferdatum entspricht bzw. entsprechen muss.

Was sind die Konsequenzen dieses Irrglaubens?

Falsche Rechnungspflichtangaben

Das Umsatzsteuergesetz verlangt gem. § 14 Abs. 4 Nr. 6 UStG, dass der Zeitpunkt der Lieferung in der Rechnung aufgeführt wird.

Der häufig verwendete Hinweis in vielen Rechnungen: Der Zeitpunkt der Lieferung entspricht dem Rechnungsdatum darf nur verwendet werden, wenn dies tatsächlich der Fall ist.

Bei grenzüberschreitenden Lieferungen kam in der Vergangenheit oft noch Folgendes hinzu.

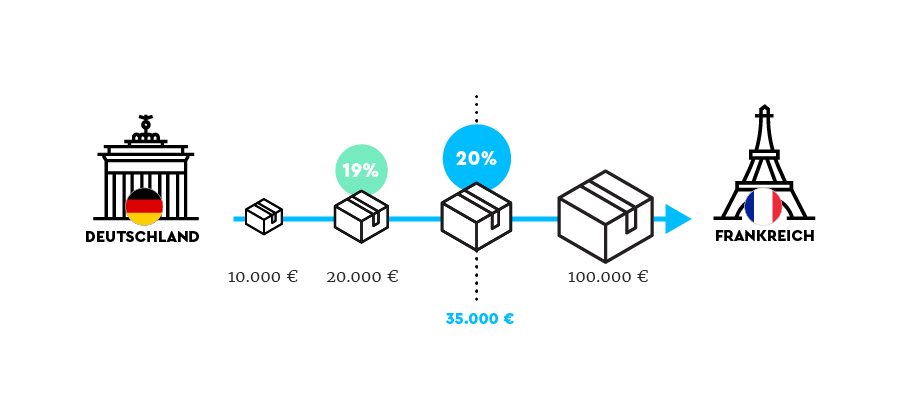

Falsche Lieferschwellenüberwachung

Die Lieferung, mit welcher die jeweilige Lieferschwelle eines EU-Staates überschritten wurde, musste bereits im Bestimmungsland versteuert werden.

Wurde der Zeitpunkt der Lieferungen systematisch falsch bestimmt, waren letztendlich die jeweiligen Umsatzsteuer-Erklärungen im Ursprungs- und im Bestimmungsland falsch.

Lieferschwellen: War die Überschreitung der Lieferschwelle falsch ermittelt, waren die Umsatzsteuer-Erklärungen in beiden Staaten falsch (Grafik illustriert die Verhältnisse bis Ende Juni 2021).

Falsche Umsatzsteuer-Erklärungen

Wir sehen sehr häufig, dass Lieferungen anhand ihres Rechnungsdatums umsatzsteuerlich und buchhalterisch beurteilt werden.

Da das Rechnungsdatum im Online-Handel auch oftmals das vermeintliche Datum der Lieferung sein soll, sind Umsatzsteuer-Erklärungen in diesem Fall systematisch falsch.

Weitere Konsequenzen?

Falsche Umsatzsteuer-Erklärungen verursachen im besten Fall nur unnötigen zusätzlichen Verwaltungsaufwand für eure Buchhaltung und euer Steuerbüro – im schlimmsten Fall können aber Strafzahlungen daraus erwachsen.

Musstet ihr feststellen, dass wegen eines falsch ermittelten Datums für den Lieferschwellen-Übertritt im In- und im Ausland falsche Erklärungen abgegeben wurden, verdoppelt sich dieser Aufwand nochmals.

Darüber hinaus kann ein Betriebsprüfer, welcher derartige systematische Fehler feststellt, im worst case auch die Ordnungsmäßigkeit der Buchführung hinterfragen.

Taxdoo ist die Compliance-Plattform für die digitale Ökonomie

… und bildet für die führenden Händler in Europa neben der Abwicklung der laufenden Umsatzsteuer-Compliance und Finanzbuchhaltung noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

Wenn ihr mehr darüber wissen wollt, wie ihr Umsatzsteuer-Compliance, Finanzbuchhaltung und noch viel mehr effizient und sicher über eine Plattform abbilden könnt, dann bucht über diesen Link euer individuelles und kostenloses Erstgespräch mit den Compliance-Experten von Taxdoo!

Gerne könnt ihr euch auch für unser regelmäßig stattfindendes Demo-Webinar anmelden, in dem wir euch Taxdoo und unsere Compliance-Services vorstellen und eure Fragen persönlich beantworten.

P.S.: Taxdoo ist seit Anfang 2020 offiziell Partner der DATEV im Onlinehandel.

Weitere Beiträge

Gastartikel: Zahlungserinnerung im E-Commerce – Best Practices für freundliche Erinnerungen

Welche Pflichtangaben muss eine Rechnung enthalten?

E-Invoicing in Deutschland – ByeBye Papierrechnung und Hallo elektronisches Meldesystem