OSS und E-Commerce: Wenn der Betriebsprüfer gemeinsam mit dem Steuerberater das Recht beugt – ein aktuelles Beispiel

Vorab: Ich habe selten über die verschiedensten Kanäle so viel Feedback zu einem Artikel bekommen wie zu diesem, was verständlich ist, da hier das Vertrauen in die Verwaltung und die steuerberatenden Berufe erschüttert wird. Daraus wird noch das eine oder andere Interview mit Steuerberatern und Prüfern folgen. Eine Sache möchte hier noch klarstellen: Wendet man den Begriff Rechtsbeugung lehrbuchmäßig an, dann wäre hier ein Tatbestandsmerkmal nicht erfüllt, da nur Richter oder Staatsanwälte Rechtsbeugung begehen können. Bitte versteht diesen Begriff daher hier im übertragenen Sinne.

Für viele Onlinehändler ist die Suche nach einem geeigneten E-Commerce-Steuerberater eine Odyssee. Häufig läuft das Ganze nach dem Trial-and-Error-Prinzip. Dabei trägt die Kosten für die Errors in der Regel der Onlinehändler, wie der folgende Auszug einer Umsatzsteuer-Sonderprüfung zeigt.

Die Konsequenzen, wenn Steuerberater und Finanzamt keine Expertise im E-Commerce haben

Dieser folgende Auszug einer Umsatzsteuer-Sonderprüfung wurde heute in der TeCIT-Gruppe diskutiert. Er verdeutlicht m.E., warum wir u.a. Branchenspezialisierungen in der Steuerberatung brauchen – aber auch Spezialisierungen aufseiten der Finanzverwaltung.

Was ist hier passiert?

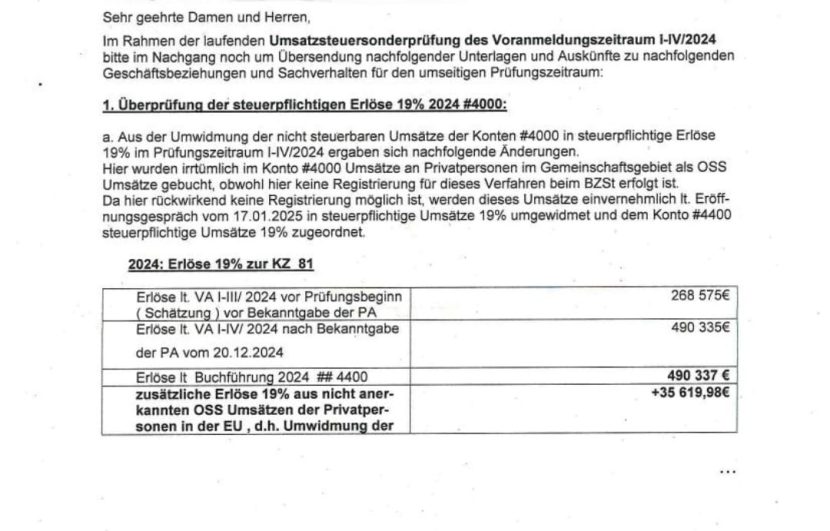

Die Steuerkanzlei hatte die Amazon-Umsätze des Mandanten, die aus Deutschland in andere EU-Staaten gingen, korrekterweise als nicht-steuerbar in Deutschland erfasst.

Leider hatte man übersehen, dass diese Umsätze über den One-Stop-Shop (OSS) in den anderen EU-Staaten gemeldet werden müssen, da die Umsatzsteuer dort anfällt (§ 3c Abs. 1 UStG): als innergemeinschaftliche Fernverkäufe.

Da eine Registrierung für den OSS nicht erfolgt war, einigten sich der Prüfer und der Steuerberater einvernehmlich (!) darauf, diese Umsätze in Deutschland zu versteuern. (Puh!)

Das ist natürlich grundfalsch, denn die anderen EU-Staaten warten weiterhin auf ihre Umsatzsteuer. Dem Onlinehändler drohen also Steuerstrafverfahren in diversen EU-Staaten und auch eine Sperre auf Amazon.

Ich will hier nicht mit dem Finger auf andere zeigen (denn dabei weisen immer drei Finger auf einen selbst); ich will aber verhindern, dass Unternehmen im E-Commerce in ähnliche Fallen laufen.

Was wäre der richtige Weg gewesen?

An § 3c Abs. 1 UStG können der Betriebsprüfer und der Steuerberater nicht rütteln. Vielmehr – ja, das ist krass – machen sich beide der Beihilfe zur Steuerhinterziehung des Onlinehändlers strafbar. Sollten die betroffenen EU-Staaten, die jetzt ihre Umsatzsteuer nicht erhalten, einen Datenabgleich über Amazon vornehmen, käme das sehr schnell ans Tageslicht.

Richtig wäre hier gewesen: Die Steuerbarkeit der Umsätze weiterhin im EU-Ausland zu belassen und diese Umsätze nachzumelden – über lokale Registrierungen, da die Frist für die OSS-Registrierung abgelaufen war.

Im Zweifel wird der Onlinehändler jetzt also doppelt Umsatzsteuer zahlen müssen. Das gibt die Marge der meisten Unternehmen nicht her.

Hattet Ihr ähnliche Probleme? Berichtet hier gerne in den Kommentaren oder auf LinkedIn davon!

10 Kommentare

Verfasse einen Kommentar

Weitere Beiträge

Teilrückerstattung und Amazon: Was müsst ihr im Bereich Umsatzsteuer, Buchhaltung und OSS beachten?

Subventionen durch Temu: Wie werden diese steuerlich behandelt? Und: Macht Temu das richtig?

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Stephan Langner

Schön geschildert, wie hier einige fatale Faktoren aufeinander prallen. Grundsätzlich vermisse ich mitlerweile den “Berater” beim Steuerberater. Das was sich ein Unternehmer vorstellt oder wünscht ist in der Realität ganz anders oder nur mit geschmeidigen Stundensätzen verbunden. Das mag wohl auch der Grund sein, warum sich viele Händler bei der Auswahl des Steuerfachmanns eher an den Stundensätzen als an der Reputation dessen orientieren. Wo das endet, sieht man an der Nachzahlung.

Letztendlich ist aber jeder Unternehmer für die Einhaltung der gesetzlichen Vorgaben selbst verantwortlich. Ich spare mir jetzt jeglichen Kommentar zum “vergessenen” OSS.

Dr. Roger Gothmann

Lieber Herr Langner,

besten Dank für diesen Blick!

Ja, am Ende hält IMMER der Unternehmer den Kopf hin. Es gibt ein paar einfache Fragen, mit denen jeder Onlinehändler herausfinden kann, ob sein Steuerberater Ahnung von der Materie hat oder ihn ins offene Messer laufen lässt. Ich werde da mal eine Reihe aufsetzen und das hier zum Anlass nehmen.

Liebe Grüße

Roger Gothmann

Anja B

Sachen gibt’s, die glaubt man kaum! Als Bilanzbuchhalter bin ich selbst recht fit, wollte aber eine große StB-Gesellschaft für Nachfolgeregelungen, Grundstücksfragen und Datev nutzen. Der erste Jahresabschluss wurde begonnen – dann 3 Monate Funkstille, nur à-Konto-Rechnungen und Zusatzleistungen ohne Ende (z. B. 161 € netto für die Weiterleitung einer Seite vom FA – obwohl die Zustellvollmacht längst widerrufen war!).

Irgendwann hatte ich genug, wechselte zu Agenda und forderte die begonnenen Abschlussbuchungen an. Und was sehe ich? **Die haben einfach alle laufenden Kosten wie Strom, Heizung und Instandhaltung der betrieblich genutzten Räume als Privatentnahmen ausgebucht – Jahresüberschuss dadurch 60K höher!**

In **EStR R 4.7 Abs. 1 Satz 2** heißt es klipp und klar: *„Gehört ein Wirtschaftsgut zum Privatvermögen, sind die Aufwendungen einschließlich AfA, die durch die betriebliche Nutzung des Wirtschaftsgutes entstehen, Betriebsausgaben.“*

Ich bin so froh, dass ich den Abschluss selbst beendet habe!

Dr. Roger Gothmann

Vielen Dank für diese Erfahrung!

Herzliche Grüße

Roger Gothmann

Jürgen R. Schott

“… einigten sich der Prüfer und der Steuerberater einvernehmlich (!) darauf, diese Umsätze in Deutschland zu versteuern.”

Alleine bei der Denkweise auch des Prüfers graut es einem. Ein nicht steuerbarer Umsatz wird steuerpflichtig gemacht. Rechtsgrundlage egal.Nach dem Motto “was nicht korrekt zB. in FR versteuert wird, wird halt bei uns versteuert”. Vielleicht gibt es neuerdings ja auch Rückfallklauseln in der USt 😂

a) zwei Ahnungslose haben sich getroffen

b) der Prüfer testet mal die Gegenseite und wenn sie sich nicht wehrt … schönes Mehrergebnis

Ich bin mir nicht sicher was schlimmer ist.

Zu befürchten: to be continued …

Dr. Roger Gothmann

Lieber Herr Schott,

ja, alleine der erste Satz müsste in jedem, der auch nur eine Grundidee von Umsatzsteuer hat, ein gewaltiges Unbehagen auslösen.

Ich tippe hier leider auf a). Da hat sich vermutlich eine Kanzlei mit einem E-Commerce-Mandat übernommen.

Herzliche Grüße

Roger Gothmann

Christian Deák

Wirklich abgefahren – vor allem auch das Verhalten des Prüfers

Ja – der OSS hat echt den Nachteil dass man keine vergangenen Dinge darüber melden kann – aber dieser Weg ist schon irre – getreu dem Motto ; Hauptsache D bekommts und dann nach mir die Sinnflut

Man sollte im E Commerce – aufgrund der speziellen USt Voraussetzungen und dem kompletten Kanzlei Setup, was benötigt wird! Niemals mit einem Steuerberater zusammenarbeiten, der hiervon keine Ahnung hat. Denn es geht definitiv nicht nur um das Einspielen! Und das denken viele

Danke dir für diesen Fall

Dr. Roger Gothmann

Moin Christian,

ja, das ist der Punkt: Eine auf E-Commerce spezialisierte Kanzlei hätte nicht mit dem Prüfer diesen Pakt gegen den Händler geschmiedet! Wie kann der Händler, der keine Ahnung von der Materie hat, so eine Kanzlei aber finden? Darüber müssen wir beide mal sprechen.

Liebe Grüße

Roger

plietsch! Steuerberatung

Sinnvoll wäre noch gewesen den Absatz 4 des § 3c UStG zu erwähnen, da viele (kleinere) Versandhändler dadurch nicht betroffen sind.

Dr. Roger Gothmann

Moin aus Hamburg!

Vielen Dank für das Feedback! In diesem konkreten Fall ist aus der Summe der Umsatzsteuer erkennbar, dass § 3c Abs. 4 UStG nicht zur Anwendung kommen kann, da der Schwellenwert aufgrund des Ust-Betrages signifikant überschritten ist.

Herzliche Grüße

Dr. Roger Gothmann