Plattformen-Steuertransparenzgesetz (PStTG): “Roger, niemand in der Finanzverwaltung kann mir sagen, wie ich an diese Daten komme .”(anonymer Betriebsprüfer)

Das Plattformen-Steuertransparenzgesetz (PStTG) soll die wirtschaftlichen Aktivitäten von Onlinehändlern, Vermietern oder Content-Produzenten auf Amazon, Temu, Airbnb, Instagram und Co. für den Fiskus maximal transparent gestalten. Dazu müssen die großen Plattformen einmal im Jahr u.a. sämtliche Umsätze und Zahlungen an das Bundeszentralamt für Steuern (BZSt) melden.

Das Ganze gilt seit dem Jahr 2023. Die erste Jahreserklärung mussten die Plattformen im Frühjahr 2024 an das BZSt übermitteln.

An alle Steuerkanzleien: Eure Mandate im E-Commerce sind durch das PStTG ab 2023 gläsern! Theoretisch.

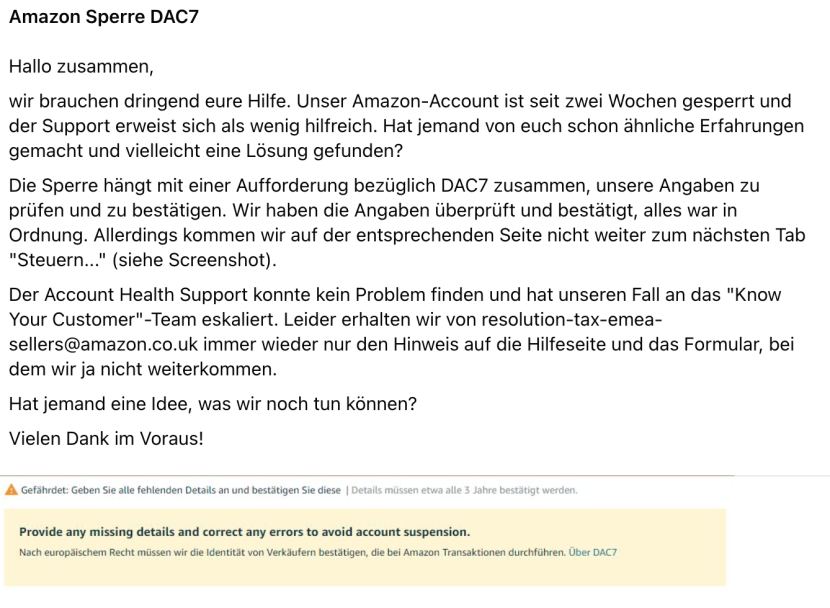

Die Vorausläufer des PStTG haben Onlinehändler und Steuerkanzleien bereits Ende 2023 bemerkt, als u.a. Amazon die Guthaben zehntausender Händler einfror. Der Hintergrund war, dass diese ihre Stammdaten nicht sauber auf der Plattform hinterlegt hatten. Ebenjene Stammdaten musste Amazon wenige Monate später aber im Rahmen der PStTG-Jahreserklärung an das BZSt melden.

Das führt(e) nicht selten zu solchen Hilferufen aufseiten der Händler.

Hintergrund: Die sogenannte DAC7-Richtlinie der Europäischen Union (EU) wurde in Deutschland im PStTG verankert. Für bspw. natürliche Personen müssen die Marktplätze einmal im Jahr die folgenden Informationen an das BZSt melden.

- den Vor- und Nachnamen,

- die Anschrift des Wohnsitzes

- jede Steueridentifikationsnummer, die dem Anbieter erteilt wurde, und den jeweiligen Mitgliedstaat der Europäischen Union, der sie erteilt hat, oder, sofern keine Steueridentifikationsnummer vorhanden ist, den Geburtsort

- sofern vorhanden, die Identifikationsnummer für Umsatzsteuerzwecke

- das Geburtsdatum,

- sofern vorhanden, die Kennung des Finanzkontos, es sei denn, in einer auf der Internetseite des Bundeszentralamts für Steuern veröffentlichten Liste ist angegeben, dass die zuständige Behörde des Mitgliedstaats der Europäischen Union, in dem der Anbieter als ansässig gilt oder in dem das unbewegliche Vermögen belegen ist, in Bezug auf das der Anbieter relevante Tätigkeiten nach § 5 Absatz 1 Satz 1 Nummer 1 erbracht hat, die Kennung des Finanzkontos nicht zu verwenden beabsichtigt,

- sofern vorhanden, den Namen des Inhabers des Finanzkontos, wenn er von dem Namen des Anbieters abweicht, sowie alle sonstigen der Identifizierung des Kontoinhabers dienlichen Informationen,

- jegliche Gebühren, Provisionen oder Steuern, die in jedem Quartal des Meldezeitraums von dem Plattformbetreiber einbehalten oder berechnet wurden,

- die in jedem Quartal des Meldezeitraums insgesamt gezahlte oder gutgeschriebene Vergütung,

- die Zahl der relevanten Tätigkeiten, für die in jedem Quartal des Meldezeitraums eine Vergütung gezahlt oder gutgeschrieben wurde.

Die Pflege bzw. die Nicht-Pflege der Stammdaten stellt im E-Commerce eines der größten Risiken dar

Fehler in der steuerlichen Bewertung einzelner Transaktionen nerven und können teuer werden. Wer jedoch seine Stammdaten auf den für ihn relevanten Plattformen nicht sauber pflegt, dem droht der Wegfall seiner Existenzgrundlage.

Daher ist das folgende Mantra immer Gegenstand aller Vorträge, Seminare oder Schulungen, die ich an der Schnittstelle Steuerrecht & E-Commerce halte.

Mein Gastbeitrag zum PStTG (und mehr) in der etailment

Mehr zur Frage, was die Finanzämter und dortigen Betriebsprüfer jetzt mit den PStTG-Daten, welche sie beim BZSt abrufen könn(t)en, machen, lest ihr in meinem Gastbeitrag für etailment.