Korrekturen als Teil der CSV-Datei für die OSS-Meldung aus DATEV

Mit der Version 1.1 können nunmehr auch die Korrekturen für bereits gemeldete Zeiträume zusammen mit der aktuellen Meldung im Online-Portal des BZSt hochgeladen werden.

Doch wie sieht es aus, wenn Ihr die OSS-Meldung aus DATEV erstellt?

Die DATEV hat am 07. Juli ein Service-Release (DATEV-Rechnungswesen-Programme Version 10.46) herausgegeben, mit dem nun alle DATEV-Nutzer die Möglichkeit haben, die Korrekturen als CSV-Datei zu erhalten. Bisher war dies nur mit der Pilotversion möglich.

Die CSV-Datei, die Ihr aus DATEV heraus erstellen könnt, beinhaltet demnach nicht nur alle erforderlichen Angaben für die laufende Meldung, sondern auch die Korrekturen für die Vorquartale.

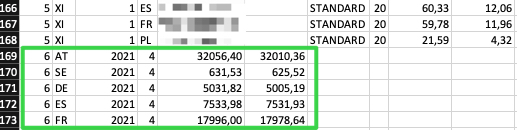

Der Ausweis der Korrekturen findet unter der Satzart “6” statt. Hier werden das Land, für das die Korrektur vorzunehmen ist, das Jahr und das Quartal sowie der bisherige und neue Steuerbetrag ausgewiesen:

In “DATEV Kanzlei Rechnungswesen” findet Ihr die Berichtigungen unter den Details in der “OSS-EU-Auswertung”:

Wenn Ihr die Übersicht in Excel benötigt, dann ist das kein Problem. Einfach mit der rechten Maus in die Übersicht klicken und “Liste öffnen mit Excel” auswählen:

Hier seht Ihr dann noch einmal alle Angaben, die in der CSV-Datei enthalten sind. Lediglich die Differenz wird automatisch im Online-Portal des BZSt ermittelt und muss daher nicht übertragen werden.

Welchen Vorteil hat das Ganze?

Zum einen entfällt das manuelle Eintragen der Korrekturen im Online-Portal des BZSt, wodurch sich der Zeitaufwand für eine OSS-Meldung weiter reduziert. Zum anderen sinkt die Fehleranfälligkeit, da keine Angaben manuell vorgenommen werden müssen.

So weit, so gut. Eine Frage bleibt allerdings noch:

Was ist mit Korrekturen, die ein Jahr betreffen, für das der Abschluss schon erstellt ist?

In DATEV müssen die jeweiligen Berichtigungen in dem entsprechenden Monat/Quartal erfasst werden, für den die Korrektur erfolgen soll.

Das ist problemlos möglich, solange der Abschluss für das Jahr noch nicht erstellt ist. Ist der Abschluss fertig und Ihr möchtet keine Korrekturen mehr in diesem Jahr erfassen, dann bleiben euch nur zwei Möglichkeiten:

- Ihr nehmt die Berichtigungen manuell im Online-Portal des BZSt vor.

- Ihr erfasst die Korrekturen im ersten noch offenen Monat/Zeitraum, der sich nicht auf den Zeitraum bezieht, für den der Abschluss bereits erstellt ist.

Aktuell arbeitet die DATEV an weiteren Möglichkeiten. Bis dahin müsst Ihr Euch leider mit einer der beiden Vorgehensweisen behelfen.

Es bleibt also weiter spannend. Über Änderungen informieren wir Euch natürlich sofort.

Weitere Beiträge

Datengetriebenes Geschäftsmodell: okluge im Amazon-Podcast

Warum Steuerberater Dropshipping bei ihren Mandanten oft übersehen – und welche Folgen das im Bereich der Umsatzsteuer hat

Aus dem Finanzamt zur Revolution: Wie Taxdoo gemeinsam mit mutigen Steuerkanzleien die Steuerberatung im E-Commerce neu denkt