Agencia Tributaria: ¿Facturas proforma para comerciantes de Amazon?

Actualmente, los comerciantes de Amazon y sus asesores fiscales están cada vez más en el punto de mira de las autoridades fiscales.

La razón es el uso de los almacenes extranjeros de Amazon como parte de Fulfillment by Amazon (FBA).

En esta entrada del blog, explicamos los antecedentes del IVA, el enfoque de las autoridades fiscales y los posibles instrumentos para los comerciantes y los asesores fiscales.

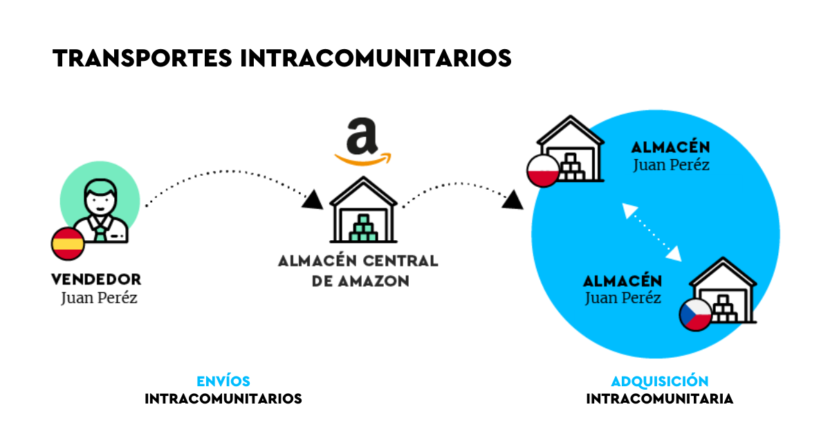

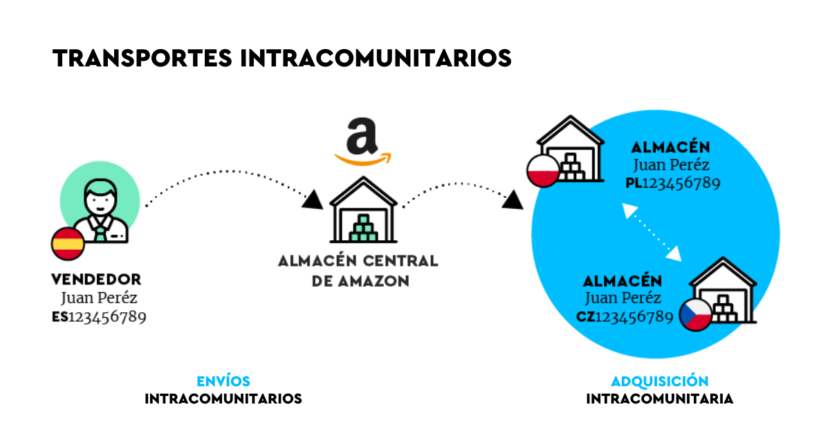

Almacenes en otros países de la UE

Amazon ofrece cada vez más incentivos financieros para utilizar centros de distribución en otros países de la UE. Este puede ser el caso del programa paneuropeo (Polonia, la República Checa, el Reino Unido, Francia, España e Italia).

Por regla general, en este caso entregarás tu mercancía en un almacén central español. A partir de ahí, Amazon distribuirá estos productos a los correspondientes almacenes en el extranjero.

Sin embargo, esta distribución de tus mercancías a almacenes extranjeros dará lugar en muchos casos a obligaciones fiscales en los respectivos estados de la UE.

¿Por qué?

Transferencias intracomunitarias

El concepto de IVA que subyace a las transferencias transfronterizas de Amazon se denomina transferencia intracomunitaria.

En esta completa entrada del blog, explicamos el sistema del IVA y el desencadenante de la responsabilidad fiscal en otros países de la UE.

En este caso, la ley del IVA considera que las entregas transfronterizas son para ti. Estas reciben el mismo tratamiento que las entregas transfronterizas a otros empresarios -las llamadas entregas intracomunitarias- y, por tanto, también están exentas de impuestos.

Esto significa que realizas una entrega intracomunitaria libre de impuestos a ti mismo en el respectivo país de la UE con la dirección del respectivo almacén de Amazon en el país de la UE.

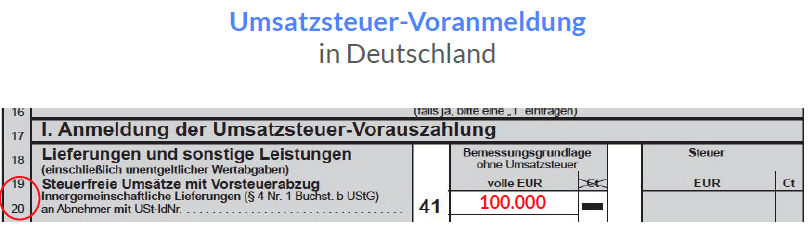

En España, declaras estos envíos como entregas intracomunitarias exentas de impuestos en el marco de la declaración anticipada del IVA.

Aquí es donde empiezan los problemas.

Las entregas intracomunitarias siempre en el punto de mira de Hacienda

La estructura de la oferta intracomunitaria libre de impuestos se utiliza desgraciadamente con mucha frecuencia para un modelo de fraude: las llamadas transacciones carrusel o el comerciante desaparecido. Detrás de esto hay estructuras criminales profesionales que evaden impuestos sobre las ventas por valor de dos dígitos de miles de millones cada año.

Por este motivo, estas entregas están sujetas a una gran obligación de documentación y prueba frente a las autoridades fiscales.

Amazon FBA: las oficinas de impuestos miran de cerca

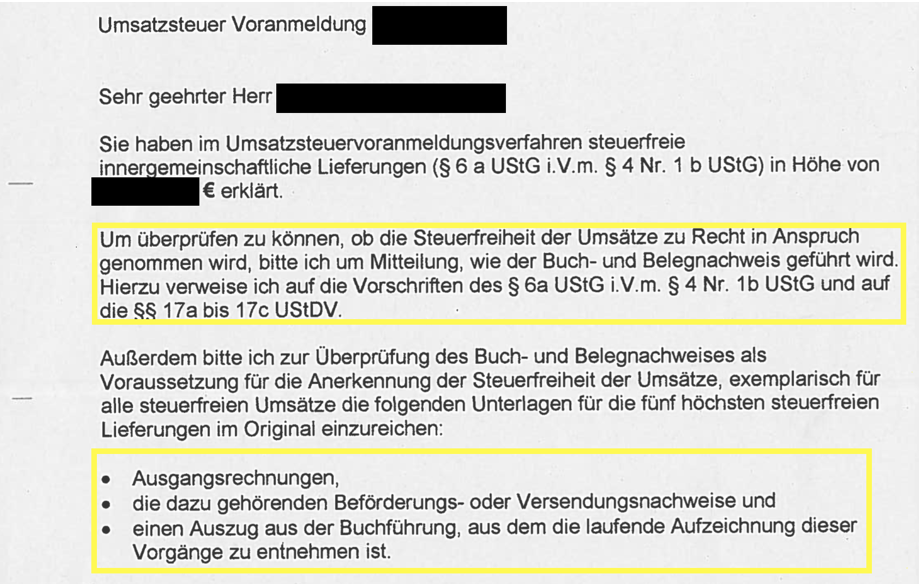

La Agencia Tributaria no puede distinguir si está declarando una transferencia intracomunitaria o una entrega intracomunitaria. Sólo reciben un número tuyo al mes o al trimestre.

Si tus suministros/transferencias intracomunitarios exentos de impuestos superan determinados umbrales, el responsable de la oficina de impuestos recibe un aviso de comprobación automático. A menudo, te escribirán a ti o a tu asesor fiscal y te pedirán que proporciones pruebas de los suministros libres de impuestos declarados.

En la actualidad, muchos comerciantes de Amazon o sus asesores fiscales reciben las correspondientes cartas de las agencias tributarias, como muestra el siguiente ejemplo.

Fuente: Carta de presentación de una agencia tributaria en el caso de un comerciante de Amazon

En este caso, la Agencia Tributaria te pedirá que hagas,

- Facturas

- Estados contables

- Pruebas de envío

para los suministros declarados exentos de impuestos (de forma aleatoria).

¿Cómo se puede hacer esto para las transferencias intracomunitarias, es decir, las entregas a uno mismo?

Facturas proforma

La ley del IVA te obliga a emitir las facturas de los envíos intracomunitarios a ti mismo.

Dado que sólo está documentando una entrega legalmente ficticia, esta factura se denomina factura proforma.

Estas facturas proforma también deben contener los datos obligatorios de una factura normal.

Es más difícil con la prueba de envío requerida.

¿Pruebas de expedición de los envíos?

La prueba de expedición -también conocida como prueba documental en la legislación sobre el IVA- debe documentar que las mercancías se han enviado realmente a otro país de la UE.

La ley del IVA permite varias posibilidades para ello. Por ejemplo, una carta de porte o el protocolo de seguimiento y localización podrían servir de prueba.

Sin embargo, por regla general, no recibirás ninguna carta de porte de Amazon. Puedes crear protocolos de seguimiento y localización de las entregas a tus clientes. Sin embargo, en el caso de los envíos, esta prueba no es técnicamente posible porque Amazon no te proporciona la información necesaria.

¿Hay una salida?

El Tribunal de Justicia de la Unión Europea (TJCE) da la razón a los comerciantes online

La situación legal en Alemania, si se interpreta literalmente, exige pruebas documentales sólo en el caso de las entregas intracomunitarias, pero no para las transferencias intracomunitarias.

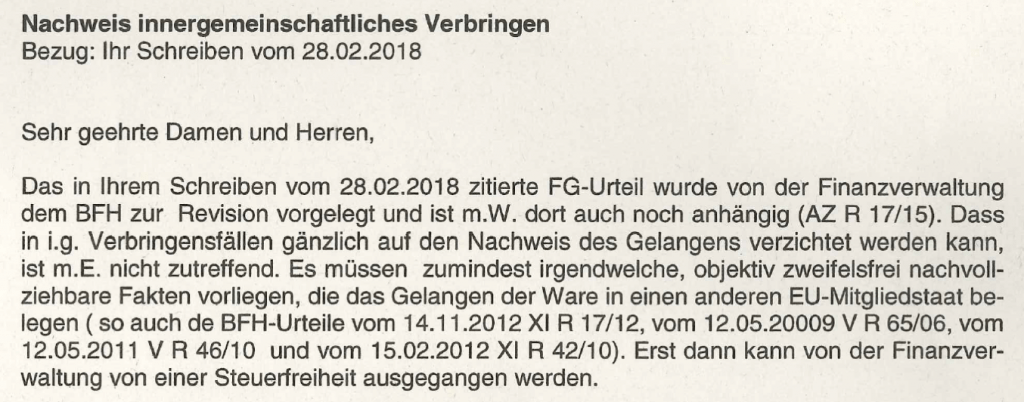

Desgraciadamente, algunas agencias tributarias siguen viendo las cosas de otra manera, como muestra el siguiente ejemplo.

Fuente: Carta de una agencia tributaria en el caso de un comerciante de Amazon

Las sentencias del BFH citadas en este ejemplo no se refieren a los envíos intracomunitarios, sino todo lo contrario: estas sentencias se refieren principalmente a las ventas transfronterizas de automóviles, que son muy susceptibles de fraude.

En 2015, el Tribunal Fiscal de Colonia (4 K 3157/11) dictaminó que la falta de pruebas documentales en el caso de los envíos intracomunitarios solo puede dar lugar a una imposición retroactiva si el empresario ha participado de forma demostrable en una trama de fraude.

El máximo tribunal fiscal europeo, el Tribunal de Justicia de la Unión Europea (TJUE), se pronuncia en el mismo sentido en su sentencia de 20.10.2016 (C-24/15) en el caso Josef Plöckl.

Según esto, debería ser suficiente documentar los envíos intracomunitarios en forma de factura proforma.

Taxdoo crea facturas proforma automáticamente

Taxdoo puede crear automáticamente facturas proforma, que antes solo se utilizaban en la tributación de grupos, de acuerdo con las normas de IVA de la UE también para los comerciantes online.

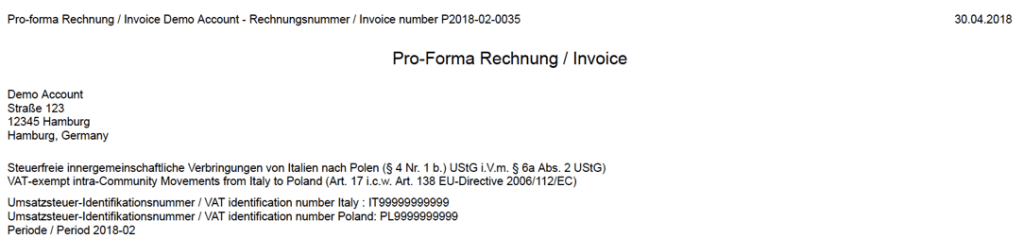

Fuente: Extracto de una factura proforma (creada por Taxdoo) para un cliente de ejemplo.

Los clientes de Taxdoo sólo tienen que añadir esta función en su panel de usuario a través de la pestaña de complementos. En esta parte del panel de usuario, tú o tu asesor fiscal ya encontrarás (y seguirás encontrando) otras muchas herramientas que te ayudarán a limitar los riesgos del IVA.

Si aún no eres cliente de Taxdoo, simplemente haz clic aquí o abajo en la sección de nuestro panel de usuario y reserva una demo en vivo en la que te explicaremos personalmente las ventajas de nuestro cumplimiento automatizado del IVA a ti y/o a tu asesor fiscal.

Weitere Beiträge

IVA en la era digital – ¿Se enfrenta el e-commerce a la próxima reforma del IVA?

¿Cómo darse de alta en la ventanilla única (OSS) a través del Formulario 035?

Cumplimiento fiscal para e-commerce: Previsiones para 2022