VAT in the Digital Age: Innergemeinschaftliche Verbringungen im Fokus der EU-Kommission

“Mehrwertsteuer im digitalen Zeitalter” erfährt zunehmend Aufmerksamkeit

Die Anpassung der Mehrwertsteuervorschriften an das digitale Zeitalter rückt immer mehr in den Fokus von Steuerexperten. Erst kürzlich endete die Frist für Rückmeldungen zur öffentlichen Konsultation der Initiative “Mehrwertsteuer im digitalen Zeitalter” oder englisch: “VAT in the Digital Age”. Seit Jahresbeginn findet das Thema zudem als einer der Kernpunkte Eingang in die Agenden von diversen Konferenzen zu Umsatzsteuer bzw. indirekten Steuern.

Im Zentrum der Diskussionen stehen oftmals die mögliche Harmonisierung von digitalen Meldepflichten und die elektronische Rechnungsstellung. Auch die einzige Mehrwertsteuerregistrierung wird von vielen Seiten begrüßt, wobei eine konkrete Ausgestaltung neuer Regelungen noch offen ist. Was sich hinter der Initiative “Mehrwertsteuer im digitalen Zeitalter” verbirgt, haben wir Euch in diesem Artikel dargestellt.

Initiative führt nicht automatisch zur Umsatzsteuerreform

Der weitere Verlauf war ebenfalls absehbar: Bis Anfang Mai stand es jedem offen, sich an der öffentlichen Konsultation zu beteiligen und seine Meinung zu der Initiative an die EU-Kommission heranzutragen. Taxdoo hat das natürlich mit Blick auf die Schwierigkeiten für alle Onlinehändler und ihre Steuerberater ebenfalls getan.

Zudem wurde durch die EU-Kommission eine Studie zur Mehrwertsteuer im digitalen Zeitalter in Auftrag gegeben, bei der verschiedene Interessenvertreter ebenfalls zu den bestehenden Herausforderungen, möglichen Optionen für Neuregelungen und das Erfordernis von Regulierungsbedarf befragt wurden.

Durch die Befragungen kann der erforderliche Handlungsbedarf – also das Ausmaß und die möglichen Optionen von steuerlichen Neuregelungen – konkretisiert werden.

Studie bestätigt Relevanz von innergemeinschaftlichen Verbringungen

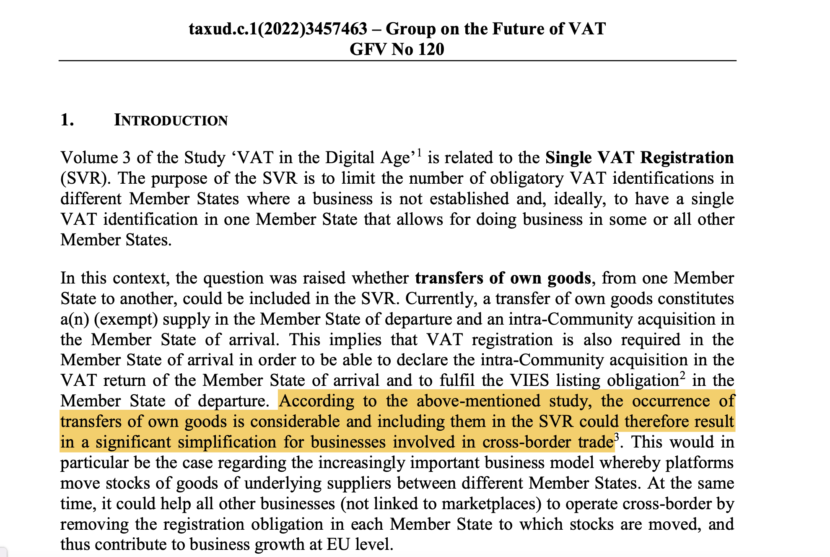

In einem kürzlich veröffentlichten Dokument der EU-Kommission wird nun das bestätigt, was Onlinehändler und ihre Steuerberater seit der Einführung des OSS schmerzlich erfahren mussten:

Innergemeinschaftliche Verbringungen sind in den Unternehmen weit verbreitet und eine Berücksichtigung im Rahmen der Diskussionen zur einzigen Mehrwertsteuerregistrierung könnte eine wesentliche Vereinfachung mit sich bringen.

Neue alte Erkenntnis: Auch wenn die Bestätigung keine bahnbrechenden Neuigkeiten sind, ist die Feststellung positiv für Onlinehändler. Denn in dem Dokument wird neben der besonderen und steigenden Relevanz von Fulfillment-Programmen auch hervorgehoben, dass alle anderen Unternehmen ebenfalls profitieren würden und zu einer Reduzierung umsatzsteuerlicher Registrierungspflichten führen könnten. Somit ist der Anreiz auch über den E-Commerce hinaus gesetzt.

Konkrete Änderungsvorschläge stehen zur Diskussion

Viel deutlicher werden die guten Neuigkeiten für Onlinehändler, wenn man sich die weiteren neun Seiten des Dokuments zu Gemüte führt. Darin werden konkrete Vorschläge aufgeführt, wie eine künftige Ausgestaltung des innergemeinschaftlichen Verbringens aussehen könnte.

Die dargestellten Optionen sind erste Vorschläge inklusive der Darstellung von Vor- und Nachteilen und sollen eine Diskussionsgrundlage für die Gruppe über die Zukunft der Mehrwertsteuer (Group on the future of VAT) bieten.

Exkurs: Die Gruppe über die Zukunft der Mehrwertsteuer

Bei der in der englischen Sprache betitelten “Group on the future of VAT” handelt es sich um eine Expertengruppe, die der EU-Kommission bei der Ausgestaltung von Rechtsänderungen zur Seite steht. Die Expertengruppe bietet ein Diskussionsforum für Experten aus den Steuerbehörden der Mitgliedstaaten, um sich gemeinsam mit den Vertretern der EU-Kommission zu (geplanten) umsatzsteuerlichen Neuregelungen oder Gesetzesvorschlägen auszutauschen.

Denkbare Möglichkeiten sind laut diesem Arbeitspapier beispielsweise die vollständige Abkehr von der derzeitigen umsatzsteuerlichen Ausgestaltung des innergemeinschaftlichen Verbringens mit dem korrespondierenden innergemeinschaftlichen Erwerb. Zur Diskussion steht, den Vorgang entweder gar nicht mehr als steuerbaren Umsatz zu bewerten oder alternativ den innergemeinschaftlichen Erwerb einer Steuerbefreiung zu unterwerfen.

Was zunächst nach einer Vereinfachung für Unternehmen klingt, ist mit Vorsicht zu genießen. Denn eine mögliche Warenverfolgung ist für die Steuerbehörden der Mitgliedstaaten auch weiterhin erforderlich, um letztlich die Besteuerung von Warenverkäufen in ihrem Hoheitsgebiet sicherzustellen. Dafür sind verschiedene Möglichkeiten denkbar:

- Die Meldung der Warenbewegungen über den OSS, indem eine neue Transaktionsart eingeführt wird,

- die Einbindung dieser Vorgänge in die digitalen Meldepflichten – möglicherweise mit einem vereinfachten self-invoicing im Rahmen einer elektronischen Rechnungsstellung

- und letztlich einem möglichen Erfordernis eines Registers, das Unternehmen über ihre Warenverbringungen vorhalten müssten.

Besonders interessant ist die mögliche Option, die Marktplatzregelung auch auf innergemeinschaftliche Verbringungen zu erweitern. Hierdurch könnte eine Meldepflicht für Onlinehändler, die ihre Waren über Marktplätze vertreiben, vollständig entfallen.

Noch ist alles offen – das Signal für Verbringungen aber positiv

Bei den möglichen Optionen handelt es sich aber – wie gesagt – lediglich um eine Diskussionsgrundlage für die Expertengruppe. Ob und welche Option gegebenenfalls für eine Änderung des Umsatzsteuerrechts in Betracht kommen, ist noch vollkommen offen.

Aus unserer Sicht setzt die Diskussion jedoch ein wichtiges Signal: Nämlich, dass die innergemeinschaftlichen Verbringungen als ein zentraler Pain Point in dem derzeit bestehenden Rechtsrahmen erkannt wurde und konkret über mögliche Änderungen diskutiert wird. Da ein Vorschlag für die Anpassungen der Rechtsvorschriften im Rahmen der Initiative “VAT in the Digital Age” frühestens für das dritte Quartal erwartet wird, bleibt also noch Grund zur Hoffnung für alle Betroffenen im E-Commerce.

Weitere Beiträge

Finanzamt stoppt App, weil “zu unkompliziert”: Brauchen wir Mindeststandards für TaxTech?

GTK Kröger Steuerberater: Erste Praxiserfahrungen mit Taxdoos neuer Buchungslogik

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III