Single VAT ID: Warenlagernutzung ohne umsatzsteuerliche Registrierungspflicht? Wie Verbringungen bald über den OSS erfasst werden könnten

In unserem ersten Beitrag zum Thema VAT in the Digital Age haben wir Euch bereits ausführlich erklärt, was es mit der Mehrwertsteuer-Initiative der Europäischen Kommission auf sich hat. Einen Überblick findet Ihr hier.

Zusammengefasst kann man sagen, dass die Meldung der Mehrwertsteuer in den verschiedenen EU-Staaten in den kommenden Jahren nicht nur digitaler, sondern auch einfacher werden soll. Dafür werden von der EU-Kommission aktuell steuerliche Änderungen innerhalb der EU diskutiert, die den grenzüberschreitenden Onlinehandel endlich erleichtern sollen. Ein Ziel, dass die Einführung des One-Stop-Shop (OSS) im vergangenen Jahr für Onlinehändler nicht erreicht hat.

Ausschlaggebend dafür sind vor allem grenzüberschreitende Transporte zur Lagerung von Waren im EU-Ausland, um diese schneller an potentielle Käufer liefern zu können. Onlinehändler bedienen sich daher regelmäßig bestehender Fulfillment-Strukturen von größeren Marktanbietern, wie beispielsweise im Rahmen von Amazon PAN-Eu oder CEE oder auch Zalando Fulfillment Solutions (ZFS). Logistisch profitieren Onlinehändler somit von den bestehenden Strukturen der Anbieter, umsatzsteuerlich verbleiben die hierdurch entstehenden Herausforderungen dagegen bei den Onlinehändlern.

Wie eine Vereinfachung der umsatzsteuerlichen Hürden künftig doch noch möglich ist, was es dabei zu beachten gilt und welche Rolle lokale Lieferungen spielen, erfahrt Ihr in diesem Artikel.

Umsatzsteuerlich kann die Warenlagernutzung für Onlinehändler komplex sein

Die Nutzung von Warenlagern im EU-Ausland führt zu umfassenden umsatzsteuerlichen Konsequenzen, die Onlinehändler im Vorfeld unbedingt kennen sollten. Ausführlich gehen wir auf das Thema in unserem Verbringungsleitfaden ein.

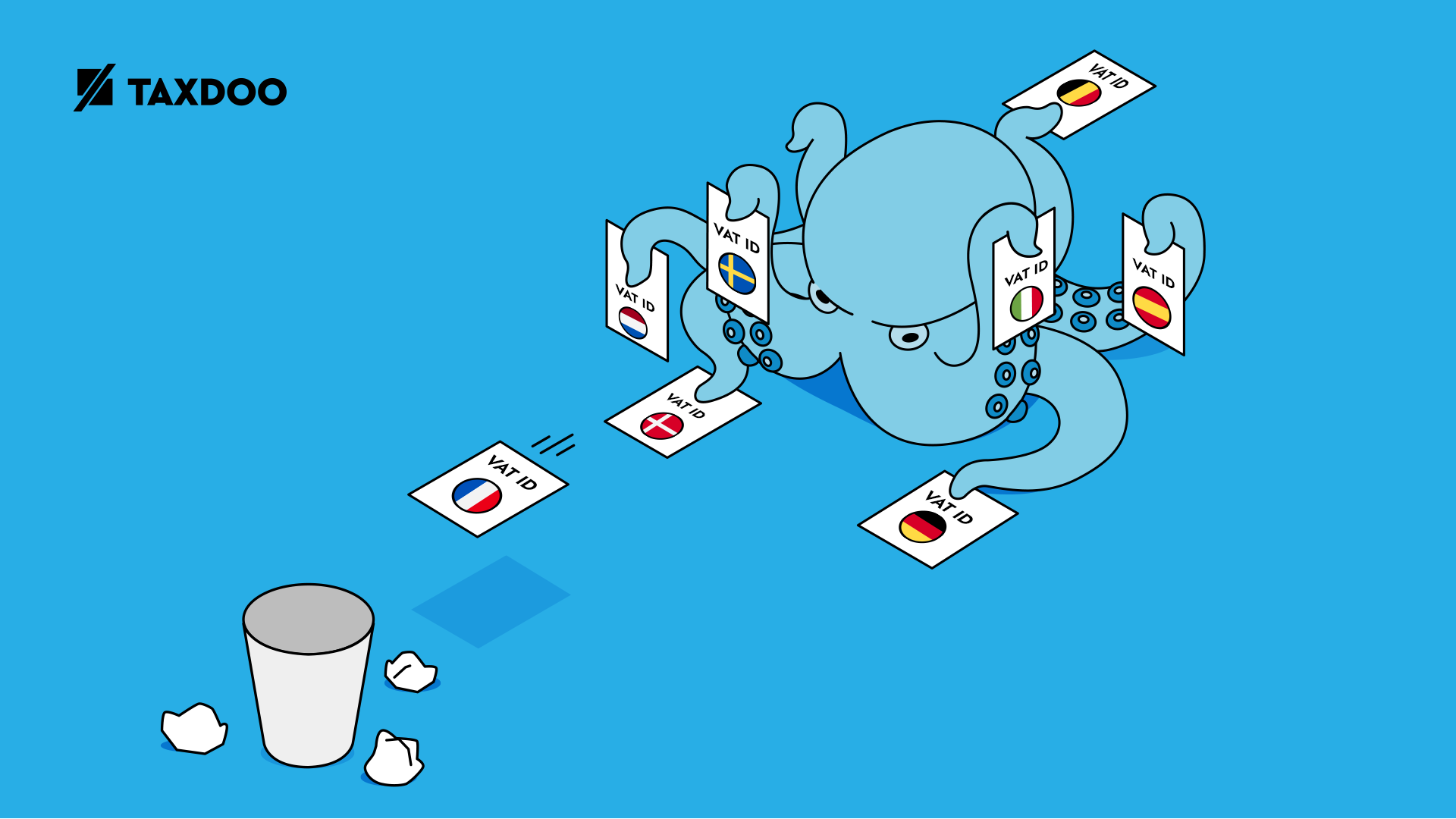

Der Kern der Problematik: Innergemeinschaftliche Verbringungen im Abgangsland sowie innergemeinschaftliche Erwerbe im Zielland können beide nicht über den OSS gemeldet werden. Hier sind deshalb weiterhin lokale Registrierungen in den jeweiligen EU-Ländern notwendig.

Die Folgen sind weitreichend: Eine umsatzsteuerliche Registrierung und die Deklaration von umsatzsteuerlichen Meldungen kosten Onlinehändler – nach Angaben der Europäischen Kommission – ca. 8.000 Euro pro Jahr und pro Land. Für kleine und mittlere Unternehmen schlagen sich solche Kosten schneller auf die Marge nieder, als es bei größeren Marktteilnehmern der Fall ist. Daher plädiert beispielsweise der Verband Ecommerce Europe im Rahmen der Kampagne Simplify VAT seit einiger Zeit für eine Ausweitung des OSS.

Was plant die Europäische Kommission mit der Single VAT ID?

Das Ziel der Europäischen Kommission ist eine einzige MwSt-Registrierung, um in der gesamten EU grenzüberschreitend verkaufen zu können. Das würde konkret heißen, dass viele umsatzsteuerliche Registrierungspflichten wegfallen, die derzeit z.B. durch die Nutzung von Warenlagern (z.B. im Rahmen von Amazon FBA) entstehen. Somit würde sich der administrative Aufwand für Onlinehändler und ihre Steuerberater erheblich reduzieren. Statt vieler aufwendiger Registrierungen in den unterschiedlichen EU-Staaten würde eine einzige Registrierung ausreichen.

Exkurs: Die einzige MwSt-Registrierung wird in der englischen Übersetzung der Initiative der EU-Kommission als Single VAT ID bezeichnet. Dabei wird es aber nicht eine neue einheitliche Identifikationsnummer geben. Die Single VAT ID soll vielmehr Ausdruck dessen sein, dass wegen des Wegfalls ausländischer MwSt-Registrierungen nur noch eine einzige Identifikationsnummer erforderlich ist: nämlich die ID aus dem Land, in dem der Unternehmer ansässig ist.

Wie das ambitionierte Ziel in die Praxis umgesetzt werden soll, steht aktuell noch zur Diskussion. Aber die Ausweitung des One-Stop-Shop-Verfahrens wäre eine Möglichkeit, die aktuell diskutiert wird. Innergemeinschaftliche Verbringungen und Erwerbe könnten künftig auch in den OSS aufgenommen werden und somit die Registrierungspflicht für einen Großteil der Händler, die Fulfillment-Strukturen nutzen, entfallen.

Doch so einfach ist es nicht. Sowohl rechtlich als auch praktisch müssen einige weitreichende Auswirkungen bedacht werden. Einige der Folgen, die wir auch im Rahmen der öffentlichen Konsultation an die Europäische Kommission herangetragen haben, stellen wir Euch nachfolgend vor.

Wegfall der USt-ID mit weitreichenden Auswirkungen: Voraussetzung für innergemeinschaftliche Verbringungen

Innergemeinschaftliche Verbringungen sind grundsätzlich im Abgangsland zu deklarieren. Wenn Ihr also aus dem Land versendet, in dem Ihr auch Euren Sitz habt, könnt Ihr die Lieferungen ganz normal in der Umsatzsteuer-Voranmeldung berücksichtigen. Sobald die innergemeinschaftlichen Verbringungen aber in einem anderen Land getätigt werden, besteht grundsätzlich auch dort eine Meldepflicht. Im Zuge einer OSS-Ausweitung könnten solche (ausländischen) innergemeinschaftlichen Verbringungen ebenfalls Eingang in das OSS-Verfahren finden.

Der eigentliche Knackpunkt der Single VAT ID für innergemeinschaftliche Verbringungen liegt aber darin, dass eine wesentliche Voraussetzung für die Steuerbefreiung fehlt: die Umsatzsteuer-Identifikationsnummer im Zielland. Denn wenn die Registrierung im Empfangsmitgliedstaat wegfallen soll, erhält der Onlinehändler konsequenterweise auch keine ausländische Umsatzsteuer-Identifikationsnummer mehr.

Nach der aktuellen Ausgestaltung der Zusammenfassenden Meldung ist sogar eine Übermittlung dieser Meldung nicht möglich, denn auch hier muss die USt-ID des Empfängers angeben werden. Die richtige und vollständige Abgabe der Zusammenfassenden Meldung ist aber ebenfalls für die Anwendung der Steuerbefreiung erforderlich.

Wenn man es genau nimmt, fallen somit sogar zwei Voraussetzungen für die Steuerbefreiung des innergemeinschaftlichen Verbringens weg.

Deep dive für Steuerliebhaber: In der Theorie umstritten, aus der Praxis nicht wegzudenken: Die USt-ID beim innergemeinschaftlichen Verbringen. Auch wenn sich in der (deutschen) Theorie die Geister scheiden, ob die USt-ID tatsächlich eine Voraussetzung für die Anwendung der Steuerbefreiung ist oder sein sollte: Dem Wortlaut des Art. 138 Abs. 2 Buchst. c) Mehrwertsteuer-Systemrichtlinie zur Steuerbefreiung von innergemeinschaftlichen Verbringungen kann ein Verweis auf die Voraussetzungen für die Steuerbefreiung für innergemeinschaftliche Lieferungen entnommen werden. Eine vielfach vertretene Meinung ist daher, dass auch für innergemeinschaftliche Verbringungen das Vorliegen einer Mehrwertsteuer-Identifikationsnummer erforderlich ist. Auch die deutsche Finanzverwaltung fordert in Abschn. 14a.1 Abs. 5 UStAE die Ausstellung eines Beleges (z.B. als Pro-Forma Rechnung) mit Angabe der inländischen sowie ausländischen Umsatzsteuer-Identifikationsnummer für innergemeinschaftliche Verbringungen. Die erforderliche Angabe der USt-ID des Empfängers in der ZM, ohne die eine Übermittlung nicht möglich ist, rundet das praktische Erfordernis ab. Denn eine unrichtige oder unvollständige ZM verhindert die Steuerbefreiung gem. § 4 Nr. 1 Buchst. b) UStG. Der Blick in die gängige Praxis verrät: Ohne USt-ID kein steuerfreies innergemeinschaftliches Verbringen.

Können innergemeinschaftliche Verbringungen also niemals über den OSS deklariert werden? Zwei Lösungsansätze für den Wegfall der USt-ID

Ein Wegfall der Voraussetzungen für die Steuerfreiheit bedeutet, dass der Umsatz steuerpflichtig ist. Dass Verbringungen jedoch künftig nicht wegen einer fehlenden USt-ID steuerpflichtig werden sollten, ist wohl klar. Aber bedeutet das auch das Ende der Single VAT ID für Onlinehändler?

Aus unserer Sicht gibt es (mindestens) zwei Möglichkeiten, die Problematik mit überschaubarem Anpassungsbedarf zu beseitigen:

- OSS ID: Die aufwendigere Lösungsmöglichkeit würde in der Einführung einer (nennen wir sie mal) OSS ID bestehen. Diese könnte bei allen umsatzsteuerlichen Vorgängen an die Stelle treten, an der aktuell die MwSt-Identifikationsnummer erforderlich ist. Welche weitere Bedeutung neben dem igV die USt ID hat, erfahrt ihr in unseren kommenden Beiträgen. Mit der Einführung wäre allerdings vor allem auch Verwaltungsaufwand verbunden, weil die Steuerbehörden allen OSS-Registrierten eine zusätzliche OSS-ID erteilen und diese in das MwSt-Informationsaustauschsystem (MIAS-System) eingepflegt werden müssten.

- Anpassung der Rechtsvorschriften: Die mit deutlich geringerem (Verwaltungs-)Aufwand verbundene Lösung würde in der Anpassung der Rechtsvorschriften bestehen: Für igV könnte man rechtlich die Voraussetzung einer anderen Registrierung abschaffen, sofern der OSS genutzt wird.

Kann man bei Abschaffung einer weiteren MwSt-Registrierung die Besteuerung noch sicherstellen

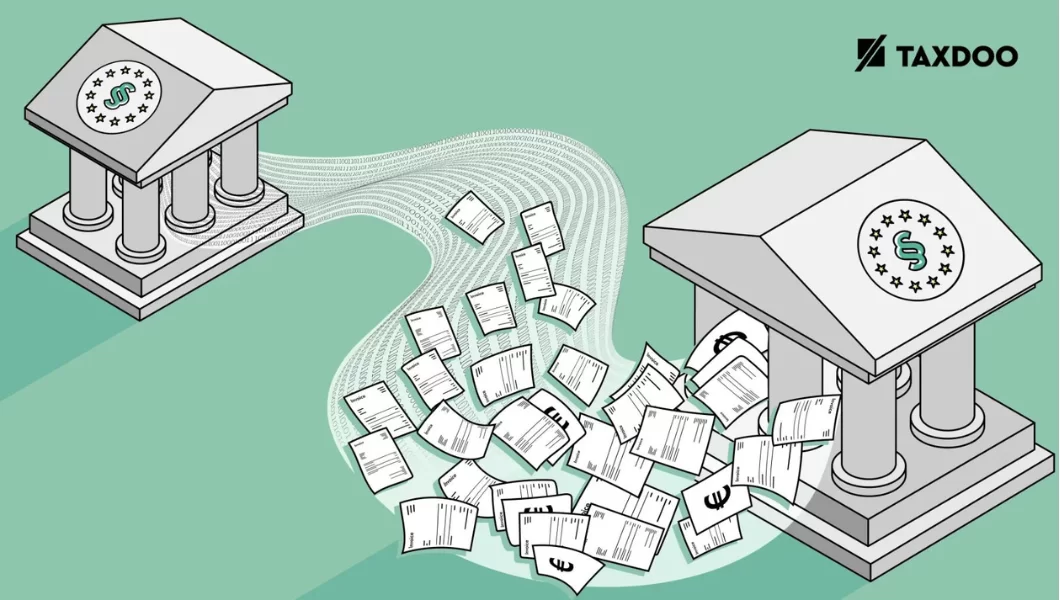

Die Ausgestaltung umsatzsteuerlicher Rechtsvorschriften erfolgt natürlich häufig vor dem Hintergrund der Betrugsvermeidung. Im Fall einer Belieferung ausländischer Warenlager wird aber sowohl das Verbringen aus dem Abgangsland als auch der innergemeinschaftliche Erwerb im Zielland durch den gleichen Unternehmer erklärt.

Zur Verdeutlichung: Habt Ihr als Onlinehändler bisher Ware aus Deutschland in ein polnisches Warenlager verbracht, musstet Ihr in Deutschland das (steuerfreie) innergemeinschaftliche Verbringen erklären. Gleichzeitig war in Polen ein innergemeinschaftlicher Erwerb zu erklären und zu versteuern, für den Ihr aber in der gleichen Umsatzsteuermeldung einen Vorsteuerabzug geltend machen konntet. Über die Angaben in der Zusammenfassenden Meldung konnten sich die Steuerbehörden in Deutschland und Polen austauschen und sicherstellen, dass der Erwerb auch in Polen erfasst wurde.

Die Erfassung des innergemeinschaftlichen Verbringens würde also über den OSS sogar noch einen Vorteil für die Finanzbehörden mit sich bringen: Denn als Onlinehändler würdet Ihr die Lieferungen aus dem Abgangsland (im Beispiel Deutschland) und die Erwerbe im Zielland (im Beispiel Polen) in der gleichen OSS-Steuererklärung anmelden und ein Abgleich wäre direkt automatisiert möglich.

Sinnvoll wäre aus unserer Sicht für solche Vorsteuerbeträge ein begrenzter Abzugsmechanismus innerhalb des OSS-Verfahrens. Onlinehändler könnten dann sowohl den steuerpflichtigen innergemeinschaftlichen Erwerb als auch die entsprechende Vorsteuer im OSS deklarieren.

Sind umsatzsteuerliche Registrierungen für Onlinehändler dann bald nicht mehr erforderlich?

Dem ein oder anderen ist vielleicht schon aufgefallen, dass es mit einer bloßen Aufnahme von innergemeinschaftlichen Verbringungen und innergemeinschaftlichen Erwerben nicht getan ist.

Im Anschluss an die Warenverbringung folgt in der Regel die lokale Lieferung an den Endkunden. Denn das ist letztendlich der Sinn von Fulfillment-Strukturen: Die Ware soll immer nah und somit möglichst schnell beim potenziellen Abnehmer sein.

Aber: Lokale Lieferungen können auch nicht über den OSS gemeldet werden…

Ausweitung auch auf lokale B2C-Umsätze erforderlich

Wenn also das Ziel einer einzigen MwSt-Registrierung verfolgt wird, müssten für Onlinehändler auch lokale B2C-Lieferungen umfasst sein.

Neben den klassischen Fällen, dass lokale Lieferungen aus einem Warenlager geliefert werden (Fulfillment-Ansatz), gibt es noch weitere Anwendungsfälle, die derzeit noch eine Registrierungspflicht begründen. Beispielsweise verkaufen Onlinehändler ihre Ware auch auf Messen oder ähnlichen Veranstaltungen. Wenn das in einem Land erfolgt, in dem sie nicht ansässig sind und nicht bereits umsatzsteuerlich registriert, wäre auch hier häufig weiterhin eine Registrierung erforderlich.

Deswegen sollten aus unserer Sicht künftig auch lokale (also gerade nicht grenzüberschreitende) B2C-Umsätze im OSS zu melden sein, wenn der Onlinehändler im Verkaufsland nicht ansässig ist.

Ausweitung des OSS auf innergemeinschaftliche Verbringungen und Erwerbe sowie lokale B2C-Lieferungen: nicht ohne – aber machbar!

Wie Ihr seht, sind bereits bei den innergemeinschaftlichen Verbringungen und innergemeinschaftlichen Erwerben einige Details zu beachten, wenn es um die mögliche Ausweitung des OSS geht. Aus unserer Sicht gibt es aber durchaus Lösungsansätze, um bestehende Hürden zu meistern und somit vielen Steuerpflichtigen Registrierungspflichten in anderen EU-Ländern zu ersparen.

Leider ist die Welt der Umsatzsteuer im E-Commerce allerdings nicht auf diese Vorfälle beschränkt. So gibt es im Rahmen der Initiative Mehrwertsteuer im digitalen Zeitalter noch weitere Auswirkungen, die bei einer möglichen Ausweitung des OSS und der Verfolgung der Single VAT ID unbedingt beachtet werden sollten. Dazu berichten wir Euch mehr im nächsten Artikel unserer Reihe zur Single VAT ID.

Weitere Beiträge

ViDA: Aufgehoben ist (nicht) aufgeschoben?!

VAT in the Digital Age: Zwischenstand aus dem ECOFIN-Rat

E-Rechnung: BMF legt Diskussionsentwurf vor, Verbände können Stellung nehmen