Lieferungen nach Nordirland, Umsatzsteuer und Zoll: Kompliziert, aber machbar

Inhaltsverzeichnis:

Inhaltsverzeichnis

Über den “Brexit” und dessen Auswirkungen auf Umsatzsteuer- und Zoll-Regelungen für Lieferungen nach Großbritannien konntet Ihr schon viel und detailliert lesen. Etwas vernachlässigt erscheint dabei allerdings meist die spezielle Situation für den Handel mit Nordirland. Immer mehr Händler fragen sich: Welche Regelungen gelten rund um Umsatzsteuer, OSS, IOSS, Zoll und Registrierungspflichten für Lieferungen nach Nordirland?

Eine allumfassende Antwort darauf gibt es nicht. Es existiert ein bunter Mix aus europäischem und britischem Recht. Und die regulatorische Lage ist aktuell, im Frühjahr 2022, immer noch nicht abschließend geregelt.

Im Hinblick auf den Beziehungsstatus zwischen EU / GB und Nordirland lässt sich also sagen: Es ist kompliziert!

Wir erklären die Situation und geben konkrete Tipps für eine möglichst reibungslose Abwicklung Eures Versandgeschäfts mit Kunden in Nordirland in steuerlichen Aspekten.

Zählt Nordirland für die Umsatzsteuer zur EU oder als Drittland?

Nordirland ist politisch seit langer Zeit Teil von Großbritannien, und damit grundsätzlich seit dem Brexit nicht mehr Teil der EU.

Im Grundsatz sollten somit für Nordirland auch nicht mehr die umsatzsteuerlichen Regelungen der EU gelten.

Aber, wie so oft im Steuerrecht, gibt es auch hier Ausnahmen. Die wichtigste Ausnahme: Gemäß dem “Northern Ireland Protocol” wird Nordirland nach dem Brexit für Warenlieferungen aus der EU aus umsatzsteuerlicher Sicht wie EU-Gebiet behandelt.

Exkurs: Northern Ireland Protokoll bzw. Nordirland Protokoll

Aufgrund des Brexit 2021 waren viele Fragestellungen zu klären. Eine davon: Was passiert mit Nordirland? Die EU und GB waren sich einig, dass eine harte Grenze zwischen Nordirland und Irland verhindert werden und die Integrität des EU-Binnenmarktes für Waren und alle diesbezüglichen Garantien gewährleistet werden sollte. Also handelte man das Northern Ireland Protocol aus, welches zum 01.02.2021 in Kraft trat und die Sonderstellung von Nordirland regelt. Über den Status Nordirlands in wirtschaftlichen Aspekten wird jedoch munter weiter verhandelt, z.B. im EU-UK Joint Committee.

Grundsätzlich wird Nordirland jedoch bis auf Weiteres für Warenlieferungen aus der EU wie EU-Gebiet behandelt.

Das heißt, wenn Ihr Ware aus der EU nach Nordirland versendet, dann wird diese Transaktion hinsichtlich Umsatzsteuer und Zoll so behandelt, als wäre es eine Transaktion innerhalb der EU (wie beispielsweise von Deutschland nach Frankreich).

Auf den ersten Blick erscheint diese Thematik also geregelt: Nordirland zählt, jedenfalls für Lieferungen aus der EU, umsatzsteuerlich zur EU und ist kein Drittstaat.

Verzwickter wird es allerdings, wenn wir auch Konstellationen betrachten, in denen EU-Händler aus Großbritannien oder aus Drittländern nach Nordirland liefern.

Lieferungen nach Nordirland – Was gilt derzeit für Umsatzsteuer und Zoll?

Damit Ihr Lieferungen nach Nordirland auch steuerlich korrekt und stressfrei abwickeln könnt, gibt es einiges zu beachten.

Grundsätzlich müssen wir zunächst zwischen den drei Konstellationen, von wo aus Ihr Lieferungen nach Nordirland sendet, unterscheiden:

- Ware wird aus der EU nach Nordirland geliefert

- Ware wird aus Großbritannien (GB) nach Nordirland geliefert

- Ware wird aus Ländern, die weder GB sind noch der EU angehören, nach Nordirland geliefert

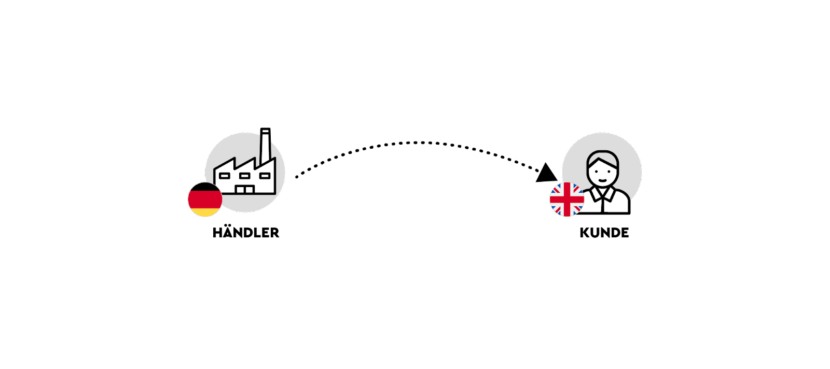

1. Lieferungen nach Nordirland aus der EU

Beginnen wir mit Lieferungen aus der EU nach Nordirland. Wir erinnern uns, durch das Northern Ireland Protocol ist festgelegt, dass Nordirland wie EU-Gebiet zu behandeln ist.

Das heißt, dass bei Lieferungen aus der EU nach Nordirland (ebenso wie für Sendungen von Nordirland in die EU, das soll hier allerdings nicht Thema sein) die standardmäßigen Regelungen für den Warenverkehr innerhalb der EU gelten.

Je nach Empfänger der Lieferung unterscheiden wir hierbei für die steuerliche Behandlung von EU-Lieferungen die allseits bekannten drei Fälle:

1.1 Lieferung an B2C-Kunde (privater Endverbraucher)

1.2 Lieferung an B2B Kunde (Geschäftskunde)

1.3. Verbringung aus einem EU-Land in ein Lager in Nordirland

Zoll für die Einfuhr von Waren aus der EU nach Nordirland fällt in keiner dieser Konstellationen an, auch hierfür gilt Nordirland als zugehörig zur EU (Zollunion).

1.1 B2C-Lieferungen aus der EU nach Nordirland

Warenlieferungen aus der EU nach Nordirland an Endverbraucher gelten als “Fernverkäufe”. Ihr könnt sie somit grundsätzlich zentral über den OSS (One Stop Shop für EU Umsatzsteuer Meldungen) deklarieren.

Hierfür gelten die bekannten Grundregeln für Fernverkäufe in der EU: Wenn ein B2C-Verkauf vorliegt und die 10.000 EUR Umsatzschwelle überschritten ist, dann erfolgt die Besteuerung im Empfangsland, hier also in Nordirland.

Wenn Ihr für den OSS registriert seid, könnt Ihr diese Art von Lieferungen nach Nordirland über das OSS-Verfahren deklarieren. Lest hier Näheres zu Fernverkäufen und zum OSS-Verfahren.

Exkurs: Dienstleistungen zwischen EU und Nordirland

Ausgenommen von den beschriebenen Regelungen sind sämtliche Dienstleistungen. Erbrachte Dienstleistungen zwischen der EU und Nordirland werden umsatzsteuerlich wie Transaktionen zwischen der EU und einem Drittland behandelt. Dienstleistungen sind vor allem deshalb ausgenommen, weil diese nicht relevant für die Wahrung der Integrität des EU-Binnenmarktes für Waren und für diesbezüglich geltende Standards sind. Daher müssen sie nicht durch das NI Protocol geschützt werden.

1.2 B2B-Lieferungen aus der EU nach Nordirland

Auch für Lieferungen an Unternehmer (B2B) in Nordirland gelten die gewohnten EU-Regeln. Das heißt, wenn der Kunde ein Unternehmer ist und über eine gültige nordirische (Kürzel XI) VAT-ID verfügt, dann handelt es sich um eine steuerfreie innergemeinschaftliche Lieferung.

Gut zu wissen: Was ist eine XI USt.-ID und wie könnt Ihr deren Gültigkeit prüfen?

XI ist das EU-Steuerkürzel für Nordirland. XI USt-IDs (VAT IDs) könnt Ihr wie alle EU USt-IDs über VIES-Abfragen auf Gültigkeit prüfen. Wir erinnern uns: Damit Lieferungen an Unternehmer innerhalb der EU tatsächlich steuerfrei sind, müsst Ihr entsprechende Nachweise protokollieren, z.B. die erfolgreiche VIES Abfrage zur USt-ID Eures Empfängers.

1.3 Verbringungen von Ware in ein Lager bzw. Fulfillment-Center nach Nordirland

Wenn Ihr Ware aus einem EU-Land an ein Lager bzw. Fulfilment-Center in Nordirland sendet, ist dies ein steuerbarer Vorgang, nämlich eine sog. innergemeinschaftliche Verbringung.

Diese innergemeinschaftliche Verbringung ist grundsätzlich steuerfrei. Eine Voraussetzung hierfür ist aber, dass ihr eine eigene gültige XI VAT-ID habt.

Exkurs: Wie kommt Ihr an eine XI VAT-ID?

Wenn Ihr Lieferungen tätigt, die unter das Nordirland-Protokoll fallen, kann es sein, dass das HRMC (Her Majesty’s Revenue and Customs = zentrale britische Steuerbehörde) Euch schon kontaktiert hat. Dann sind bereits alle relevanten Schritte veranlasst. Sollte dem nicht so sein, dann solltet Ihr das HRMC kontaktieren und mitteilen, dass Ihr Transaktionen ausführt, die unter das NI-Protokoll fallen.

Das HRMC wird sich daraufhin mit Euch in Verbindung setzen und bestätigen, dass registriert wurde, dass Ihr Transaktionen unter dem NI Protokoll ausführt. Danach müsst Ihr für EU bezogene Transaktionen Eure GB VAT-ID mit dem Präfix “XI” (für Nordirland) verwenden.

Genauere Informationen, wie Ihr eine XI VAT-ID erhaltet, findet Ihr beim HRMC hier.

2. Lieferungen aus Großbritannien nach Nordirland

Bei Lieferungen aus anderen Teilen von Großbritannien (England, Wales, Schottland) nach Nordirland (NI) gelten hinsichtlich Umsatzsteuer die britischen Regelungen. Denn bei diesen Lieferungen besteht keine “Gefahr”, dass die Ware in die EU gelangt. Deshalb müssen eben auch nicht die europäischen Standards erfüllt und auch vieles mehr nicht kontrolliert werden.

Wenn Ihr Euch jetzt fragt, wie es für Euch als deutscher Händler überhaupt zu Lieferungen aus GB nach NI kommen kann: Amazon lässt schön grüßen. Auch nach dem Brexit ermöglicht Amazon es immer wieder einmal, dass EU-Seller ihre Waren in britische Amazon-Lager verbringen und von dort an Kunden z.B. in Nordirland senden (lassen) können (FBA).

Je nach Empfänger der Lieferung unterscheiden wir hierbei für die steuerliche Behandlung die allseits bekannten drei Fälle:

1.1 Lieferung aus GB nach NI an B2C-Kunde (privater Endverbraucher) über eigenen Webshop

1.2 Lieferung aus GB nach NI an B2C-Kunde (privater Endverbraucher) über einen Marktplatz (Amazon, ebay,…)

1.3 Lieferung aus GB nach NI an B2B Kunde (Geschäftskunde)

Auch in diesen Konstellationen, für Lieferungen aus Großbritannien nach Nordirland, fällt kein Zoll an, da es sich zollrechtlich um innerbritische Lieferungen handelt.

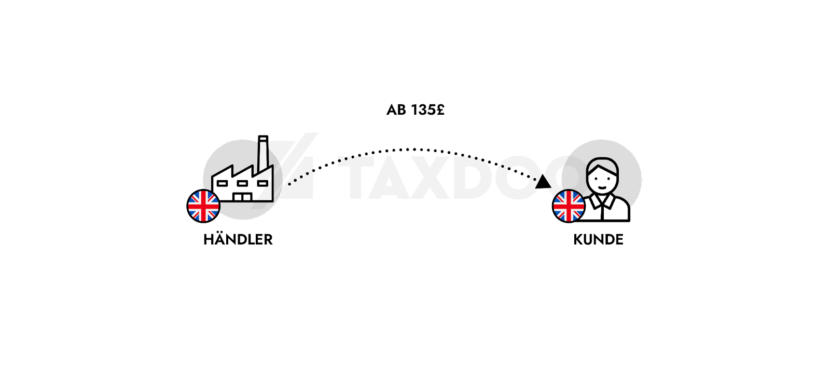

2.1 B2C-Verkäufe aus GB nach Nordirland über einen eigenen Webshop

Bei der Lieferung aus Großbritannien nach Nordirland über eigenen Webshop musst Du als Händler selber die USt. deklarieren und abführen.

Dies gilt unabhängig von der Höhe des Warenwerts.

ABER: Wenn der Warenwert 135 GBP (britische Pfund) nicht übersteigt und es sich um einen Verkauf an Privatkunden handelt, könnt Ihr den IOSS zur Deklaration der Umsatzsteuer nutzen (wenn Ihr als Händler hierfür registriert seid).

Das klingt seltsam, ist aber tatsächlich so, denn hier liegt eine Mischung aus britischem Recht und europäischem Recht vor.

Wenn der Warenwert für Verkäufe aus GB nach NI aus dem eigenen Webshop 135 GBP übersteigt, musst Du als Händler die Umsatzsteuer bei den britischen Finanzbehörden deklarieren und abführen.

2.2 B2C-Verkäufe aus GB nach Nordirland über einen Marktplatz

Bei der Lieferung an B2C Kunden über einen Marktplatz (Amazon, ebay) muss gemäß britischen Regelungen der Marktplatz die Steuer abführen, unabhängig von der Höhe des Warenwerts. Dies gilt, wenn der Verkäufer, und das sollte bei Euch gegeben sein, nicht in GB ansässig ist.

Ihr führt in diesen Fällen eine “fiktive Lieferung” an den Marktplatz aus, die in GB steuerbefreit ist.

2.3 B2B-Verkäufe von GB nach Nordirland

Wenn Ihr an einen in Nordirland ansässigen Unternehmer liefert, ist der in GB ansässige Unternehmer verantwortlich für die Zahlung der Umsatzsteuer.

Der Unternehmer in Nordirland muss dem Verkäufer wiederum eine gültige USt-ID mitteilen. Hierbei kann es sich um die GB oder XI USt-ID handeln.

Die USt-ID dient als Nachweis, dass es sich beim Empfänger tatsächlich um einen Unternehmer handelt

Wenn keine gültige USt-ID mitgeteilt wird, ist von einem B2C-Verkauf auszugehen. Hierfür gelten dann die vorstehenden Regeln.

3. Lieferungen aus Drittländern nach Nordirland – ein bunter Mix aus EU- und GB-Recht

Sendet Ihr eine Lieferung aus einem Drittland, z.B. China, direkt nach Nordirland, gelten keine EU-Umsatzsteuerregeln. Nordirland zählt für solche Sendungen als Teil Großbritanniens. Grundsätzlich ist damit britisches Recht für Umsatzsteuer und auch Zoll anwendbar.

Die entsprechenden Regelungen im Detail entsprechen denen, die wir im Blogbeitrag “Lieferungen nach Großbritannien” für Euch erklärt haben.

Aber auch hier gibt es wieder Ausnahmen, in Form einer Mixtur aus EU und GB-Recht:

Wenn Ihr Waren aus einem Drittland an einen Endkunden in Nordirland verkauft und der Warenwert 135 GBP nicht überschreitet, dann kann die Umsatzsteuer-Deklaration über den IOSS (Import One Stop Shop System der EU) erfolgen. Dafür müsst Ihr als Händler beim IOSS registriert sein.

Fazit und Checkliste: Die Vielzahl an Umsatzsteuerregelungen für Lieferungen nach Nordirland ist durchaus beherrschbar

Auf den ersten Blick erscheinen die Umsatzsteuerregelungen für Lieferungen nach Nordirland einfach, weil EU Regelungen weiter gelten.

Bei genauerem Hinschauen wird es allerdings deutlich komplexer, denn Ihr müsst immer den Warenweg berücksichtigen, um umsatzsteuerliche Risiken zu vermeiden

Damit Ihr nicht den Überblick verliert, hilft folgende Checkliste bei der Bestimmung, welche Umsatzsteuerregelungen Ihr einhalten müsst:

- Lieferung aus EU nach Nordirland → EU-Regelungen gelten

- Lieferung aus GB nach Nordirland → GB-Regelungen gelten, aber ggf. ist Nutzung des IOSS möglich

- Lieferung aus nonEU- und nonGB-Land nach Nordirland → Britische Regelungen gelten, aber ggf. ist Nutzung des IOSS möglich

Taxdoo hilft: Automatische Aufbereitung aller Umsatzsteuerdaten für Lieferungen nach Nordirland, GB und die EU

Die Taxdoo Software bereitet Eure Transaktionsdaten für die erforderlichen Umsatzsteuermeldungen auf. Egal ob via OSS oder lokal, in GB oder Nordirland, und für alle EU-Länder.

Taxdoo bildet für die führenden Onlinehändler in Europa neben der Abwicklung der laufenden EU- und GB-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

In einer kostenlosen Erstberatung zeigen wir Euch gerne, wie einfach internationale Umsatzsteuer mit Taxdoo wird.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht