Taxdoo Blog

Aktuelle Informationen zu Umsatzsteuer, Buchhaltung, Rechnungen und Automatisierung im E-Commerce.

15. April 2024

Betriebsprüfung und Betriebsprüfer in der digitalen Welt – Teil III

Wie lange dauert eine Betriebsprüfung und haben Tools wie Power BI einen entscheidenden Einfluss darauf? Ein Betriebsprüfer gibt Einblicke und Antworten –...

12. April 2024

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

Ein aktueller Fehler im OSS-Portal für Q1-2024 verdeutlicht, wie komplex Umsatzsteuer im E-Commerce ist. Zumindest aus der Sicht des Bundeszentralamtes für Steuern.

10. April 2024

Entscheiden heißt verzichten.

Im Rahmen meines monatlichen Auf einen Schnack mit ... hatte ich dieses Mal die Möglichkeit, den ehemaligen Produktchef – heute würde man...

8. April 2024

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Heute gibt es mal kein OSS-Fingerpointing in Richtung Finanzverwaltung. Heute blicke ich einmal in Richtung Steuerkanzleien und Onlinehändler! Einige von Euch Schlawinern...

4. April 2024

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Im Osterurlaub an der Ostsee wollte ich eigentlich nur Belletristik lesen. Dann veröffentlichte der Bundesfinanzhof ein Urteil am 4.4.2024, das unsere Rechtsauffassung...

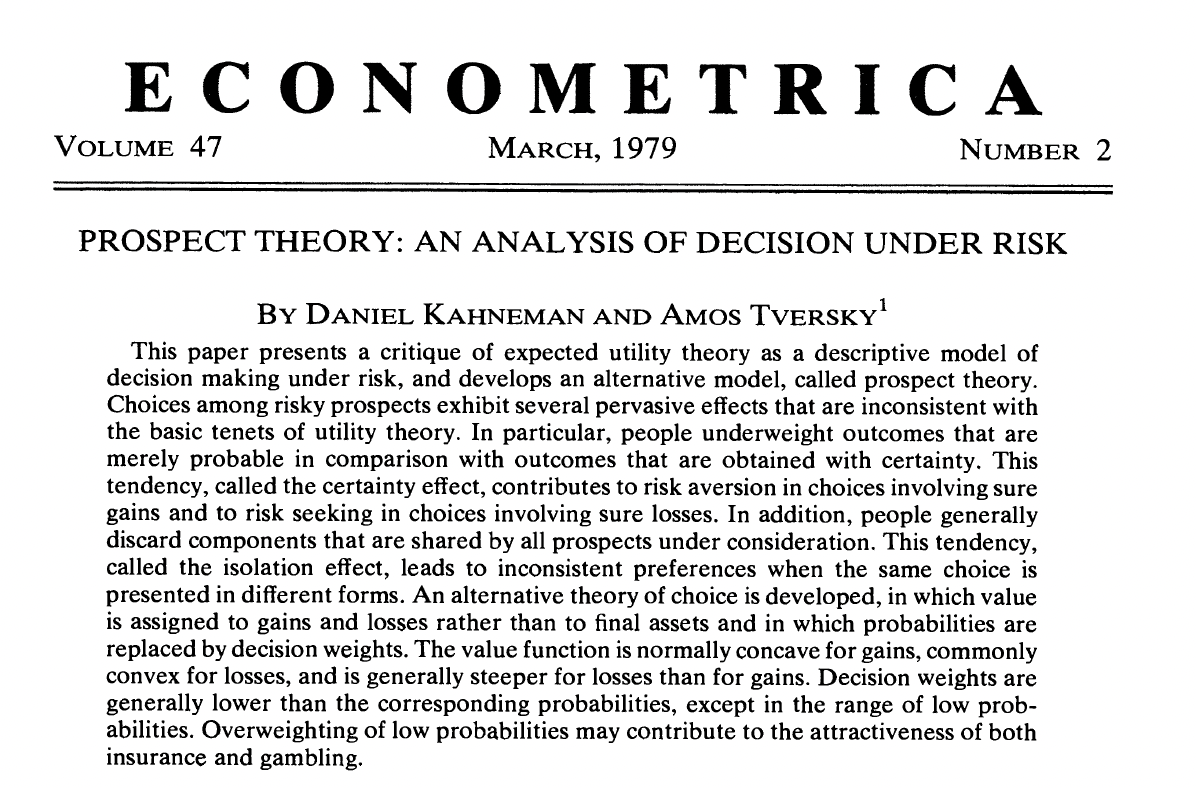

28. March 2024

Entscheidungen unter Risiko: ein persönlicher Einblick und Dank an zwei Giganten

Eigentlich sollte an dieser Stelle der Teil 2 zur Vorsteuerfalle Amazon stehen. Eigentlich! Jetzt folgen hier sehr persönliche Zeilen.

25. March 2024

Alignment: die geheime Strategie generativer KI (im Steuerrecht)?

Wir stehen erst am Anfang eines neuen Zeitalters – dem Zeitalter der Effizienz durch Technologie – und sollten dem mit Mut und...

21. March 2024

Vorsteuer-Falle Amazon: Pflichtlektüre für E-Commerce-Steuerberater!

Als ehemaliger Betriebsprüfer kann ich euch sagen: Bei der Vorsteuer holt man immer etwas. Bei euch und euren Mandanten ab sofort nicht...

15. March 2024

Amazon Warenlager in Deutschland: Die Standorte der Logistikzentren und was dort geschieht

Zahlreiche E-Commerce-Unternehmen profitieren von den umfangreichen Amazon Logistikstrukturen, zu denen unter anderem das Aufbewahren ihrer Waren in den Amazon Warenlagern gehört sowie...