Ungültige oder falsche UStID? Was tun bei B2B bzw. innergemeinschaftlichen Lieferungen über Amazon, JTL, Shopify und Co.?

Wir schauen uns in diesem Artikel den B2B-Onlinehandel aus umsatzsteuerlicher Sicht an. Dabei steht und fällt vieles mit der sogenannten Umsatzsteuer-Identifikationsnummer, kurz: UStID.

Warum aber eigentlich B2B?

Onlinehandel im Bereich Firmenkunden (B2B) ist bereits ein Milliardenmarkt, der aber noch vergleichsweise jung ist. Dementsprechend hoch sind der Wettbewerb, aber auch die Wachstumsraten.

Das Spannende dabei ist, dass über Plattformen wie z.B. Amazon-Business jeder B2C-Händler auf Knopfdruck seine Produkte auch an Firmenkunden verkaufen kann.

Damit lässt sich ein Milliardenmarkt erschließen, der noch lange nicht so gesättigt ist wie die B2C-Marktplätze von Amazon.

Also: Auf ins B2B-Abenteuer und im Amazon Seller Central einfach den Schalter auf Amazon Business umlegen? Lieber nicht sofort! Es gibt einige Fallstricke, die Euch am Ende nicht nur die gesamte Marge zerhauen. Im Zweifel bringen sie Euch auch den Vorwurf der Steuerhinterziehung ein.

25 von 30 DAX-Konzernen, 54 der 60 MDAX-Konzerne und 96 der 100 größten deutschen Städte kaufen bereits auf der B2B-Plattform amazon-business ein.

Handelsblatt vom 15.03.2021

Lasst uns aber einmal mit der umsatzsteuerlichen Systematik im B2B-Onlinehandel starten.

Vermeintlich einfach sind B2B-Lieferungen, wenn diese NICHT grenzüberschreitend stattfinden.

B2B-Lieferungen: nicht grenzüberschreitend im Sitzstaat

Stellt Euch den Fall vor, dass Ihr über Amazon Business 50 Handyhüllen an die Deutsche Telekom verkauft. Die Hüllen liegen in einem deutschen Amazon Fulfillment-Center und werden von dort direkt an die Firmenzentrale der Telekom nach Bonn versendet.

Was ist umsatzsteuerlich zu beachten? Nicht wirklich viel!

- Da es eine Lieferung innerhalb Deutschlands ist, fallen 19 Prozent deutsche Umsatzsteuer an, die Ihr schuldet.

- Ihr seid – im Gegensatz zu einem B2C-Umsatz – verpflichtet, eine Rechnung auszustellen. Das regelt § 14 Abs. 2 Nr. 2 UStG. Dafür habt Ihr sogar grundsätzlich 6 Monate Zeit; nach Ausführung der Lieferung.

- Da die Deutsche Telekom die Umsatzsteuer erst dann als Vorsteuer vom Finanzamt zurückfordern kann, wenn Ihr Eure Rechnung verschickt habt – siehe § 15 Abs. 1 Nr. 1 UStG – hat Amazon natürlich ein Interesse daran, dass Ihr dieser Pflicht sehr schnell nachkommt.

- Aus diesem Grund übt Amazon auch subtilen Zwang aus, damit Ihr den sogenannten Umsatzsteuer-Berechnungsservice (VCS) von Amazon nutzt – mehr dazu hier – der aber auch zahlreiche Schwächen hat.

- Hat die UStID des Käufers in diesem Fall Relevanz: Nein!

Das war es. Viel mehr müsst Ihr aus umsatzsteuerlicher Sicht in diesem Fall nicht beachten. Viel spannender ist es, wenn Eure Waren z.B. in einem spanischen Amazon Fulfillment-Center liegen und Ihr die 50 Handyhüllen an die Telefónica S.A. verkauft. Ist der Fall dann ähnlich wie in Deutschland zu beurteilen?

Nein!

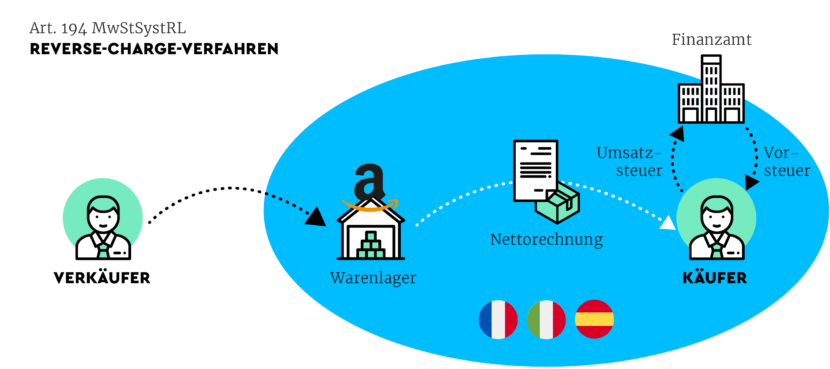

B2B-Lieferungen: nicht grenzüberschreitend, aber im Ausland

Natürlich liegt auch in diesem Fall zunächst eine Inlandslieferung vor – in Spanien – und es fallen 21 Prozent spanische Umsatzsteuer an.

In diesem Fall schuldet jedoch nicht der Verkäufer, sondern der Käufer die Umsatzsteuer.

Warum?

Die Mehrwertsteuersystemrichtline (MwStSystRL) bietet den Mitgliedstaaten die Option, die Steuerschuld auf den Käufer zu übertragen (= Reverse Charge), wenn der Verkäufer nicht im jeweiligen Staat ansässig ist. Damit will man dem Umsatzsteuerbetrug entgegnen, wenn der Verkäufer aufgrund eines fehlenden Sitzes in diesem Staat für den lokalen Fiskus schwer(er) greifbar ist.

Zahlreiche EU-Staaten haben von dieser Option Gebrauch gemacht – z.B. die Amazon Pan EU Staaten: Frankreich, Italien und Spanien. Deutschland ausnahmsweise mal nicht.

Wichtig in diesem Fall nur Folgendes: Ihr dürft auf keinen Fall eine Rechnung mit spanischer Umsatzsteuer ausstellen, weil Ihr diese dann schulden würdet – auch wenn der Käufer diese im Rahmen von Reverse-Charge abführt.

Hat die UStID des Käufers in diesem Fall Relevanz?

Jein!

Einige Staaten stellen bei der Anwendung des Reverse-Charge-Verfahrens darauf ab, ob der Käufer über eine gültige lokale Umsatzsteuer-Registrierung verfügt. Das werden wir aber in einem gesonderten Artikel noch vertiefen.

Der folgende Fall sorgt in der Praxis allerdings für deutlich mehr Gesprächsstoff mit dem Finanzamt.

B2B-Lieferung: grenzüberschreitend innerhalb der EU – alles hängt an der UStID

Grenzüberschreitende Lieferungen an Unternehmen innerhalb der EU stellen sogenannte innergemeinschaftliche Lieferungen dar. Diese Transaktionsart ist grundsätzlich steuerfrei.

Warum?

Innergemeinschaftliche Lieferungen sind steuerfrei, weil der Käufer im Empfangsland die Umsatzsteuer schuldet. So wird das sogenannte Bestimmungslandprinzip umgesetzt, das sich wie ein roter Faden durch das Umsatzsteuerrecht zieht.

Jetzt heißt es aber: aufpassen! Dahinter steckt kein Reverse-Charge, wie man es häufig in diversen Händlerforen liest.

Der Käufer schuldet die Umsatzsteuer vielmehr, weil er einen sogenannten innergemeinschaftlichen Erwerb tätigt. Das ist einfach ein steuerbarer Vorgang, bei dem auch Umsatzsteuer anfällt – eben beim Erwerber. Damit dieser aber nicht durch die Umsatzsteuer belastet wird, hat er in der Regel daraus auch wieder einen Vorsteuerabzug. Das regelt § 15 Abs. 1 Nr. 3 UStG.

Jetzt werdet Ihr denken: Was für ein Aufwand; und am Ende heißt es: Saldo aus Umsatzsteuer & Vorsteuer = 0. Da habt Ihr Recht und es zeigt, wie reformbedürftig das Umsatzsteuerrecht noch ist.

Das wird besonders deutlich, wenn man sich die Fälle anschaut, in denen die UStID des Käufers nicht gültig ist.

Warum wird hier eigentlich immer auf der UStID abgestellt?

Ganz einfach: Seit dem 1.1.2020 sind innergemeinschaftliche Lieferungen nur noch dann steuerfrei, wenn die ausländische UStID des Käufers zum Zeitpunkt der Lieferung gültig war – siehe hier.

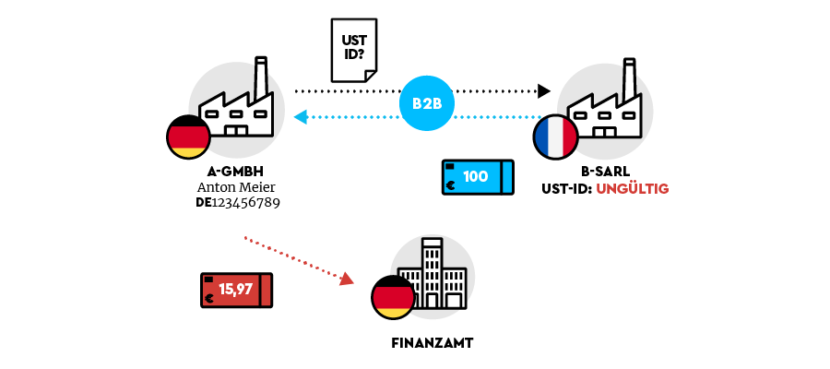

Ungültige oder falsche UStID! Was passiert mit der Transaktion: B2C oder B2B?

Wie bereits erwähnt, führt eine ungültige UStID des Empfängers zu einer Versteuerung der ansonsten steuerfreien innergemeinschaftlichen Lieferung.

Die Grafik veranschaulicht diesen Prozess. Wichtig ist, dass die Umsatzsteuer dabei aus dem Entgelt herausgerechnet und NICHT aufgerechnet wird. Die Formel bei einem Steuersatz von 19 Prozent lautet.

(Entgelt/119)x19 = Umsatzsteuer

Die Frage ist nur, wo diese Lieferung zu versteuern ist, da es sich dabei ja um eine grenzüberschreitende Lieferung handelt? Im Ursprungsland oder im Bestimmungsland?

Wo sind innergemeinschaftliche Lieferungen bei ungültiger UStID zu versteuern?

Wir schauen uns dazu die folgende Ausgangslage an.

Bei der Auswertung von Transaktionsdaten wird eine ungültige Umsatzsteuer-Identifikationsnummer ermittelt. Der Umsatz wird aus umsatzsteuerlicher Sicht als B2C-Umsatz qualifiziert und unterliegt somit der Fernverkaufsregelung gem. § 3c UStG, welche seit dem 1.7.2021 gilt. Das bedeutet eine Besteuerung im Zielland bei Überschreiten des Schwellenwertes von 10.000 Euro (netto).

An dieser Stelle werden wir ausnahmsweise etwas technischer und werfen mit etwas mehr Rechtsgrundlagen um uns.

Einige Steuerexperten argumentieren in diesen Fällen Folgendes: Es handelt sich bei dem Abnehmer weiterhin um einen unternehmerischen Kunden – nur eben ohne gültige Umsatzsteuer-Identifikationsnummer.

Der Leistungsort richtet sich für B2B-Umsätze immer nach dem Beginn der Warenbewegung (§ 3 Abs. 6 S. 1 UStG), sodass eine Besteuerung im Ursprungsland stattfinden müsste.

Aufgrund der ungültigen oder fehlenden UStID wäre die innergemeinschaftliche Lieferung dann auch dort als steuerpflichtig zu behandeln.

Aus Sicht unserer Sicht kann man diese Sichtweise im Onlinehandel nicht anwenden.

Warum?

UStID im Onlinehandel als einziges Kriterium der Unternehmereigenschaft

Bei grenzüberschreitenden Lieferungen ist zunächst grundsätzlich zu unterscheiden, ob diese an einen Privatkunden (B2C) oder an einen anderen Unternehmer (B2B) ausgeführt werden. Im E-Commerce wird eine solche Unterscheidung mittels automatisierter Steuerfindung anhand der EU-weiten Umsatzsteuer-Identifikationsnummer – UStID – getroffen, die grds. jeder Unternehmer beantragen kann.

Für Unternehmer ist die Angabe einer gültigen UStID bei Warenbestellungen daher maßgeblich, um die Transaktion nach B2C- oder B2B-Vorschriften zu beurteilen. Sofern dem Unternehmer keine gültige UStID vorliegt, kann er demnach davon ausgehen, dass es sich bei dem Empfänger um einen Privatkunden handelt.

Ein solches Vorgehen der Bestimmung der (Nicht-)Unternehmereigenschaft ist auch aus Sicht der Finanzverwaltung zulässig. Gem. Abschn. 3a.9a. Abs. 1 Satz 2 UStAE kann der leistende Unternehmer regelmäßig davon ausgehen, dass ein im Inland oder im übrigen Gemeinschaftsgebiet ansässiger Leistungsempfänger ein Nichtunternehmer ist, wenn dieser dem leistenden Unternehmer keine UStID mitgeteilt hat (vgl. Artikel 18 Abs. 2 Unterabs. 2 MwStVO).

Es gibt im automatisierten Massendatenverfahren des E-Commerce technisch betrachtet keine anderes Kriterium als eine gültige UStID, um die Unternehmereigenschaft des Kunden festzustellen.

Somit ist bei einer ungültigen (bzw. fehlenden) UStID zu prüfen, ob der Schwellenwert von 10.000 Euro überschritten wurde. Ist das der Fall, erfolgt eine Besteuerung im Bestimmungsland.

Wie, wo und wie oft prüft man eigentlich UStIDs?

Prüfung von UStIDs: qualifiziert oder nicht qualifiziert?

Im Onlinehandel solltet Ihr unbedingt vor jeder Lieferung die UStID des Käufers prüfen. Wo macht man das am besten?

Aus deutscher Sicht bzw. basierend auf der deutschen Rechtslage in § 18e Nr. 1 UStG fragt Ihr ausländische UStIDs immer beim Bundeszentralamt für Steuern ab – über diese Seite. Softwareanbieter wie z.B. Taxdoo können diese Abfragen auch automatisiert über eine Schnittstelle durchführen.

Wird dabei die Anschrift des Käufers ebenfalls validiert, handelt es sich um eine qualifizierte Bestätigung der UStID.

Deutsche UStIDs könnt Ihr allerdings nur über das System des EU-Kommission durchführen – über diese Seite.

UStIDs und innergemeinschaftliche Lieferungen (fast) immer Gegenstand von Prüfungen der Finanzämter

Der Autor dieser Zeilen ist ehemaliger Umsatzsteuer-Sonderprüfer und hat nicht wenige Mehrergebnisse im Zusammenhang mit innergemeinschaftlichen Lieferungen und fehlenden bzw. ungültigen UStIDs eingefahren.

Es ist daher ein offenes Geheimnis, dass dieser Aspekt fast immer Gegenstand von Betriebsprüfungen und Umsatzsteuer-Sonderprüfungen ist.

Im worst case kann die Nachversteuerung von innergemeinschaftlichen Lieferungen auch zur Einleitung eines Steuerstrafverfahrens führen – denn letztendlich habt Ihr dem Staat die gesetzmäßige Umsatzsteuer vorenthalten.

Taxdoo prüft und dokumentiert jede UStID zu jeder Zeit – und minimiert somit Risiken im B2B-Handel

Ihr wollt mehr darüber erfahren? Wir freuen uns auf Eure Kontaktaufnahme!

Weitere Beiträge

One Stop Shop, Marktplatzhaftung & Umsatzsteuer-Identifikationsnummern: Müssen ausländische USt-IDs beibehalten werden?

Marktplatzhaftung und Amazon: Prüfung der USt.-IDs aller Amazon Seller

Gastbeitrag: Rechnungen schreiben im Onlinehandel – Alles, was Ihr dazu wissen müsst