Dropshipping und OSS / IOSS: Nicht alle Lieferungen können darüber gemeldet werden

Inhaltsverzeichnis:

Inhaltsverzeichnis

Was ist Dropshipping überhaupt?

Die Vorteile des Dropshippings, zunächst einmal ganz unabhängig von Meldemöglichkeiten über OSS bzw. IOSS, liegen auf der Hand: Statt sperriger Warenlager und lästigem Päckchenpacken wird die ganze Logistik einfach ausgelagert.

Umsatzsteuerlich ist das Ganze ein Reihengeschäft und hier gehen die ganzen Probleme beim Dropshipping auch schon los. Was ein Reihengeschäft ist und was beim Dropshipping allgemein in diesem Zusammenhang passiert, und was insbesondere steuerlich beachtet werden muss, haben wir Euch bereits hier im Artikel “Dropshipping Übersicht” ausführlich erklärt. Nachfolgend liefern wir Euch zunächst nochmals eine kurze Zusammenfassung. Anschließend gehen wir auf die Meldemöglichkeiten über OSS und IOSS ein.

Was passiert beim Dropshipping in umsatzsteuerlicher Sicht?

Dropshipping ist umsatzsteuerlich gesehen ein Reihengeschäft und folgende Vorgänge müssen Euch hierbei klar sein:

Merkmale des Dropshippings bzw. Reihengeschäfts:

- Beim Dropshipping liegen zwei Kaufverträge über denselben Kaufgegenstand vor, nämlich:

- Der 1. Kaufvertrag liegt natürlich zwischen Euch als Onlinehändler und dem Kunden vor und

- der 2. Kaufvertrag liegt zwischen dem Lieferanten und Euch als Onlinehändler vor.

- Der Kaufgegenstand gelangt unmittelbar vom Lieferanten an den letzten Kunden.

Leider könnt Ihr als in der EU ansässiger Onlinehändler nicht alle Dropshipping-Konstellationen über den One-Stop-Shop (OSS) bzw. den Import-One-Stop-Shop (IOSS) melden. Warum Ihr nicht alle Dropshipping-Fälle über OSS / IOSS melden könnt und wie es im Einzelfall doch klappt, zeigen wir Euch natürlich.

Dropshipping und OSS bzw. IOSS – das klappt nicht immer

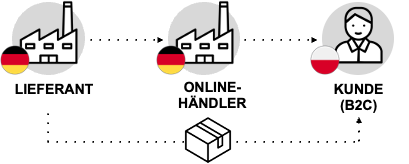

Zwei Lieferungen und Ware geht an eine in der EU-ansässige Privatperson – einfach über den OSS melden, oder? Leider nein.

Wir haben den hier abgebildeten Fall im oben verlinkten Artikel schon einmal für Euch dargestellt und ausführlich besprochen, u.a. welche umsatzsteuerlichen Folgen sich daraus ergeben und wie Ihr Eure Rechnung stellen müsst. Deshalb beschränken wir uns an dieser Stelle auf die Kurzfassung:

- Der Lieferant übernimmt hier den Transport der Ware, die direkt an den Endkunden in Polen gelangt.

- Entsprechend führt der Lieferant die sogenannte bewegte Lieferung an den Onlinehändler aus. Für den Onlinehändler bleibt dann nur die unbewegte Lieferung.

- Für diese fällt in Polen Umsatzsteuer an.

Soweit könnte Euch das Szenario bekannt vorkommen. Auch beim innergemeinschaftlichen Fernverkauf an einen im EU-Ausland ansässigen Endkunden, fällt ja auch regelmäßig ausländische Umsatzsteuer an (z.B. wie hier polnische Umsatzsteuer). Diesen Vorgang könnt Ihr über den OSS melden. Warum also geht das nun nicht im Falle von Dropshipping?

Ganz einfach: Es handelt sich nämlich nicht um einen innergemeinschaftlichen Fernverkauf, obwohl der Onlinehändler einen B2C-Umsatz in Polen hat und dort polnische Umsatzsteuer abführen muss.

Exkurs: Was ist ein innergemeinschaftlicher Fernverkauf

Der Begriff des innergemeinschaftlichen Fernverkaufs wird in § 3c Abs. 1 S. 2 UStG bestimmt. Liegen die Voraussetzungen vor, findet das sogenannte Bestimmungslandprinzip Anwendung. Konkret fällt für den innergemeinschaftlichen Fernverkauf dort Umsatzsteuer an, wohin der Gegenstand letztendlich gelangt. Liegen die Voraussetzungen dagegen nicht vor, findet auch das Bestimmungslandprinzip keine Anwendung, sondern die allgemeinen bzw. sonstigen Regelungen (insbesondere § 3 Abs. 6 UStG und das Ursprungslandprinzip).

Ein innergemeinschaftlicher Fernverkauf ist die Lieferung eines Gegenstands aus dem Gebiet eines EU-Mitgliedstaates in einen anderen EU-Mitgliedstaat (z.B. von Deutschland nach Polen). Ferner muss der Abnehmer ein sogenannter Nichtunternehmer sein (z.B. eine Privatperson). Es gibt grundsätzlich zwei Ausnahmen, wann kein innergemeinschaftlicher Fernverkauf vorliegt, nämlich wenn

- der Schwellenwert nach § 3c Abs. 4 UStG nicht unterschritten wird oder

- keine Lieferung nach § 3c Abs. 5 UStG vorliegt.

Warum könnt Ihr den B2C-Umsatz nicht über den OSS melden, obwohl Ihr an einen EU-Ausländer verkauft?

Wir können Eure Verwirrung an dieser Stelle verstehen. Denn das ist genau das Problem bei Dropshipping-Fällen: Von außen sieht es wie ein innergemeinschaftlicher Fernverkauf aus, den Ihr über den OSS melden könntet. Allerdings ist nicht alles, was wie ein OSS-Umsatz aussieht, auch zwangsläufig einer. Das liegt in erster Linie daran, dass der Lieferant die bewegte Lieferung ausführt, weil er den Transport der Ware übernimmt und nicht der Onlinehändler.

Wir müssen uns an dieser Stelle einmal vergegenwärtigen, warum wir einen in Polen steuerbaren Umsatz haben:

Ort der Lieferung einer unbewegten Lieferung im Reihengeschäft

Wie eingangs erwähnt, führt der Lieferant die bewegte Lieferung aus und damit bleibt nur eine unbewegte Lieferung übrig für den Onlinehändler. Entscheidend ist nun, nach welcher Norm der Ort der Lieferung nun zu bestimmen ist.

Für unbewegte Lieferungen eines Reihengeschäfts gibt es eine Sonderregel betreffend den Ort der Lieferung. Ort der Lieferung ist in unserem Fall somit dort, wo der Liefergegenstand am Ende der Beförderung/Versendung ist, nämlich beim Kunden in Polen (§ 3 Abs. 7 S. 2 Nr. 2 UStG).

Warum können nun unbewegte Lieferungen nicht über den OSS gemeldet werden? Zur Erinnerung: Eine Lieferung kann nur dann über den OSS gemeldet werden, wenn es sich um einen innergemeinschaftliche Fernverkauf handelt und die entsprechende Ortsvorschrift (nach § 3c UStG) greift. Da sich allerdings bereits der Ort der Lieferung für die unbewegte Lieferung nach einer anderen Norm richtet, kommt die Ortsvorschrift für einen innergemeinschaftlichen Fernverkauf (nach § 3c UStG) nicht in Frage. Alle Lieferungen, für die nicht § 3c UStG greift, sind also für den OSS / IOSS gesperrt.

Exkurs: Bewegte und unbewegte Lieferung – Es gilt das Highlander-Prinzip

Jedes Reihengeschäft hat nur eine einzige bewegte Lieferung. Es gilt also das Highlander-Prinzip: Es kann nur eine geben! Alle anderen Lieferungen sind unbewegte oder auch ruhende Lieferungen. Nur für bewegte Lieferungen kommen besondere Ortsvorschriften in Betracht, etwa § 3c UStG oder auch so etwas wie Steuerbefreiungen. Die relevantesten Steuerbefreiungen bei Reihengeschäften sind vor allem die für innergemeinschaftliche Lieferungen sowie Ausfuhrlieferungen. Unbewegte Lieferung heißt also auch regelmäßig keine Steuerbefreiung.

Ort der Lieferung bei einem innergemeinschaftlichen Fernverkauf

Hätte unser Onlinehändler den Kaufgegenstand ganz “normal” aus seinem Warenlager versendet – also ohne die Einschaltung des Lieferanten – läge ohne weiteres ein innergemeinschaftlicher Fernverkauf vor (§ 3c Abs. 1 S. 1 und 2 UStG), den unser Onlinehändler über den OSS hätte melden können. Konkret hieße das für den Onlinehändler vor allem keine umsatzsteuerliche Registrierungsverpflichtung in Polen durch die Nutzung des OSS.

Was sagt die Finanzverwaltung zu Dropshipping und OSS bzw. IOSS?

Leider ist auch die Finanzverwaltung der Meinung, dass Dropshipping-Fälle grundsätzlich nicht über den OSS gemeldet werden können.

Genau deshalb solltet Ihr als Onlinehändler aufpassen, wie das Dropshipping ausgestaltet ist. Denn regelmäßig kann, wenn überhaupt, nur die bewegte Lieferung über den OSS nach Auffassung der Finanzverwaltung gemeldet werden (Abschn. 3.14 Abs. 18 S. 3 Hs. 1 UStAE). Sofern Ihr als Onlinehändler allerdings die unbewegte Lieferung ausführt, bleibt Euch nichts anderes übrig als Euch umsatzsteuerlich in jedem Mitgliedstaat zu registrieren in den Ihr Ware verkauft.

Steuernerd Fact:

Ihr solltet beachten, dass Abschn. 3.14 Abs. 18 UStAE, der Reihengeschäfte erläutert, grundsätzlich veraltet ist. Hintergrund ist hier die neue Rechtslage hinsichtlich Reihengeschäfte, die seit dem 1.1.2020 gilt (Stichwort: Quick Fixes). Der UStAE äußert sich hier allerdings noch zur alten Gesetzeslage (Rechtslage vor 1.1.2020 und vor Implementierung der Quick Fixes), also bevor die gesamte Reihengeschäftsthematik neu und unionsweit einheitlich gefasst worden ist. Das BMF hat diesen Abschnitt im UStAE also bisher nicht auf die neue Gesetzeslage angepasst. Die gegenwärtige Fassung des UStAE betrifft somit nur Reihengeschäftsfälle, die vor dem 1.1.2020 ausgeführt worden sind. Dasselbe gilt hierbei auch hinsichtlich dem Verweis auf § 3c UStG, den Ihr in Abschn. 3.14 Abs. 18 S. 3 Hs. 1 UStAE findet. Gemeint ist hier nicht die Neufassung von § 3c UStG, der seit dem 1.7.2021 existiert, sondern die alte Fassung (sog. Versandhandelsregelung). Obwohl der UStAE bei Reihengeschäften grundsätzlich veraltet ist, spricht allerdings vieles dafür, dass die deutsche Finanzverwaltung diese Auffassung zu § 3c UStG auch weiterhin auf die neue Gesetzeslage anwendet. Das heißt, dass § 3c UStG auch weiterhin nur für die bewegte Lieferung in einem Reihengeschäft Anwendung findet. Unabhängig hiervon spricht unserer Ansicht nach bereits der Wortlaut von § 3c Abs. 1 – 3 UStG “Gegenstand bei Beendigung der Beförderung oder Versendung” dafür, dass damit immer nur die “bewegte Lieferung” gemeint sein kann.

Rettung naht – So könnt Ihr Dropshipping-Lieferungen über den OSS / IOSS melden

Gibt es aber nun wirklich keine Möglichkeit, wie Dropshipping-Fälle doch über den OSS / IOSS gemeldet werden können? Keine Angst, wir zeigen Euch, wie Ihr Dropshipping und OSS / IOSS verbinden könnt.

Hierzu habt Ihr logistisch gesehen ein wenig Aufwand, aber dafür steht Euch dann überhaupt Tür zum OSS / IOSS offen, um vor allem unliebsame umsatzsteuerliche Registrierungen im EU-Ausland zu vermeiden.

Wir zeigen Euch, wie Ihr den OSS bzw. den IOSS bei Dropshipping anwenden könnt.

Wie könnt Ihr Dropshipping-Lieferungen doch über den OSS melden?

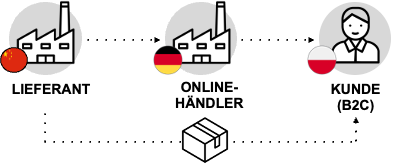

Um den OSS bei Dropshipping-Konstellationen nutzen zu können, müsst Ihr konkret zwei Dinge unternehmen:

- Ihr müsst den Versand für den bestellten Kaufgegenstand beauftragen. Konkret heißt das, dass Ihr einen Spediteur beauftragt und bezahlt, der dann die Ware vom Lieferanten an den Kunden transportiert. Wo der Spediteur ansässig ist, spielt in diesem Fall keine Rolle.

- Zusätzlich müsst Ihr eine bestimmte Umsatzsteueridenfikationsnummer gegenüber Eurem Lieferanten verwenden, d.h. genau diese Umsatzsteueridenfikationsnummer muss in der Rechnung vom Lieferanten an Euch auftauchen. Konkret müsst Ihr immer die Umsatzsteueridenfikationsnummer des Mitgliedstaates verwenden, wo sich die Ware zum Beginn des Transports befindet. Glücklicherweise befindet sich der Kaufgegenstand in unserem Beispiel in Deutschland. Der Onlinehändler muss also mit seiner deutschen Umsatzsteueridenfikationsnummer gegenüber dem Lieferanten auftreten.

Was passiert nun umsatzsteuerlich beim Dropshipping, wenn Ihr den Transport beauftragt und die USt-IdNr des Abgangslandes verwendet?

Umsatzsteuerlich hat sich nun einiges geändert. Unser Onlinehändler führt nämlich nun die bewegte Lieferung an den polnischen Kunden aus, weil er

- durch die Beauftragung des Spediteurs den Liefergegenstand versendet (§ 3 Abs. 6a S. 4 UStG)

- und er gegenüber dem Lieferanten seine deutsche Umsatzsteuer-Identifikationsnummer verwendet (Umsatzsteuer-Identifikationsnummer des Abgangslandes, § 3 Abs. 6a S. 5 UStG).

Habemus innergemeinschaftlicher Fernverkauf und Hallo OSS!

Wie bereits erwähnt, führt nun der Onlinehändler ausgangsseitig die bewegte Lieferung an den polnischen Endkunden aus. Da nun der Onlinehändler die bewegte Lieferung ausführt, greift nun auch die Ortsvorschrift für innergemeinschaftliche Fernverkäufe (§ 3c Abs. 1 UStG) und der Onlinehändler kann den Umsatz im OSS melden (§ 18j Abs. 1 S. 1 Nr. 1 Alt. 2 UStG).

Beachte:

In unserem Beispiel hat der Onlinehändler zwar in beiden Fällen eine Lieferung, für die polnische Umsatzsteuer anfällt. Im Ausgangsfall, weil er die unbewegte/ruhende Lieferung ausführt (Ort der Lieferung ist § 3 Abs. 7 S. 2 Nr. 2 UStG) und in dieser Abwandlung nun, weil er die bewegte Lieferung ausführt, deren Ort der Lieferung gemäß § 3c Abs. 1 S. 1 UStG ebenfalls in Polen ist. Im Ergebnis fällt also zwar jeweils polnische Umsatzsteuer für den Onlinehändler an, aber in der Abwandlung besteht zumindest die Möglichkeit, diesen Umsatz im OSS zu melden!

Eingangsseitig bezieht der Onlinehändler weiterhin eine Lieferung von dem Lieferanten. Anders als in der vorherigen Konstellation ist diese aber keine steuerfreie innergemeinschaftliche Lieferung. Diese kann – wenn überhaupt – nämlich immer nur bei der bewegten Lieferung vorliegen und diese führt ja nun unser Onlinehändler aus.

Wir erinnern uns: Hinsichtlich der bewegten Lieferung gilt die Highlander-Regel: ES KANN NUR EINE GEBEN!

Die Lieferung des Lieferanten an den Onlinehändler ist also nun die unbewegte Lieferung. Hier gilt nun § 3 Abs. 7 S. 2 Nr. 1 UStG, sodass der Lieferant eine in Deutschland steuerbare Lieferung ausführt. Unser Onlinehändler erhält also nun eine Rechnung mit deutscher Umsatzsteuer und kann diese grundsätzlich als Vorsteuer in seiner UStVA geltend machen.

Wie könnt Ihr als Onlinehändler auch beim Dropshipping (Drittland) den IOSS (Import One Stop Shop) nutzen?

Das Dropshipping kann natürlich auch so ausgestaltet sein, dass Euer Lieferant bzw. die Ware sich nicht in der EU befindet und erst importiert werden muss. Nehmen wir an, die Ware kommt etwa aus dem Drittland (z.B. aus China) und wird unmittelbar von dort an Euren Kunden versendet. Grundsätzlich drohen Euch dann dieselben Folgen wie oben beschrieben.

Was gilt, wenn der Onlinehändler die unbewegte Lieferung (aus einem Drittland) ausführt?

Wie oben im Ausgangsfall führt auch hier regelmäßig der Lieferant (Drittland) die bewegte Lieferung aus. Entsprechend hat der Onlinehändler erneut die unbewegte Lieferung und muss für seine Lieferung polnische Umsatzsteuer abführen. Der Onlinehändler kann den Umsatz erneut nicht über den Import-One-Stop-Shop (IOSS) melden, weil sich der Ort der Lieferung für die ruhende/unbewegte Lieferung nicht nach § 3c UStG, sondern nach § 3 Abs. 7 S. 2 Nr. 2 UStG richtet (vgl. Abschn. 3.14 Abs. 18 S. 3 Hs. 1 UStAE). Bei diesem Drittlandsfall ist lediglich die vorherige Einfuhr des Kaufgegenstandes aus dem Drittland (hier z.B. China) das Besondere.

Praxisproblem – IOSS Nummer nicht einfach weitergeben!

In der Praxis fragen Drittstaatenlieferanten, vor allem aus China, häufig von Händlern die IOSS ID ab. Oftmals veranlasst der Drittstaatenlieferant damit, dass der Händler sich unwissentlich für den IOSS registriert.

Der Lieferant gibt dann oftmals die IOSS ID bei der Einfuhr der Gegenstände an, obwohl er keine Lieferung tätigt, die über den IOSS deklariert werden kann. Durch Angabe der IOSS ID zahlt der Lieferant dann allerdings keine EUSt. Die Zollbehörden gleichen allerdings die Daten der Einfuhr mit der IOSS Erklärung ab. In vielen Fällen stellt sich dann in der Praxis heraus, dass die Daten erheblich abweichen. Der Grund hierfür ist, dass diese Fallvariante eben nicht über den IOSS abgewickelt werden kann.

Wie kann ein Onlinehändler die bewegte Lieferung (aus einem Drittland) ausführen?

Sofern die Ware aus dem Drittland (also alle Länder außerhalb der EU) von Eurem Lieferanten zu Eurem Kunden in der EU unmittelbar versendet wird, dann könnt Ihr auch erneut durch einige Stellschrauben die umsatzsteuerlichen Folgen beeinflussen. Unser Onlinehändler will nun die bewegte Lieferung ausführen. Leider müssen wir an dieser Stelle ein wenig ins Zollrecht eintauchen.

Der Onlinehändler führt die bewegte Lieferung aus, wenn er

- den Transport der Ware organisiert, also den Spediteur beauftragt (§ 3 Abs. 6a S. 4 UStG) und

- die Ware zum zoll- und steuerrechtlichen freien Verkehr anmeldet (d.h. die Ware beim Zoll mittels Zollanmeldung auf seinen Namen anmeldet) oder wenn ein Dritter als indirekter Stellvertreter dies für ihn erledigt (§ 3 Abs. 6a S. 7 UStG). Entsprechend ist hier nicht die Verwendung einer USt-IdNr. entscheidend. Es kommt nur darauf an, dass die Zollanmeldung Euch als Onlinehändler zugewiesen ist.

Nicht alle bewegten Lieferungen können beim Dropshipping über den IOSS gemeldet werden

Unser Onlinehändler führt zwar nun die bewegte Lieferung aus. Leider kann er aber nicht alle Lieferungen im IOSS erklären. Das hat allerdings weniger mit dem Dropshipping zu tun, sondern damit, dass über den IOSS nur bestimmte Lieferungen gemeldet werden können. Das bedeutet: Zu einem Lieferort im Einfuhrmitgliedstaat kommt es in diesen Fällen nur dann, wenn – mit Ausnahme verbrauchsteuerpflichtiger Waren – Sendungen mit einem Sachwert von höchstens 150 EUR eingeführt werden.

Falls Ihr wissen wollt, in welchen Fällen Ihr den IOSS überhaupt nutzen könnt, findet Ihr hier alles Wissenswerte.

Zusammenfassung: OSS bzw. IOSS funktioniert auch beim Dropshipping

Dropshipping muss umsatzsteuerlich kein Alptraum für Euch sein. Mit ein paar Handgriffen könnt Ihr als Onlinehändler auch jeden Dropshipping-Fall über den OSS / IOSS melden, ohne Euch um umsatzsteuerliche Registrierungen im Land des EU Empfängers Sorgen machen zu müssen.

Als Onlinehändler müsst Ihr beim Dropshipping aber abwägen, was für Euch weniger aufwendig ist. Entweder habt Ihr logistisch mehr Aufwand, indem Ihr den Spediteur beauftragt und vorab mit Eurem Lieferanten die Rechnungsstellung besprecht. Nur so könnt Ihr die bewegte Lieferung ausführen. Dann könnt Ihr – wie gesagt – auch den OSS / IOSS nutzen für Eure Dropshipping-Fälle.

Wollt Ihr dagegen logistisch so wenig wie möglich Aufwand haben, drohen Euch beim Dropshipping umsatzsteuerliche Registrierungsverpflichtungen in jedem Land, in das Ihr Waren verkauft. Hier könnt Ihr nicht auf den OSS bzw. IOSS zurückgreifen, um diese umsatzsteuerlichen Registrierungen zu vermeiden. Denn nicht alles, was ein B2C-Umsatz im EU-Ausland ist, ist auch meldefähig über den OSS / IOSS.

Aus steuerlicher Sicht halten wir jedenfalls die Nutzung des OSS / IOSS für erstrebenswert. Gerade wenn Ihr beim Dropshipping immer mit einem abgrenzbaren Kreis an Lieferanten/Herstellern arbeitet, lohnt sich das Gespräch mit diesen.

Sprecht in jedem Falle Euren Steuerberater auf Dropshipping an. Dies kann nie schaden.

Taxdoo hilft: Automatische Aufbereitung Eurer Umsatzsteuerdaten

Die Taxdoo Software bereitet Eure Transaktionsdaten für die erforderlichen Umsatzsteuermeldungen auf. Egal ob via OSS oder lokal, für alle EU-Länder und GB.

Taxdoo bildet für die führenden Onlinehändler in Europa neben der Abwicklung der laufenden EU- und GB-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung noch zahlreiche weitere Compliance-Services über eine einzigartige Plattform ab.

In einer kostenlosen Erstberatung zeigen wir Euch gerne, wie einfach internationale Umsatzsteuer mit Taxdoo wird.

Weitere Beiträge

OSS-Meldungen für Q1-2024 abgelehnt, weil Steuersätze beim BZSt nicht up to date sind.

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

OSS-Mahnungen nehmen zu, weil die Digitalisierung des Steuerrechts und der Finanzbehörden stockt