Amazon EFN: Großbritannien nach Brexit wieder dabei

Welcome back to the EFN, Great Britain!

Das lange Warten hat ein Ende. Was sich über Monate hinweg angedeutet hat, wurde nun offiziell von Amazon bestätigt: Das Vereinigte Königreich wurde seit März 2022 nach mehr als einjähriger Abstinenz wieder in das Europäische Versandnetzwerk (EFN) aufgenommen. Achtung, dies ist nicht mit dem PAN EU Programm zu verwechseln. Großbritannien wird hiermit nicht wieder Teil des PAN EU Programms, sondern das Vereinigte Königreich wird “nur” wieder in das European Fulfillment Network aufgenommen. Grundsätzlich sind das natürlich erstmal erfreuliche Nachrichten für Euch, da Ihr durch die Aufnahme Großbritanniens wieder einen größeren Markt ansprechen könnt.

Schauen wir uns aber erstmal an, welche Konstellationen in der Praxis durch die Hinzunahme Großbritanniens zum Europäischen Versandnetzwerk auftreten können und welche Auswahlmöglichkeiten Ihr hier als Händler habt.

Großbritannien im European Fulfillment Network – Welche Lieferwege könnt Ihr aktivieren?

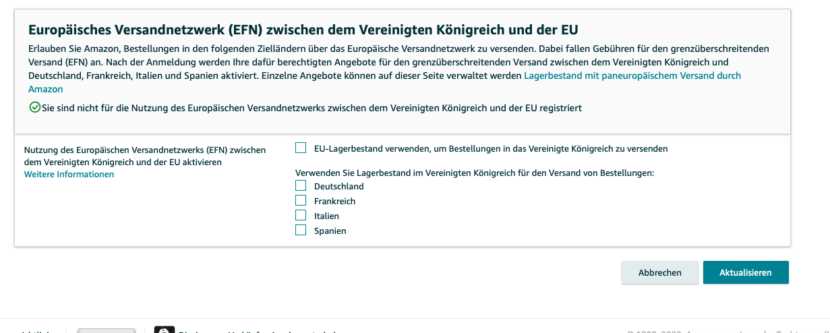

Um Euch erstmal die Sorgen zu nehmen, dass sich durch die Wiederaufnahme direkt auch Konsequenzen für Euch ergeben: Nein, dies ist nicht so! Ihr müsst im Seller Central aktiv auswählen, dass Ihr Großbritannien wieder für das Europäische Versandnetzwerk aktivieren wollt. Hierzu müsst Ihr aktiv einen Haken bzw. zwei Haken im Seller Central setzen.

Mit der Wiederaufnahme Großbritanniens bietet Euch Amazon im Wesentlichen zwei Möglichkeiten:

- Verwendung von EU-Lagerbestand für britische Bestellungen:

Wenn Ihr diese Option im Amazon Seller Central auswählt, dann werden Bestellungen von britischen Kunden künftig wieder mit Lagerbestand aus der EU bedient.

- Verwendung von UK-Lagerbestand für europäische Bestellungen:

Umgekehrt könnt Ihr Bestellungen von europäischen Kunden mit Inventar aus einem britischen Warenlager beliefern. Habt Ihr sowohl Lagerbestand in der EU als auch in Großbritannien, priorisiert Amazon den Versand von einem Warenlager in der Nähe Eures Kunden.

Hinsichtlich der zweiten Option beschränkt sich die Erweiterung des EFN zunächst auf Bestellungen von britischen, deutschen, spanischen, italienischen und französischen Kunden. Durch Auswahl der einzelnen Länder, könnt Ihr einzeln bestimmen, ob und für welche der gelisteten Länder UK-Bestand für die Bestellungen genutzt werden soll.

Weitere Informationen zur Aktivierung des EFN für das Vereinigte Königreich könnt Ihr direkt im Seller Central nachlesen: https://sellercentral.amazon.co.uk/gp/help/external/GJWD8NWLKSZ5N3JR?language=de_DE

Für Euch klingt das Ganze natürlich erstmal positiv. Die Freude wird aber schnell gedämpft, wenn man sich an die lästige Umsatzsteuer erinnert und sich fragt, ob das Setzen des Hakens nicht womöglich auch umsatzsteuerrechtliche Konsequenzen und möglicherweise sogar auch Risiken mit sich bringt.

Damit Ihr wisst, was umsatzsteuerrechtlich passiert, wenn Ihr mit einem Haken den Versand nach oder von UK (wieder) aktiviert, erläutern wir Euch nachfolgend die Auswirkungen möglicher Fallkonstellationen.

UK im EFN + Umsatzsteuer – Ein Traum oder Alptraum?

Auch Amazon selber macht Ausführungen zur umsatzsteuerlichen Beurteilung der Transaktionsarten, die im Rahmen der Hinzunahme des Vereinigten Königreichs auftreten können. Amazon weist Euch hier unter der Überschrift “Umsatzsteuer” darauf hin, dass Ihr Euch für den Versand zwischen dem Vereinigten Königreich und der EU im jeweiligen Ziel-Store nicht umsatzsteuerlich registrieren müsst. Hierzu liefert Amazon folgende Begründung:

“Bei Business-to-Consumer (B2C)-Verkäufen im Wert von maximal 150 € oder 135 £ muss Amazon die Umsatzsteuer ausweisen. Der Kunde zahlt die Steuer bei der Bezahlung. Bei Business-to-Consumer (B2C)-Verkäufen im Wert von mehr als 150 € oder 135 £ sowie allen Business-to-Business (B2B)-Verkäufen ist der Kunde eingetragener Importeur und zahlt alle Einfuhrumsatzsteuern und -abgaben. Amazon zieht die voraussichtlichen Importgebühren vom Kunden bei der Bezahlung ein und führt sie im Namen des Kunden ab.”

Wir schauen uns nun aber erstmal gemeinsam an, ob dies wirklich so einfach ist, wie von Amazon dargestellt.

Nutzung des europäischen Bestands für Bestellungen aus dem Vereinigten Königreich

Leider hat der Brexit – neben vielen anderen Bereichen – auch aus umsatzsteuerrechtlicher Sicht zur Erhöhung der Komplexität beigetragen. Daher lautet die schlechte Nachricht an dieser Stelle: Wenn Ihr den Haken setzt, dass Amazon europäischen Bestand für Bestellungen aus dem Vereinigten Königreich nutzen kann, dann solltet Ihr Euch auch mit den folgenden Konstellationen auseinandersetzen.

Szenario 1: B2C-Lieferungen aus der EU in das Vereinigte Königreich mit einem Wert von maximal 135 GBP

Aus europäischer Sicht tätigt Ihr eine steuerfreie Ausfuhrlieferung. Dies bedeutet konkret für Euch, dass diese Transaktion umsatzsteuerlich zum Beispiel in Euren lokalen Umsatzsteuervoranmeldungen zu berücksichtigen ist. Diese Transaktion ist aber grundsätzlich von der Umsatzsteuer befreit.

Hinweis: Auch wenn Ihr für diese Transaktion aufgrund der Umsatzsteuerfreiheit keine Umsatzsteuer ausweisen müsst, gibt es aus europäischer Sicht einiges zu beachten. Einerseits muss auf Euren Rechnungen der Hinweis angebracht werden, dass es sich um eine steuerfreie Ausfuhrlieferung handelt. Außerdem müsst Ihr entsprechende Nachweise bereithalten, damit Ihr im Rahmen einer etwaigen Betriebsprüfung nachweisen könnt, dass die Ware tatsächlich die Europäische Union verlassen hat. Als Nachweis kann beispielsweise der sogenannte Ausgangsvermerk dienen.

Soweit so gut. Das ist aber nur die europäische Sichtweise. Da das Vereinigte Königreich seit dem Brexit ein Drittland ist, gelten besondere Regeln. Für B2C-Verkäufe über einen Marktplatz, wie hier zum Beispiel Amazon, aus der EU in das Vereinigte Königreich greift aus britischer Sicht die sogenannte Lieferkettenfiktion. Das bedeutet ganz konkret, dass in diesem Fall die Steuerpflicht bei Amazon liegt. Für Euch heißt das, dass Ihr in diesem Fall keine Umsatzsteuer im Vereinigten Königreich auf diesen Verkauf abführen müsst. In diesen Fällen besteht keine Registrierungspflicht für Euch im Empfangsland, sofern nur diese Art von Transaktionen ausgeführt werden. Die fällige Umsatzsteuer zieht Amazon bereits zum Zeitpunkt des Verkaufs vom Endverbraucher ein und führt diese direkt an die zuständige Finanzbehörde ab.

Weitere Details zu diesem Fall könnt Ihr hier nachlesen.

Szenario 2: B2C-Lieferungen aus der EU in das Vereinigte Königreich mit einem Wert über 135 GBP

Aus europäischer Sicht ändert sich nichts an der umsatzsteuerlichen Behandlung. Es bleibt bei einer steuerfreien Ausfuhrlieferung.

Aber wie Ihr bereits vermutet, ändert sich aus britischer Sicht einiges. Sobald Ihr einen B2C-Verkauf nach Großbritannien tätigt, bei dem der Warenwert 135 GBP übersteigt, ist nicht mehr Amazon in der Steuerpflicht, sondern Ihr als Händler seid dafür zuständig die britische Umsatzsteuer für diesen Verkauf abzuführen. Hiermit einhergehend ist auch, dass Ihr Euch im Vereinigten Königreich beim HRMC umsatzsteuerlich registrieren lassen müsst.

Darüber hinaus entsteht auch an der britischen Grenze Einfuhrumsatzsteuer, die Ihr zahlen müsst.

Darüber hinaus sind weitere Szenarien denkbar, denn es kann natürlich auch sein, dass ein Geschäftskunde Eure Produkte kauft und somit eine B2B-Lieferung aus der Europäischen Union in das Vereinigte Königreich erfolgt. In diesen Fällen greift die sogenannte Lieferkettenfiktion nicht, das bedeutet, hier geht die Steuerpflicht auch nicht auf Amazon über mit der Konsequenz, dass Ihr Euch möglicherweise in Großbritannien umsatzsteuerlich registrieren müsst.

Nutzung des britischen Bestands für Bestellungen aus der Europäischen Union

Wie eingangs beschrieben, habt Ihr auch die Möglichkeit, den umgekehrten Warenweg im Seller Central zu selektieren. Auch für den Warenweg aus dem Vereinigten Königreich in die Europäische Union sind unterschiedliche Szenarien zu unterscheiden.

Szenario 1: B2C-Lieferungen aus UK in die EU mit einem Wert von maximal 150 EUR

In diesem Fall schauen wir uns nun zunächst die britische Sichtweise an. Aus britischer Sicht ist dieser Fall recht einfach zu handhaben: Es handelt sich auch hier um eine steuerfreie Ausfuhrlieferung. Aber auch hier die Randnotiz, dass Ihr entsprechende Nachweise für den Fall von Betriebsprüfungen bereithalten solltet, damit Ihr dem HRMC belegen könnt, dass die Ware das Vereinigte Königreich verlassen hat.

Auch in der Europäischen Union gibt es seit dem 1. Juli 2021 eine Regelung, die dafür sorgt, dass in diesem Fall die Steuerpflicht für den Verkauf an den Endkunden auf den Marktplatz übergeht. Auch hier kommt es wieder zur Lieferkettenfiktion. Dies bedeutet, dass Ihr in diesem Fall keine Umsatzsteuer auf den Verkauf an den Endkunden abführen müsst, sondern diese Pflicht auf Amazon übergeht. In der Folge entsteht hier also auch keine Pflicht zur umsatzsteuerlichen Registrierung, wenn Ihr nicht sowieso schon in Frankreich, Italien und Spanien aufgrund des PAN EU Programm registriert seid.

Szenario 2: B2C-Lieferungen aus UK in die EU mit einem Wert über 150 EUR

Analog zur britischen Regelung, greift die vorgenannte Lieferkettenfiktion auch in der EU in diesen Fällen nicht, wenn der Wert über 150 EUR liegt. Dies bedeutet, dass bei B2C-Lieferungen aus UK in die EU mit einem Warenwert über 150 EUR die Steuerpflicht nicht auf Amazon übergeht.

An dieser Stelle wird es nun noch ein wenig komplizierter. Aber beginnen wir mal von vorne. Es ist schon mal klar, dass die Steuerpflicht in diesen Fällen nicht auf Amazon übergeht. Soweit, so gut.

Wir rufen uns auch nochmal in Erinnerung, was Amazon zu diesem Fall schreibt: Grundsätzlich müssen Sie sich für den Versand zwischen dem Vereinigten Königreich und der EU im Ziel-Store nicht umsatzsteuerlich registrieren.

Aber ist das wirklich so oder wartet an dieser Stelle nicht ein umsatzsteuerrechtlicher Fallstrick auf Euch?

Zur Beantwortung dieser Frage müssen wir ein wenig weiter ausholen. Wenn Eure Waren aus dem Vereinigten Königreich in die Europäische Union gelangen, muss diese auch zollrechtlich in den freien Verkehr überführt werden, weil die Ware aus einem Drittland kommt. Dies bedeutet, dass für die Sendungen in die Europäische Union eine Einfuhrzollanmeldung abgegeben werden muss. Der Zoll im jeweiligen Mitgliedstaat setzt dann Einfuhrabgaben fest. Zu den Einfuhrabgaben gehört der Zoll, aber auch die Einfuhrumsatzsteuer.

Achtung: Seit dem Wegfall der 22 EUR Freigrenze zum 1. Juli 2021 fällt bei der Einfuhr von Waren aus einem Drittland in die EU grundsätzlich immer Einfuhrumsatzsteuer an. Ausnahmen hiervon gibt es – neben ein paar Sonderfällen – nur im Zusammenhang mit dem Import-One-Stop-Shop.

Exkurs: Wie wickelt Amazon in diesen Fällen die notwendigen Zollformalitäten ab?

Wie Ihr dem oben verlinkten Artikel aus dem Seller Central entnehmen könnt, beabsichtigt Amazon Eure Kunden zum Schuldner der Einfuhrumsatzsteuer und -abgaben zu machen. Gleichzeitig kümmert sich der Online-Marktplatz im Namen Eures Kunden um die zollrechtliche Abwicklung der Sendung. Die voraussichtliche (!!) Einfuhrumsatzsteuer zieht Amazon zum Zeitpunkt der Bezahlung von Eurem Kunden ein und führt diese auch an die zuständige Zollbehörde ab. Dieses Vorgehen steht ganz im Sinne eines optimalen Kundenerlebnisses soll Euren Kunden in erster Linie den Gang zur lokalen Poststelle und einer separaten Zahlung von (unerwarteten) Einfuhr- und Zollabgaben ersparen.

Und genau diese zollrechtliche Abwicklung ist auch für die umsatzsteuerrechtliche Beurteilung des Falls ausschlaggebend.

Umsatzsteuerlich gilt, dass Ihr im Empfangsland, also z.B. Spanien oder Italien, eine steuerpflichtige Inlandslieferung ausführt, das heißt, im Empfangsland registrierungspflichtig werdet, wenn Ihr oder ein von Euch Beauftragter Schuldner der Einfuhrumsatzsteuer wird (vgl. § 3 Abs. 8 UStG).

Das klingt erstmal kompliziert. Daher schauen wir uns nun zusammen genau an, was es genau bedeutet, Schuldner der Einfuhrumsatzsteuer zu werden.

Schuldner der Einfuhrumsatzsteuer wird grundsätzlich derjenige, der zum Zeitpunkt der Einfuhr die Verfügungsmacht über die Ware hat und sich auch tatsächlich um die zollrechtliche Abwicklung der Waren kümmert. “Tatsächlich” bedeutet in diesem Zusammenhang, dass derjenige auch die Einfuhrumsatzsteuer tatsächlich an den Zoll entrichten muss und sämtliche verwaltungstechnische Angelegenheiten bei der Einfuhr übernimmt.

Dies ist aber bei Amazon nie der Fall. Amazon gestaltet Prozesse allerdings immer ganz im Sinne des Kunden, damit der Endkunde so wenig wie möglich mit Formalitäten oder Unannehmlichkeiten – wozu die Zollabwicklung definitiv gehört – zu kämpfen hat.

Daraus ergibt sich, dass im Regelfall immer eine postalische Lieferung durch Euch als Onlinehändler bis zu Eurem Kunden erfolgt. Im Umkehrschluss bedeutet dies aber auch, dass Euer Kunde erst mit Empfang der Ware, das heißt durch Übergabe des Pakets durch den KEP-Dienstleister an der Haustüre die Verfügungsmacht über die bestellten Produkte erhält.

Wir halten kurz inne. Dies heißt im Umkehrschluss, dass nicht Euer Kunde Schuldner der Einfuhrumsatzsteuer wird, sondern Ihr als Onlinehändler.

Damit dies nicht so wäre, müsste die Verfügungsmacht bereits bei der Zollabfertigung auf Euren Kunden übergehen. Dies würde aus Gründen des Verbraucherschutzes und zum Ausschluss von Gestaltungsspielraum aber bedeuten, dass Euer Kunde dem explizit beim Abschluss des Kaufvertrags zustimmen muss. Hierfür lässt sich gegenwärtig kein konkreter Hinweis bei Amazon finden. Es findet sich lediglich der Hinweis, dass Amazon die Einfuhrumsatzsteuer von dem Endkunden einbehält und an die Behörden abführt.

Dies ist aber aus umsatzsteuerrechtlicher Sicht nicht ausschlaggebend. Soweit Amazon die Einfuhrumsatzsteuer an Eure Kunden weiterbelastet, führt dies nicht dazu, dass Eure Kunden auch Schuldner der Einfuhrumsatzsteuer sind.

Also fassen wir zusammen: Ja, Amazon belastet die Einfuhrumsatzsteuer an den Endkunden weiter. Im Zeitpunkt der Einfuhr hat der Endkunde dennoch keine Verfügungsmacht und wird aus umsatzsteuerrechtlicher Sicht aus diversen Gründen auch nicht zum Schuldner der Einfuhrumsatzsteuer.

Im Ergebnis greift hier also die Regelung des § 3 Abs. 8 UStG, weil Ihr als Händler Schuldner der Einfuhrumsatzsteuer werdet. In der Folge führt Ihr auch im Empfangsland eine steuerpflichtige Lieferung aus und müsst über die gezahlte Einfuhrumsatzsteuer hinaus auch lokale Umsatzsteuer im Empfangsland abführen.

Unser Fazit: EFN & UK – Ein Konstrukt mit umsatzsteuerlichen Fallstricken

Kurz gesagt: Es ist deutlich komplizierter als es auf den ersten Blick aussieht. Daher fassen wir die Konstellationen für Euch nochmal kurz zusammen.

- B2C-Verkäufe bis zu den vorgenannten Wertgrenzen aus der EU nach UK (bis 135 GBP) oder UK in die EU (bis 150 EUR)

Hier entsteht für Euch keine umsatzsteuerliche Registrierungspflicht für Euch im Empfangsland. Die Umsatzsteuer wird durch Amazon abgeführt.

- B2C-Verkäufe über den vorgenannten Wertgrenzen aus der EU nach UK (über 135 GBP) oder UK in die EU (über 150 EUR)

Hier greift die sogenannte Lieferkettenfiktion nicht. Ihr habt umsatzsteuerliche Pflichten im Empfangsland und müsst Euch lokal registrieren, um diesen Verpflichtungen nachzukommen.

- B2B-Verkäufe aus der EU nach UK oder UK in die EU

Im B2B-Fall greift die Übertragung der Steuerpflicht auf Amazon nicht. Hier seid Ihr im Grundsatz immer in der Pflicht und müsst die Umsatzsteuer abführen.

Unseres Erachtens ist es zum gegenwärtigen Zeitpunkt schwer vorstellbar, dass Amazon einen Mechanismus hat, dass bei Aktivierung des Vereinigten Königreichs für das Europäische Versandnetzwerk nur Bestellungen, die unter Szenario a) fallen, erfolgen.

In vielen Fällen drohen Euch also umsatzsteuerliche Registrierungsverpflichtungen im Empfangsland der Ware. Setzt Ihr also einen entsprechenden Haken im Seller Central, solltet Ihr Euch über die umsatzsteuerlichen Konsequenzen bewusst sein und möglicherweise vorher mit Eurem Steuerberater sprechen.

Taxdoo hilft, auch beim Handel mit Großbritannien

Taxdoo bildet für die führenden Onlinehändler in Europa neben der Abwicklung der laufenden EU- und GB-weiten Umsatzsteuer-Compliance, Intrastat und Finanzbuchhaltung noch zahlreiche weitere Services über eine einzigartige Plattform ab.

Weitere Beiträge

OSS-Mahnungen aus Spanien für Q3 und Q4 2021: BZSt dieses Mal nicht Schuld

Reverse-Charge: Wann zahlt Ihr die Umsatzsteuer für Amazon, TikTok und Co.? Ein aktuelles BFH-Urteil!

Vorsteuer-Falle Amazon: Pflichtlektüre für E-Commerce-Steuerberater!